——作者:徐涛、胡叶倩雯

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

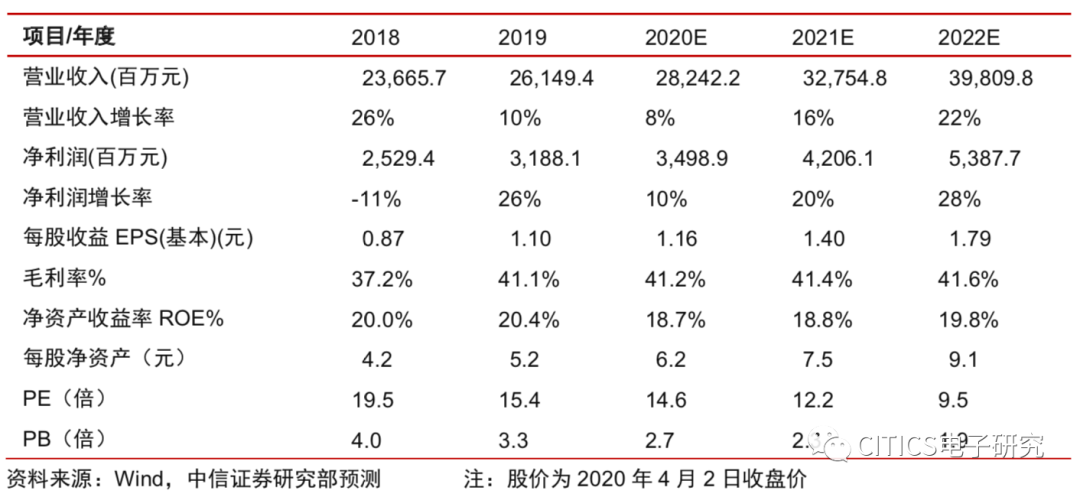

2019年公司实现高质量增长,业绩同比+26%高于指引中枢。

公司 2019年实现营收261.49亿元,同比+10.50%,实现归母净利润31.88亿元,同比+26.04%,扣非后归母净利润30.17亿元,同比+20.91%。外部环境震荡背景下公司仍实现营收高质量增长,主要受益于毛利率持续改善。

成本端

,受益于渠道改革+产品结构优化,公司毛利率同比+3.96pcts至41.12%(国内外分别同比+3.09/ 5.33pcts);

费用端

,公司销售/管理/研发/财务费用率分别同比+0.9/0.2/1.1/ 0.3pcts,主要源于公司致力于完善销售渠道及加速实现智能物联转型,持续投放费用。单季度而言,公司2019Q4实现营收97.21亿元,同比+12.58%,归母净利润13.11亿元,同比+35.73%,业绩增速远好于营收端,受益于毛利率提升(同比+7.3pcts)及费用率下降(期间费用率同比-1.86pcts)。

-

全球疫情冲击下今年安防需求或延迟释放,公司积极应对,疫情后市占率有望再提升。

目前新冠疫情在全球多地蔓延,全球安防需求短期内受到抑制,其中国内政府端来看,2020年Q1我们监测到政府端安防项目招投标金额同比下滑20~30%,另国内企业端及海外业务需求也陆续受到部分影响。整体来看,我们预计公司2020年国内外业务均将受到不同程度影响,部分项目进度受到短期抑制而按下暂停键,公司多举措并行应对疫情带来的不利影响,包括,1)积极开辟备用供应商,2)开通复工人员返厂车辆专线,快速恢复产能,3)针对部分疫情严重的海外地区,通过线上办公方式保障业务稳定开展。此外,疫情冲击下全行业承压或将引发新一轮洗牌,公司作为资金实力雄厚、技术储备深厚的龙头厂商,抗风险能力更强。

-

此外,公司积极发力红外测温等创新业务,部分对冲传统安防需求不振的影响。

在疫情期间,红外产品由于具备“非接触式测温”功能成为防疫利器,目前全国需求增量大超常年预期,海外随着疫情蔓延需求也逐步兴起。公司依托成熟的安防布控方案和成熟的热成像技术,迅速开发出适用于防疫工作的红外测温热像仪,目前已大量满足国内防疫需求,并出口销售至海外。我们看好疫情下公司创新业务的增长。

-

长期继续看好行业发展及公司在AI端的布局。

我们认为,在贸易摩擦、疫情等影响下安防需求只是延迟而非消失,此外,公司在疫情缓解后将继续推动杭州智能制造基地二期建设项目及智慧物联解决方案研发及产业化项目,为后续发展提供充足动力。整体来看,短期外部扰动不改行业长期需求,公司正持续推进内部管理改革+视觉物联转型,我们长期仍坚定看好公司后续发展。

-

风险因素:

全球需求不及预期;AI进展低于预期;汇率波动风险;公司内部改革不及预期等。

中信证券电子组首席研究员

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

胡叶倩雯

中信证券电子组研究员

执业证书编号:S1010517100004

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

-----------------------------

特别声明

本文节选自中信证券研究部已于2020年4月4

日

发布的《大华股份(002236)2019年年报点评:盈利质量持续改善,短期波动不改长期价值》报

告,

具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当

日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。