事件:

公司发布2017年半年报,公司上半年实现营业收入49.4亿元,同比+20.6%,归母净利润2.6亿元,同比-33.7%,扣非后归母净利润2.6亿元,同比-25.1%。经营性现金流流量净额7.0亿元,同比-24.8%。同时公司预告前三季度归母净利润3.8-5.4亿元,同比增长-30%到0%。

上半年业绩略低于预期,但大输液和专科药表现抢眼+川宁复产,公司业绩有望四季度开始爆发。

公司2017年上半年实现收入和归母净利润同比增速分别为+20.6%和-33.7%,业绩整体略低于预期。公司业绩归母净利润下滑主要系川宁项目二期环保工艺升级改造的变更未能及时收到环保批复,导致二期生产线只作为环保验证而运行,产能未能完全释放,导致上半年亏损7806万,较去年同期多亏亏近9000万元。目前公司已收到环保批复,有望9月份开始释放产能,考虑到二期核心产品7ACA、6APA和青霉素工业盐近半年价格大幅上涨,我们认为公司川宁项目有望四季度开始爆发。

分产品线看:1)大输液:

虽然销量下降5.1%,但在产品结构调整下实现收入31.7亿元,同比+8.5%,且毛利同比提升了9.4个百分点。大输液从近几年50%左右的毛利率,在2016H2-2017H1开始逐步提升,毛利率分别达56.0%和59.1%,即公司大输液业务趋势向上,利润贡献有望提速;

2)非输液:

销售收入16.9亿元,同比+53.6%。其中非输液制剂板块表现抢眼,收入同比+10.5%,毛利同比提升11.7个百分点。

其中专科药方面:

塑料水针同比+61.5%,康复新液同比+120.0%,艾司西酞普兰片同比+112.5%。我们认为公司专科药的靓丽表现,表明了公司已具有强有力的新药市场推广能力,为未来新药放量奠定坚实基础。我们看好公司三发驱动全面发力,公司将从2018年开始进入成长新阶段。

研发硕果累累,创新驱动正陆续步入收获期。

公司2012年制定了“三发驱动”发展战略,其中创新驱动为公司最重要的看点。自2013年以来公司研发投入达23亿元,已形成1200人的研发团队,研发实力位列国内第一梯队。截至7月31日,公司A类在研项目354项,已申报94项,其中32项待批。具体进展方面:1)国内仿制药:丙谷氨基酸已获批生产,首仿帕瑞昔布和脂肪乳AA17有望年内获批生产;2)国际仿制药:无菌制剂2018年底报FDA,2019年预计上市3-5项;3)创新小分子:全新抗肿瘤新药KL070002和麻醉新药KL100137分别获批临床和正报批临床;4)生物药:输液规格西妥昔单抗类似物I期临床即将完成,雷莫卢单抗类似物、人血小板生成素拟肽-Fc融合蛋白和PD-L1创新单抗已报临床;5)新型剂型药物:紫杉醇白蛋白纳米粒与盐酸伊立替康脂质体已获批临床。从在研产品线看,预计从2018年开始每年将有5-15个产品连续获批上市,其中每年均有1-3个重磅品种上市。我们认为,随着研发驱动的发力,新产品对业绩拉动的效果将逐渐显现,同时公司估值也有

望逐步提升。

盈利预测与投资建议。

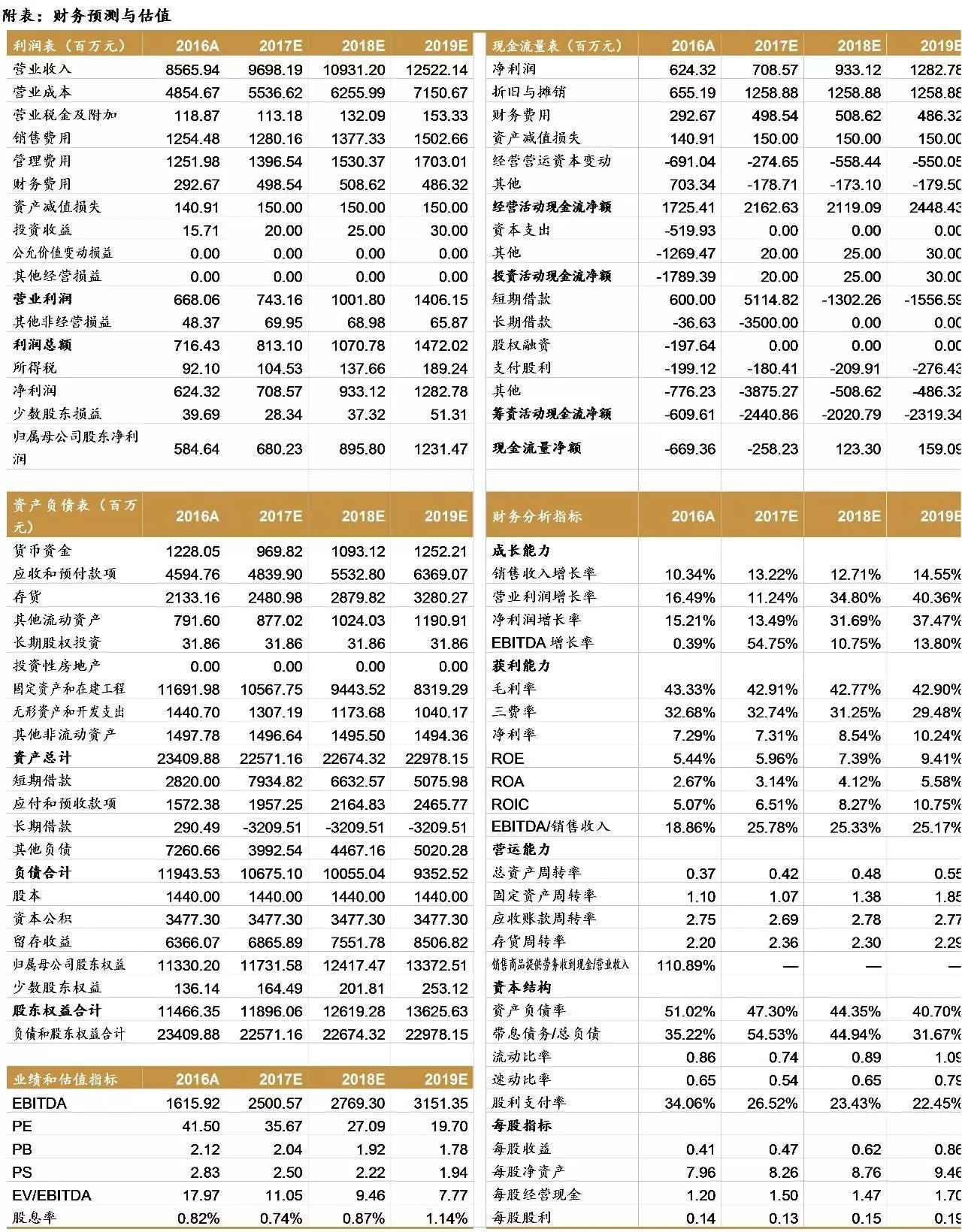

预计2017-2019年EPS分别为0.47元、0.62元、0.86元。考虑到公司输液企稳回升、川宁扭亏、研发成果陆续兑现,我们认为在股权激励的绑定下,公司业绩拐点明确,未来业绩和估值有望同比提升,同时高强度的研发投入将有力推高公司发展空间。维持“买入”评级。

风险提示:

新药研发进程或低于预期的风险、川宁项目或因环保再次停产的风险、核心原料药价格或下行的风险、生产管理或出现重大问题的风险。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。