品牌服饰:

内需消费短期震荡,当下板块高股息率优势凸显

1-4月社零逐渐提速,5月开始预计进入振荡期,但9月又将进入低基数阶段:

从社零增速来看,服装鞋帽针纺织品1-4月累计同比增速达到13.4%,其中1-2月+5.4%,3月+17.7%,4月+32.4%,在22年低基数效应下逐月提速。

虽然5、6月由于基数原因,表观增速预计较4月有所下降,但进入9-12月,板块有望再次进入零售逐月加速阶段

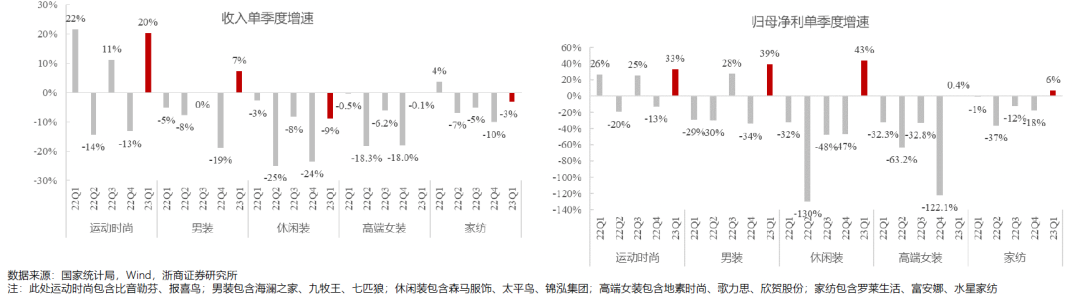

品牌服饰板块Q1利润端充满惊喜,高增有望延续至Q2:

Q1多数标的在:1)部分标的报表收入含12月影响;2)行业仍在清理库存中,零售折扣未完全恢复的背景下仍有亮丽业绩表现,在此基础上,Q2由于基数下降、行业整体收入增速较Q1有望进一步加速,叠加折扣改善、低效门店关闭带来的效果持续,

Q2利润增速较Q1有望更为亮丽

纺服低估值属性依旧突出,短期回调后港股龙头及A股基本面优异标的具备优势:

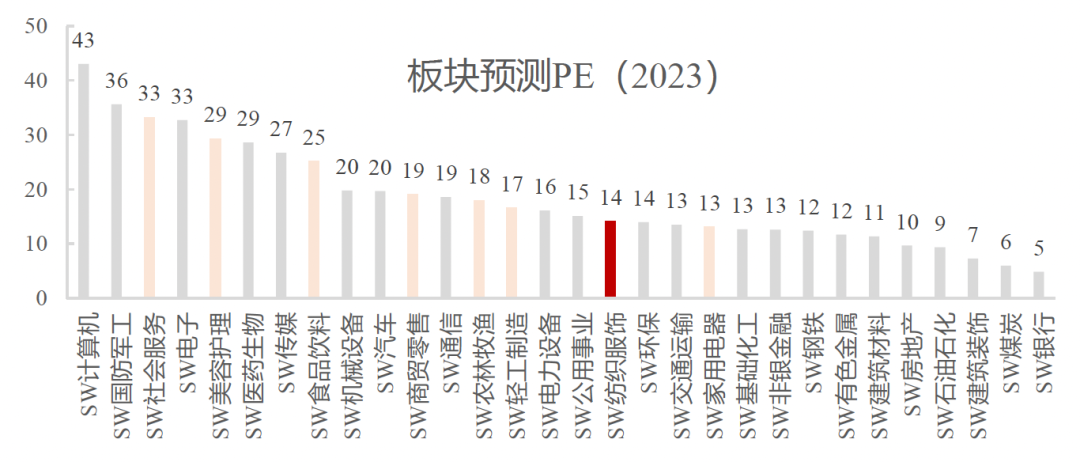

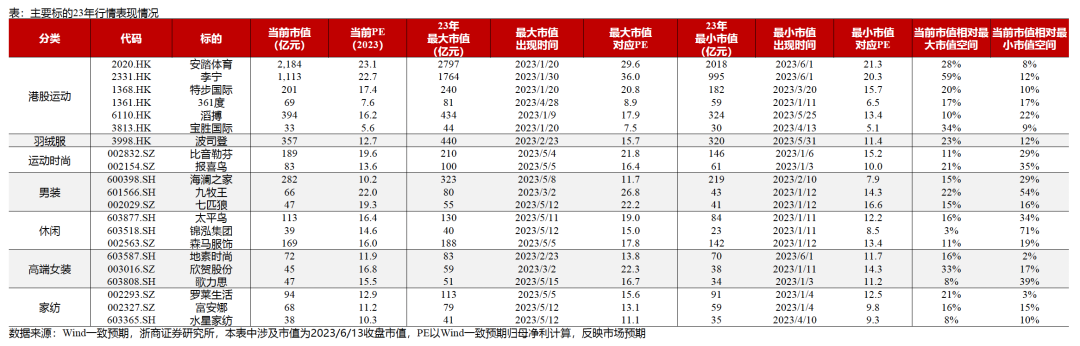

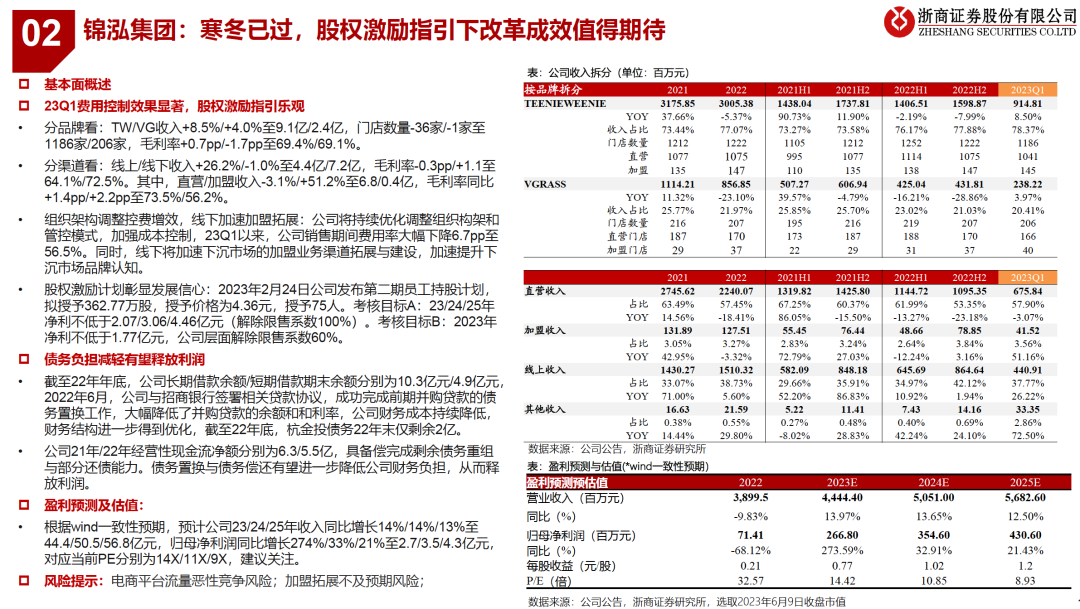

横向比较来看,纺服板块整体的低估值属性在消费行业中依旧明显,23PE仅14X。个股来看,5月中旬开始由于零售增速波动,板块行情震荡较为明显,但可以观察到:1)港股龙头当前大部分市值在底部;2)A股中长期成长路径清晰、或年内业绩弹性显著的标的相较最大市值回调幅度相对年内涨幅并不明显,如比音勒芬、报喜鸟、海澜之家、太平鸟、歌力思、九牧王等,建议关注锦泓集团;

考虑当前估值水平,以及8月开始中报披露+9-12月的社零低基数刺激,我们仍看好下半年强基本面标的的行情表现

标的推荐:

1)运动时尚赛道:

年初至今领涨板块的运动时尚赛道龙头比音勒芬、报喜鸟当前估值分别为20/14X,考虑开店加速逻辑主要在下半年验证,叠加作为运动时尚赛道的中小品牌仍在快速成长期,估值仍具备上行空间,继续作为当下首推板块

2)高股息率主线在消费数据波动背景下值得重视:

典型为富安娜(23年PE 12X,股息率7.4%)、海澜之家(23年PE 10X,股息率6.6%)、水星家纺(23年PE 10X,股息率4.9%)、罗莱生活(23年PE 13X,股息率5.4%)、地素时尚(23年12X,股息率4.7%)

3)港股功能性龙头:

港股近期估值处于底部,安踏体育(23年22X)、李宁(23年22X)、特步国际(23年17X)估值具备吸引力;同时从高股息率角度,波司登(23/24财年13/11X,股息率5.6%),滔搏(23年PE 16X,股息率6.4%)值得关注

4)高业绩弹性标的:

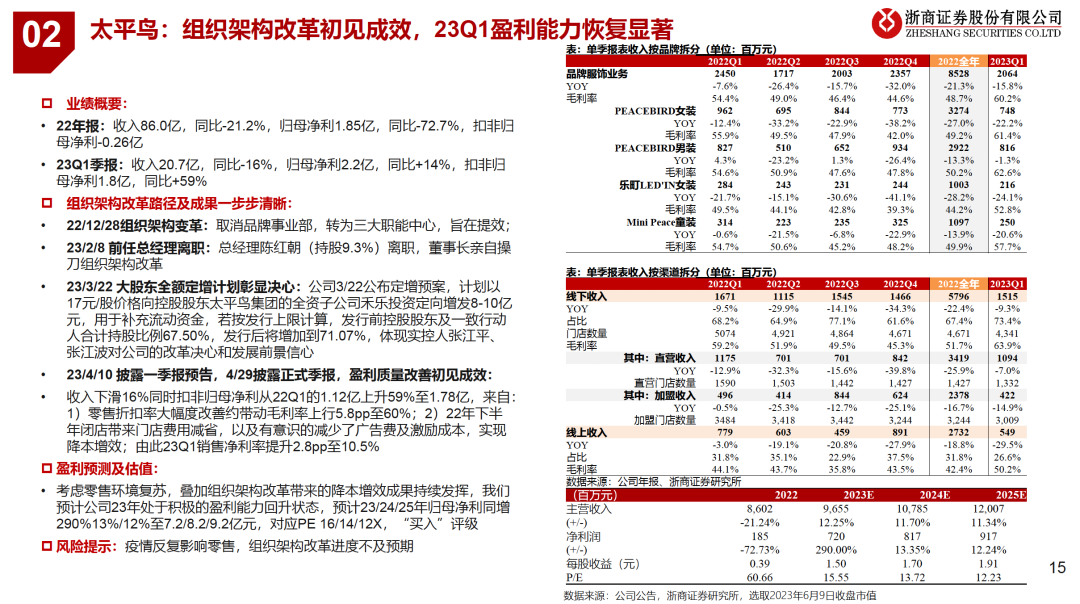

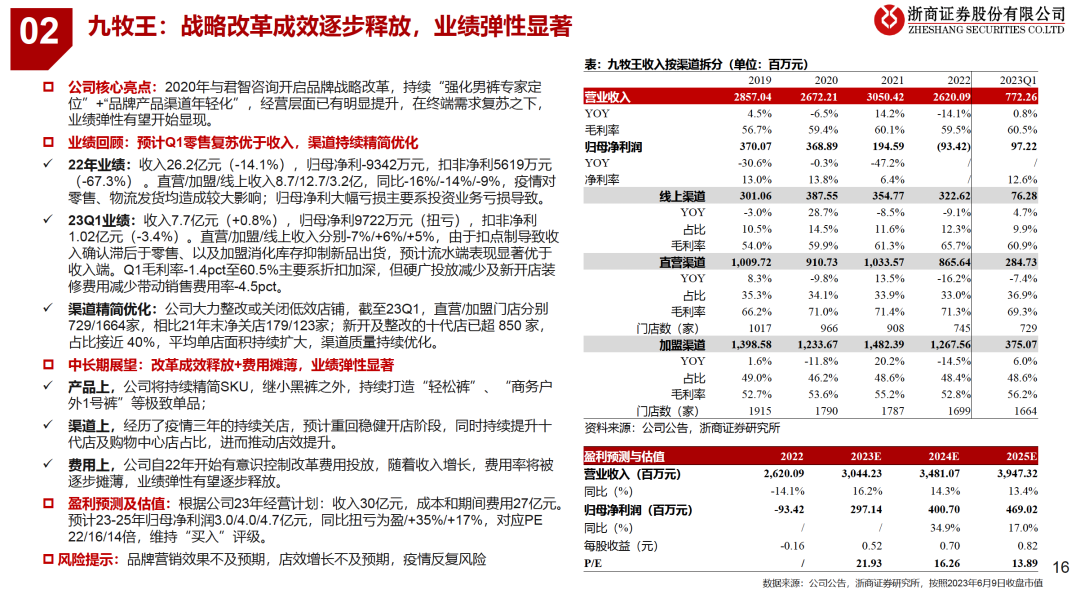

典型如男装板块中的九牧王(23年22X,效仿波司登打造男裤品类龙头形象,收入增长摊薄费用,盈利能力修复)、太平鸟(23年16X,董事长亲自操刀组织架构改革+零售折扣大幅收窄+加盟占比提升带动利润弹性),建议关注锦泓集团(23年15X,折扣收窄+积极拓展加盟渠道+利息负担进一步降低)

纺织制造:

外需前景逐渐明朗,出口链左侧布局机会值得重视

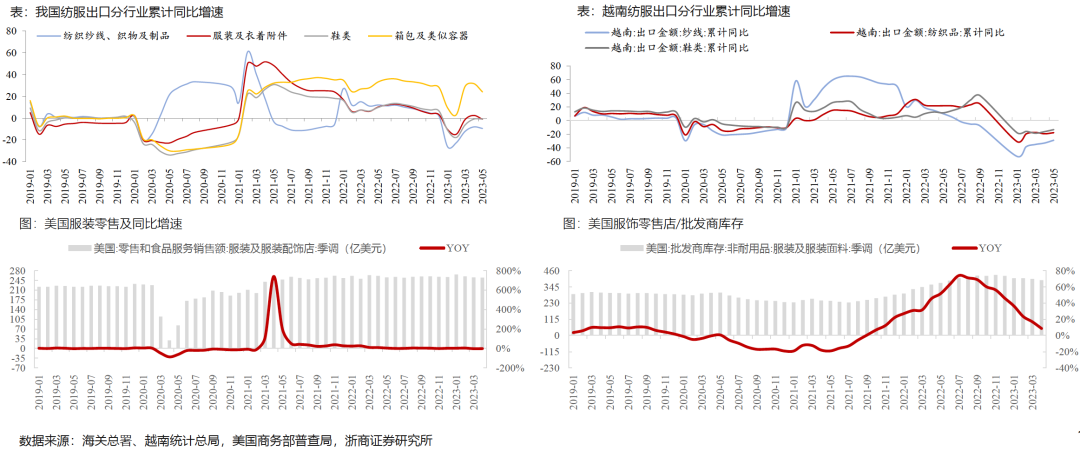

外需1-5月承压:

1-5月中国纺织品/服装/鞋类出口额同比-9.4%/-1.1%/-0.8%;1-5月越南纱线/纺织品/鞋类累计出口额同比-28.8%/-17.8%/-13.3%,低落来自22年7月开始海外品牌集体清库存带来的主动减少采购

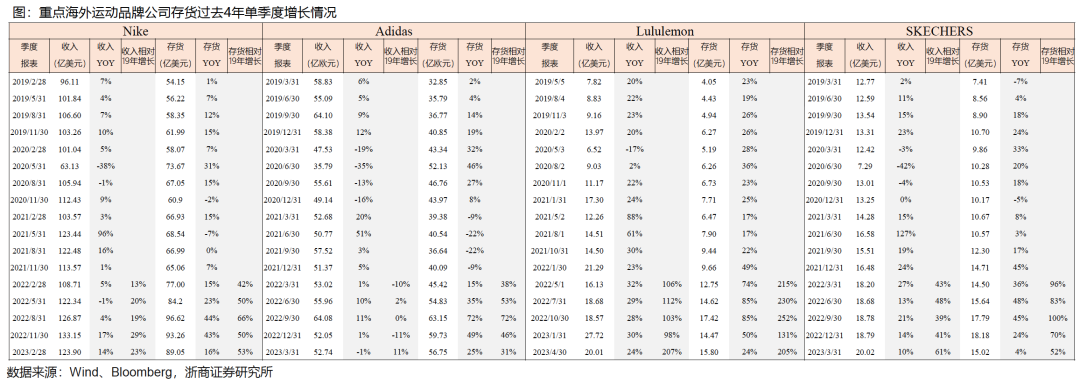

海外清库存持续近1年,渠道压力截至23年4月已有显著减轻:

从美国零售/批发渠道库存来看,22年7月达到巅峰,此后各品牌开始清库存,虽然目前从美国社会整体服装库存增速与终端零售增速仍未完全匹配,但差距在持续缩小,渠道库存压力在减轻,从最新公开数据(2023年4月数据)来看,存货同比增长仅有9%

海外品牌龙头库销比走向正常:

从品牌商披露的季度报表来看,圣诞季后大部分公司实现了库存环比下降,从近期披露的3-4月季报数据来看,各龙头单季度收入同比增速和库存同比增速的匹配度显著提升,库存逐渐回归正常周转水平,6/1 Lululemon最新季报上调全年预期并认为库存下半年将于销售匹配,传递龙头信心。

当前出口链左侧布局机会值得重视:

1)华利为代表的海外出口需求为主的制造龙头估值大部分在历史偏低水位,随着海外客户清库存进入尾声,订单前景的环比明朗化有望让市场重拾投资信心,当前建议关注出口链左侧机会

2)首推新澳股份(23年9.3X);同时根据各自订单修复情况关注申洲国际(23年19X)、华利集团(23年19X)、伟星股份(23年18X)、台华新材(23年16X)

3)同时在棉价上行背景下,可关注天虹国际集团、百隆东方、华孚时尚等高股息率棉纺纱线龙头

1.点状疫情影响消费热情:

疫情点状复发将影响相关城市居民出行热情,由此影响线下门店客流

2.天气影响消费动力:若夏秋出现较严重的台风或汛情将影响相应区域线下门店营业,以及冬季天气偏暖可能影响高单价服装动销

1.贸易摩擦带来出口需求下滑:若短期与出口国出现贸易摩擦,可能造成订单向东南亚或其他地区转移,对我国纺织制造业出口需求造成负面影响

2.大宗商品价格波动带来的原材料成本波动:参考2011年受量化宽松影响下全球大宗商品经历了整体大涨后大跌的周期,棉价波动剧烈,带动当年棉纺企业、尤其上游纱线企业业绩波动剧烈。若未来出现全球性经济危机带来货币波动、影响大宗商品价格、致棉价大幅波动,将对生产制造企业成本管控带来巨大挑战。

3.汇率意外波动:若人民币意外大幅升值,在多数出口订单以美元计价的情况下,可能影响出口型公司的报表收入增速以及毛利率表现

1.

品牌服饰:

内需消费短期震荡

仍看好下半年

强基本

面标的表现

1.1.

1-4月流水增长逐月提速,板块Q2业绩较Q1有望加速

1-4月社零逐渐提速,5月开始预计进入振荡期,但9月又将进入低基数阶段:

-

从社零增速来看,服装鞋帽针纺织品1-4月累计同比增速达到13.4%,其中1-2月+5.4%,3月+17.7%,4月+32.4%,在22年低基数效应下逐月提速

-

与疫情前的19年相比,1-2月、3月、4月社零CAGR分别达到3.0%、3.2%、2.2%

-

虽然5、6月由于基数原因,表观增速预计较4月有所下降,但进入9-12月,板块有望再次进入零售逐月加速阶段

品牌服饰板块Q1利润端充满惊喜,高增有望延续至Q2:

-

Q1来看收入端以运动时尚板块、商务休闲男装板块领跑,同时受益折扣改善及降本增效,23Q1全部子行业都有正向利润修复

-

Q1多数标的在:1)部分标的报表收入含12月影响;2)行业仍在清理库存中,零售折扣未完全恢复的背景下仍有亮丽业绩表现,在此基础上,Q2由于基数下降、行业整体收入增速较Q1有望进一步加速,叠加折扣改善、低效门店关闭带来的效果持续,Q2利润增速较Q1有望更为亮丽

1.2.

短期零售波动致行情震荡,但仍看好下半年机会

纺服低估值属性依旧突出,短期回调后港股龙头及A股基本面优异标的具备优势

-

横向比较来看,纺服板块整体的低估值属性在消费行业中依旧明显,23PE仅14X

-

个股来看,5月中旬开始由于零售增速波动,板块行情震荡较为明显,但可以观察到:1)港股龙头当前大部分市值在底部;2)A股中长期成长路径清晰、或年内业绩弹性显著的标的“相较最大市值回调幅度“相对”年内涨幅“并不明显,如比音勒芬、报喜鸟、海澜之家、锦泓集团、太平鸟、歌力思、九牧王等;

-

考虑当前估值水平,以及8月开始中报披露+9-12月的社零低基数刺激,我们仍看好下半年强基本面标的的行情表现

1.3.

重点标的估值:当下板块高股息率标的值得重视

1)运动时尚赛道:年初至今领涨板块的运动时尚赛道龙头比音勒芬、报喜鸟当前估值分别为20/14X,考虑开店加速逻辑主要在下半年验证,叠加作为运动时尚赛道的中小品牌仍在快速成长期,估值仍具备上行空间,继续作为当下首推板块

2)高股息率主线在消费数据波动背景下值得重视:典型为富安娜(23年PE 12X,股息率7.4%)、海澜之家(23年PE 10X,股息率6.6%)、水星家纺(23年PE 10X,股息率4.9%)、罗莱生活(23年PE 13X,股息率5.4%)、地素时尚(23年12X,股息率4.7%)

3)港股功能性龙头:港股近期估值处于底部,安踏体育(23年22X)、李宁(23年22X)、特步国际(23年17X)估值具备吸引力;同时从高股息率角度,波司登(23/24财年13/11X,股息率5.6%),滔搏(23年PE 16X,股息率6.4%)值得关注

4)高业绩弹性标的:典型如男装板块中的九牧王(23年22X,效仿波司登打造男裤品类龙头形象,收入增长摊薄费用,盈利能力修复)、太平鸟(23年16X,董事长亲自操刀组织架构改革+零售折扣大幅收窄+加盟占比提升带动利润弹性),建议关注锦泓集团(23年15X,折扣收窄+积极拓展加盟渠道+利息负担进一步降低)

2.1.

运动龙头:Q2起零售增长提速同时运营质量有望持续改善

-

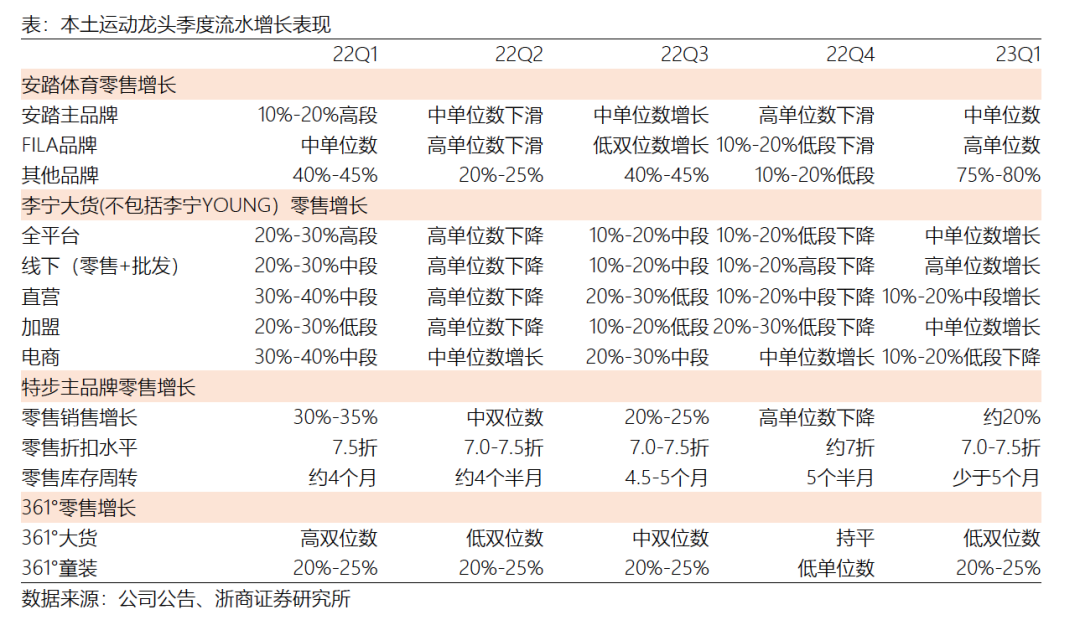

从23Q1情况来看,各运动龙头流水增速回正,并伴有积极去库存带来的库销比改善:其中安踏、李宁由于22Q1同期冬奥会高基数原因,增速略慢于渠道更下沉的特步、361°,而DESCENTE、KOLON等新锐户外龙头在Q1展现爆发性增速

-

4月起预计零售增长提速同时运营质量持续改善:考虑22Q2起上海、深圳等地特殊情况带来的低基数,23年4月开始全行业增速环比向上,与此同时由于库销比的改善、新品折扣的相对稳定,预计将带来全渠道折扣的环比及同比收窄,收入增长同时毛利率回升

-

各龙头增长点明确:1)安踏体育:增长点在于安踏品牌新总裁徐阳上任后预计带来的新产品和营销亮点、FILA品牌恢复正常增长、DESCENTE等户外品牌的高增;2)李宁:在于飞电、超轻、赤兔为代表的大单品出圈,以及零售折扣率修复、渠道效率提升带动的利润率提升;3)特步国际:在于160X为代表的明星跑鞋持续打开品牌知名度,抢占2-4线市场份额;4)361°:高性价比产品+稳扎稳打的运营带来的稳健增长

3.

纺织制造板块:

外需前景逐渐明朗,

出口链左侧布局机会值得重视

3.1.

行业:1-5月主要纺织制造国出口承压,但海外清库成果逐渐体现

海关出口数据来看:

1-5月中国纺织品/服装/鞋类出口额同比-9.4%/-1.1%/-0.8%;1-5月越南纱线/纺织品/鞋类累计出口额同比-28.8%/-17.8%/-13.3%,低落来自22年7月开始海外品牌集体清库存带来的主动减少采购

海外清库存持续近1年,渠道压力截至23年4月已有显著减轻:

从美国零售/批发渠道库存来看,22年7月达到巅峰,此后各品牌开始清库存,虽然目前从美国社会整体服装库存增速与终端零售增速仍未完全匹配,但差距在持续缩小,渠道库存压力在减轻,从最新公开数据(2023年4月数据)来看,存货同比增长仅有9%

3.2.

下游需求:海外品牌去库存预计Q3陆续告一段落

从品牌商披露的季度报表来看,圣诞季后大部分公司实现了库存环比下降,从近期披露的3-4月季报数据来看,各龙头单季度收入同比增速和库存同比增速的匹配度显著提升,虽然相对疫情前的19年周转表现仍有差距,但逐渐向正常周转水平回归

Lululemon最新季报上调全年预期,体现龙头信心:

-

6/1 Lululemon发布超预期季报并上调预期,预计23年收入94.4-95.1亿美元(+16~17%),高于原指引的+15%,EPS 11.74~11.94美元(+17~19%),高于原指引的+14~16%

-

同时库存方面也有超预期表现,4/30为止库存15.8亿美元(同比+24%,优于原指引的+30~35%),

公司预计Q2末降至+20%水平,下半年开始与销售端匹配

-

龙头传递的积极全年预期也有助于供应

链端对需求信心的恢复

3.3.

重点标的估值:订单前景明朗化,出口链左侧布局机会值得重视

出口

链左侧布局机会值得重视: