随着越来越多的中国药企走向国际,业务拓展(BD)的专才为公司创造价值之时,更需要及时、环球、与专业的信息。本文重点阐述BD专才可以如何利用数据寻找商机、评估项目、设定交易谈判依据、与制定商业战略(图一),从而为药企创造价值。

图一:业务拓展价值创造过程

文|DR. ANNIE SIU

INFORMA | PHARMA INTELLIGENCE

寻找商机

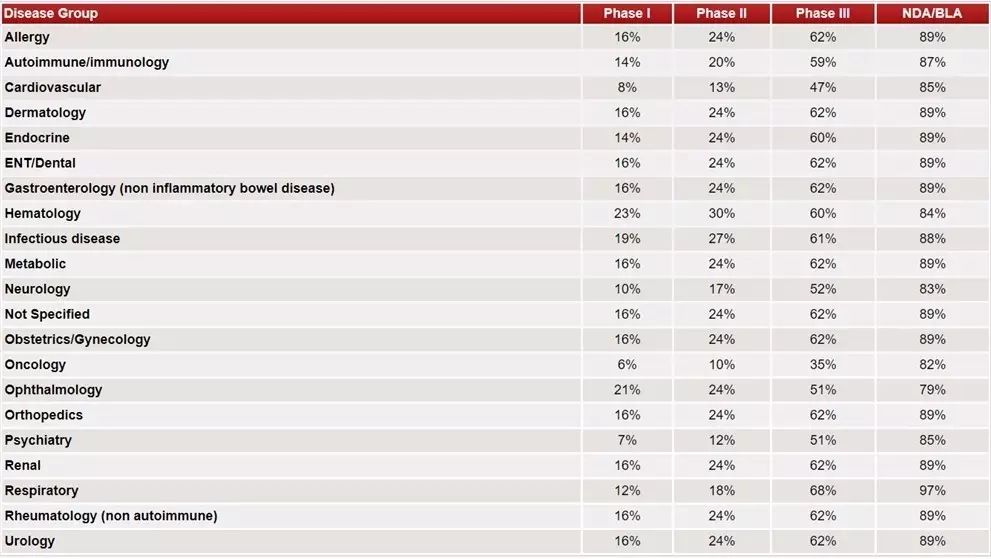

BD专才可从追踪同行最新临床结果来寻找商机。以2017年6月2-6日于美国芝加哥举行的美国临床肿瘤医学会(ASCO)为例,多家药企一共发报了321个最新之临床试验结果。Biomedtracker®分析师对全部结果进行追踪和详细分析,发现其中84个比较优秀,并将其Likelihood of Approval(LOA)值评为比其他处于同一阶段药物之平均值高。药物针对不同适应症和临床阶段并成功进入下一个阶段的平均比率详列于图二,由此可见肿瘤药物之成功率是最低的。Biomedtracker®也发布了2006到2015年临床开发成功率之详细报告(图三)。

(图二)药物针对不同适应症和临床阶段并成功进入下一个阶段之平均比率

(图三)2006到2015年临床开发成功率之详细报告

跟踪会议结果,从而寻找商机

今年的ASCO之会议结果,有以下多个亮点:

吲哚胺2,3-双加氧酶(IDO)抑制剂

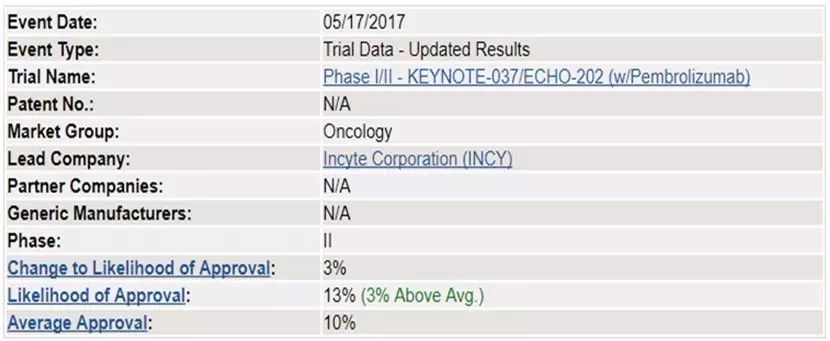

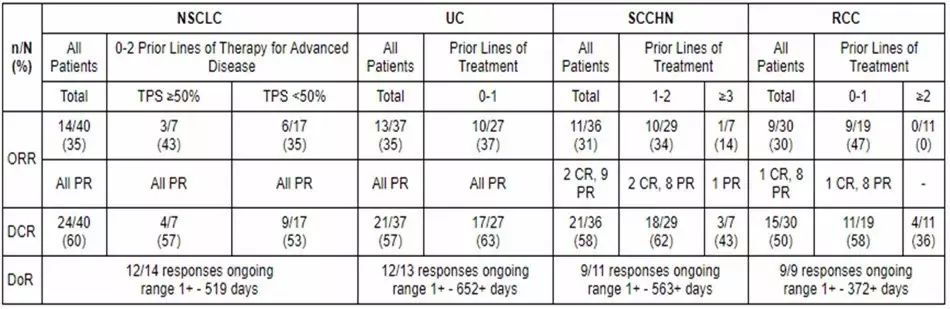

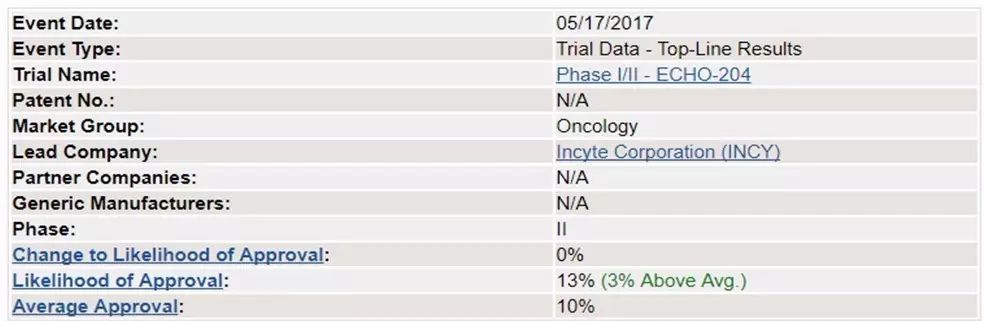

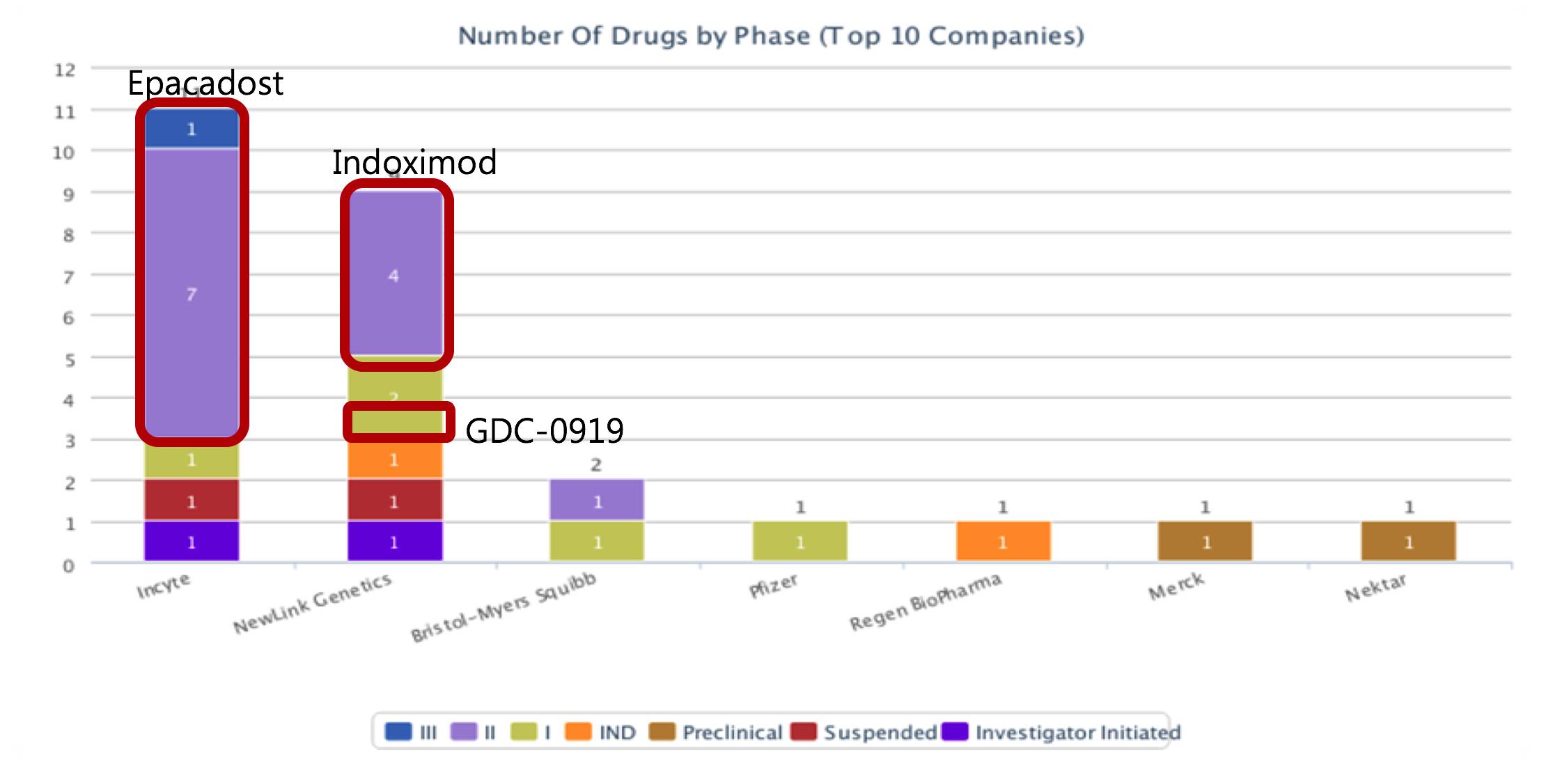

小分子药物之中,吲哚胺2,3-双加氧酶(IDO)抑制剂之结果最为亮丽。20个有关IDO抑制剂之临床试验,15个被Biomedtracker®分析师评为LOA高于平均值。当中美国Incyte制药公司的Epacadostat更是一技独秀。ECHO-202/KEYNOTE-037第二期临床研究初步数据显示Epacadostat和默沙东的抗PD-1单抗药物Keytruda联合使用,对于肾细胞癌(RCC,总缓解率【Overall Response Rate,ORR=Complete Response + Partial Response】=30%)、头颈鳞状细胞癌(SCCHN,总缓解率=31%)、非小细胞肺癌(NSCLC,总缓解率=35%),和膀胱癌(总缓解率=35%)的疗效,比单独使用Keytruda好。Biomedtracker®分析师评Epacadostat的LOA比平均值高3%,这意味着Epacadostat可顺利展开第三期临床试验(图四)。

(图四)Epacadostat联合Pembrolizumab针对实体瘤治疗的第二期临床结果(ECHO-202)

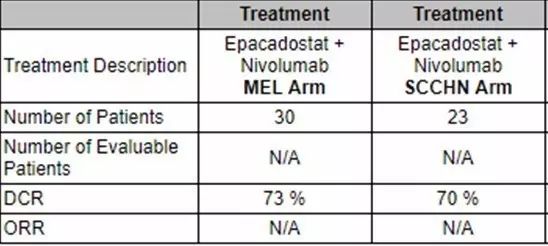

ECHO-204的第一/二期临床结果显示Epacadostat与美国制药巨头百时美施贵宝(BMS)的抗PD-1药物Opdivo(Nivolumab)联合使用,用于治疗黑色素瘤(MEL)和头颈鳞状细胞癌(SCCHN)的疾病控制率【Disease Control Rate,DCR=Complete Response+Partial Response+Stable Disease】分别为73%和70%(图五)。Biomedtracker®分析师评其LOA比平均值高3%,这意味着该药可顺利开展第三期临床试验。

(图五)Epacadostat 联合Nivolumab针对实体瘤治疗的第二期临床结果(ECHO-204)

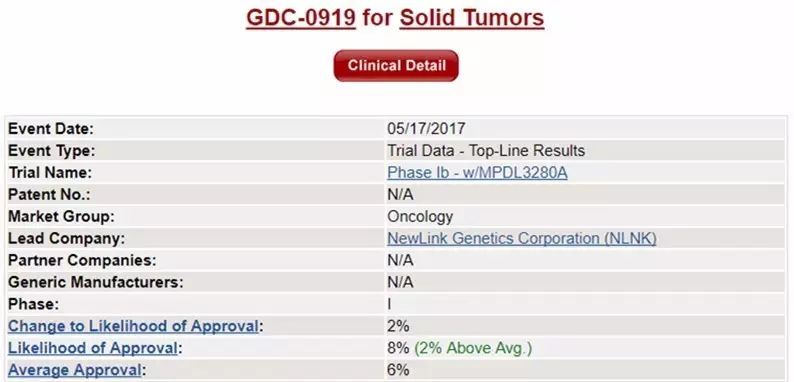

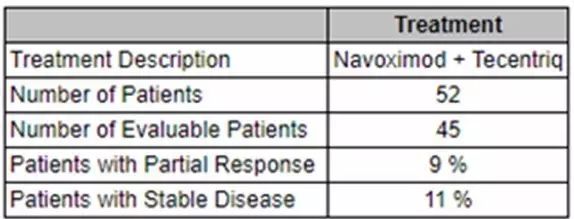

另外,罗氏的PD-L1单抗Tecentriq(atezolizumab)与NewLink Genetic制药公司的另一个IDO抑制剂(GDC‑0919,Navoximod)的第一期临床结果(Phase IB‑w/MPDL3280A)显示该疗法对实体瘤有初步疗效。所以,Biomedtracker®分析师评其LOA比平均值高2%(图六)。

(图六)GDC-0919联合Tecentriq针对实体瘤治疗的第一期临床结果(Phase IB-w/MPDL3280A)

总括而言,PD-L1/PD-1免疫疗法联合IDO抑制剂使用,均有不错的临床效果。IDO已经成为抗肿瘤免疫疗法最重要的小分子调控靶点,利用Biomedtracker®分析该靶点之市场竞争揭示,至今还没有一个药物获批(图七)。

(图七)针对靶标的药物市场竞争:IDO

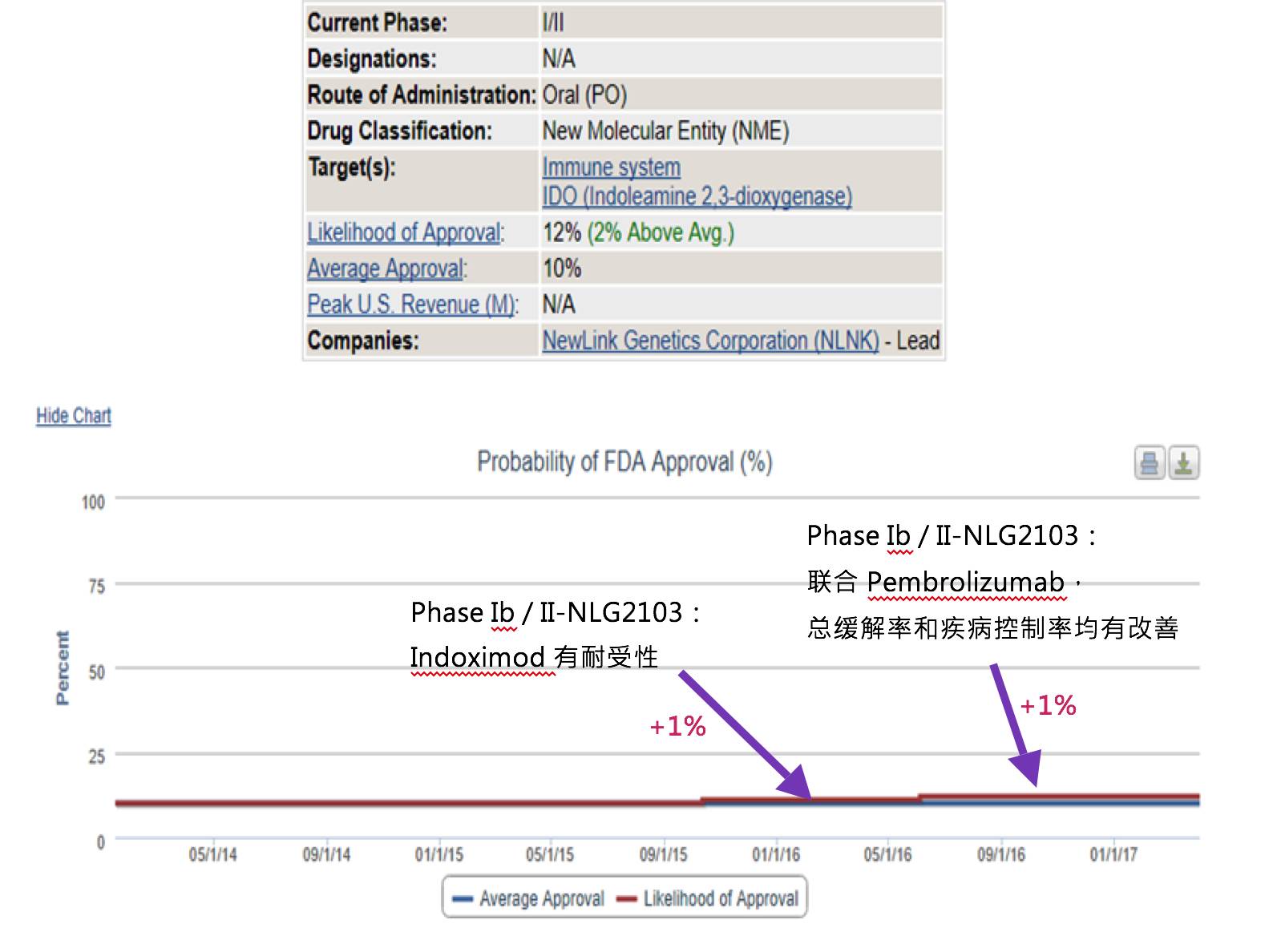

除上述之GDC‑0919外,NewLink Genetics制药公司的Indoximod(IDO抑制剂)之LOA也被Biomedtracker®评为比平均值高2%(图八)。NewLink Genetics于2016年ASCO发表Indoximod的第二期临床数据(Phase Ib/II-NLG2103)时已经受到Biomedtracker®的关注,该临床数据显示Indoximod有耐受性。故此,Biomedtracker®把其LOA提高了1%。其后到今年的ASCO,NewLink Genetics又发表了联合Pembrolizumab(PD-1抗体),用于治疗黑色素瘤之临床数据(Phase Ib/II-NLG2103),结果发现:总缓解率和疾病控制率均有所改善。在60例indoximod/帕姆单抗联合治疗的可评估的患者中,总缓解率(ORR)为52%,疾病控制率(DCR)为73%。在排除9例对当前全身治疗无效的眼部黑色素瘤患者后,最终ORR提高到了59%,DCR达到了80%。故此,Biomedtracker®再把其LOA提高了1%。

(图八)Indoximod联合Pembrolizumab针对黑色素瘤治疗的第一/二期临床结果

LAG3(LYMPHOCYTE-ACTIVATION GENE)/CD223抗体

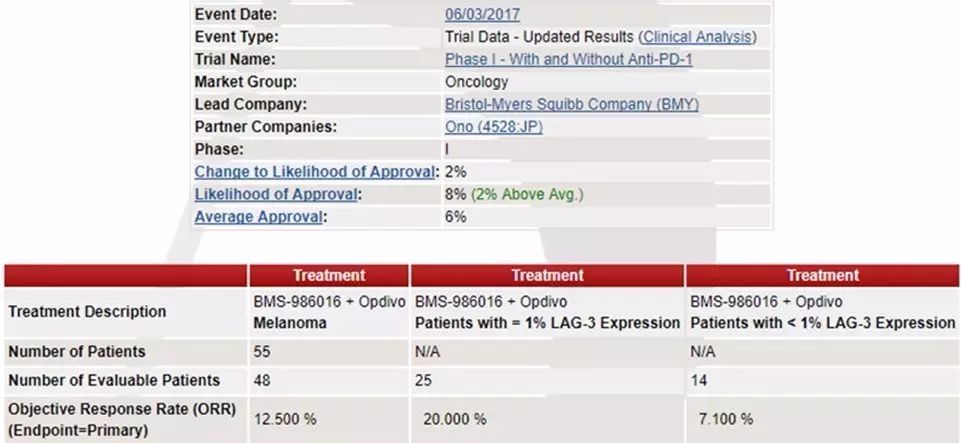

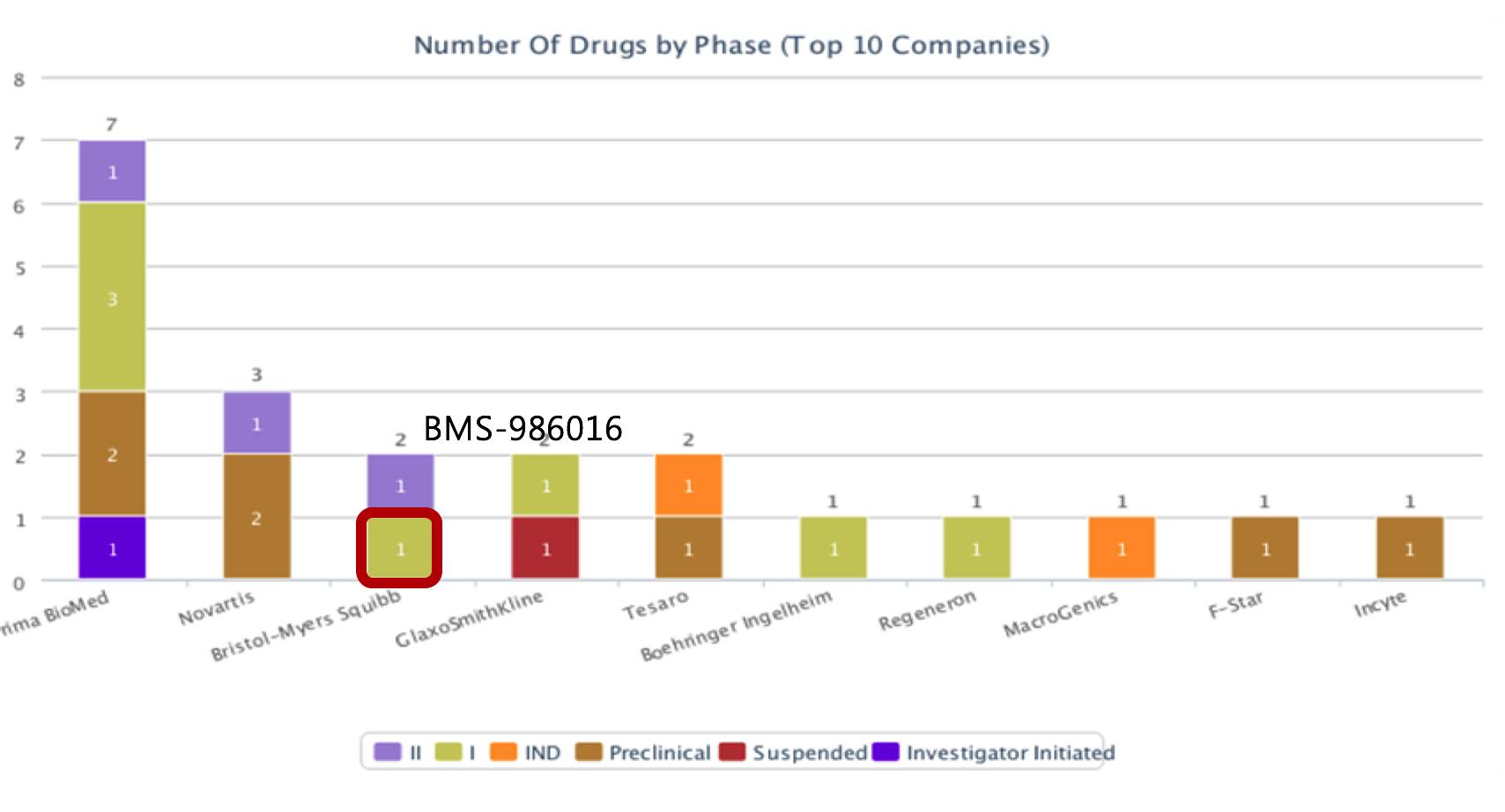

对今年于ASCO发表有关大分子药物之结果而言,靶向PD-1/PD-L1的药物之结果最为亮丽。除上述PD‑1/PD‑L1免疫疗法联合小分子药物之成功例子之外,也有联用大分子药物之成功例子。LAG-3上调可导致PD-1治疗的耐药性,协调抑制LAG-3及PD-1能够增强免疫应答,因此目前关于LAG-3抗体的临床研究都是试验单独或者与PD-1联用之效果。美国百时美施贵宝制药公司(BMS)于ASCO发表之结果显示,LAG3抗体(BMS‑986016)联合Opdivo(Nivolumab)使用,对黑色素瘤治疗有初步疗效(图九)。故此,BMS‑986016之LOA被评为比平均值高2%。

(图九)BMS-986016联合Opdivo的第一期临床结果

利用Biomedtracker®分析靶向LAG3药物之市场竞争,揭示至今还没有一个药物获批或处于第三期之临床研究阶段。分析所有在研药物,发现只有BMS-986016的LOA值是比平均值高(图十)。

(图十)针对靶标的药物市场竞争:LAG-3

以上两个例子阐述如何利用Biomedtracker®追踪同行发报之最新临床结果,与及如何分析靶点之竞争趋势,从而寻找商机。

寻找值得关注和或许有潜在商务交往的企业

下一步,BD专才就需要寻找相关领域,值得关注和或许有潜在商务交往的企业。利用Medtrack®,我们可以很容易寻找活跃于多特异性抗体交易的企业(包括私人或上市公司),及其交易信息,管理层的联系方式,交易价值,交易区域,核心技术,关注之适应症和靶点等等(图十一)。

(图十一)活跃于多特异性抗体交易的企业信息

交易信息

交易细节-交易区域

交易细节-交易产品

公司信息

另外,利用Medtrack®,BD专才亦可以在参与会议之前,提前把参会公司之产品线进行分析。例如图十二为参与于美国圣地亚哥举行的2017 BioInternational Convention并从事抗体药物研发的公司。每个公司的产品(包括:在研‑R、临床前‑PC、第一阶段‑I、等)、背景、交易、财政、管理层之联系信息都可以提前找到,方便提前作准备与联系(图十二)。

(图十二)参加2017 Bio International Convention的公司之产品、联系方式、财政等信息

评估商机

下一步,BD专才可以从技术、商业、及财务方面去评估项目。

技术评估

Datamonitor®的分析师不时访谈主要意见领袖和进行市场研究,并发表详细分析报告。以2型糖尿病药物为例,研究发现其差异化竞争点为心血管(CV)效益,多个药物都以其CV效益作为卖点,例如勃林格殷格翰制药公司的Jardiance、诺和诺德的胰高血糖素样肽-1(Glucagon-like peptide-1,GPL-1)激动剂Victoza和Segmaglutide。了解市场差异化竞争点,对筛选更有潜力项目至为重要。

商业评估

药品市场准入是一个重要的商业考虑。以美国市场为例,药品利益管理(Pharmacy Benefit Managers)是介于保险机构,药物制造商,医院和药房之间的管理协调机构,成立的目的在于对医疗费用实施有效管理,节省支出,增加药品效益。为了鼓励使用更适当和更具成本效益的处方,药品利益管理通过独立的医生,药剂师专家组和其他临床专家共同制定处方集目录。处方集只会选择在平均批发价格和制药商意愿给折扣下最具有成本效益的药物。一些不意愿提供大量折扣的药物不能于药房出售,并会列于处方排除清单内。Datamonitor®一直跟进处方排除清单的药物进出情况。 CVS Caremark的处方排除清单的药物数量,已从2012年的34项增加到154项、Express Scripts的处方排除清单的药物数量,也从2014年的48项增加到2017年的85项。紧贴市场准入条件之变更,对项目选择至为重要。

财务评估

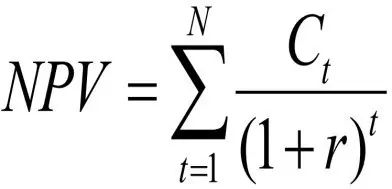

净现值是常用之财务估值法。指按行业财务基准投资收益率或商定折现率,将项目计算期各年净现金流量折现到建设期初的现值之和。它是考量项目在计算期内盈利能力的动态指标。NPV>0,表明该项目有投资净收益并在财务上是可行的。NPV<0,表明该项目没有投资净收益并在财务上是不可行的。

| N=项目计算期 C=现金流 r=折现率 |

|

|

|

|

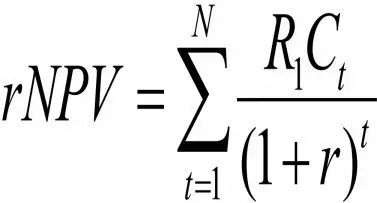

可惜简单的NPV并不能把药物研发项目之风险计算在内,所以与药物相关之项目,应改为使用风险调整净现值法(Risk-Adjusted NPV,rNPV)

|

R1=研发过程中各阶段至核准上市之机率 |

|

|

|

|

风险调整现金流量法是根据投资项目或方案风险的大小,采用适当的方法,将未来不确定的现金流量调整为确定的现金流量。由于调整后的现金流量中已考虑了风险因素,必将小于调整前的现金流量。并通过用较小的现金流量来计算有关评价指标,以达到谨慎决策的目的。

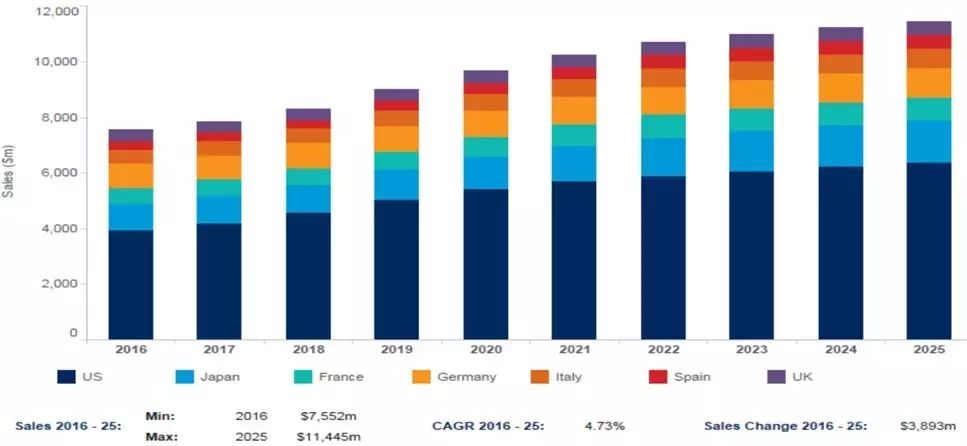

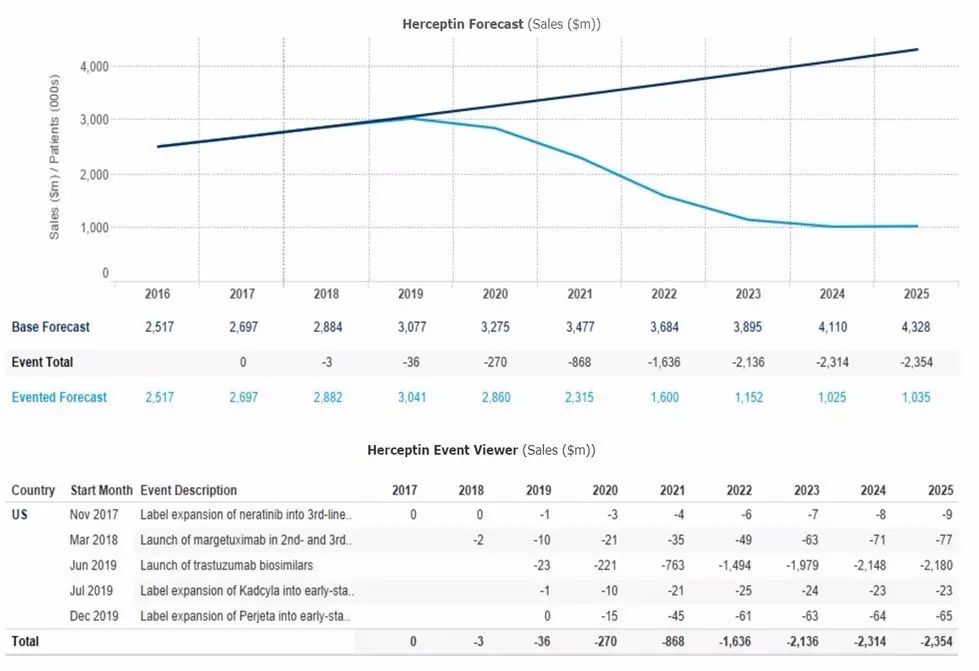

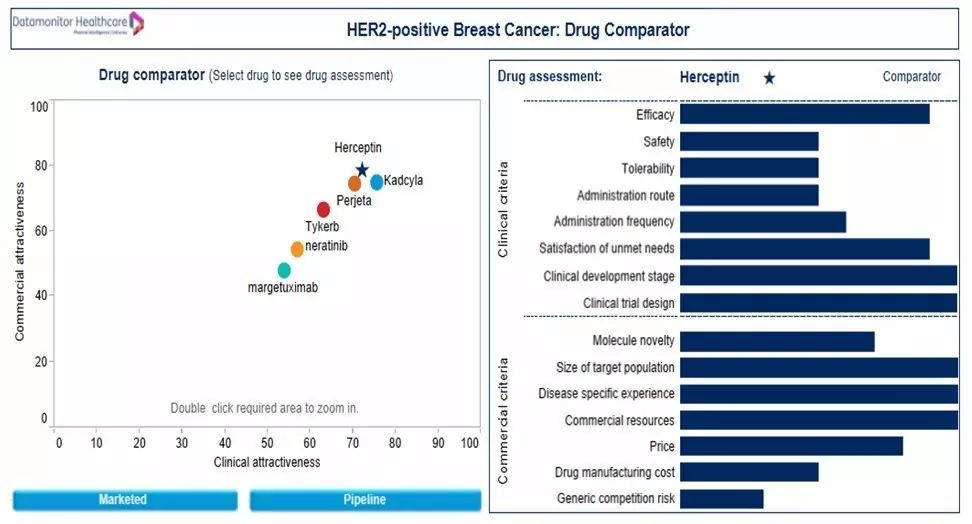

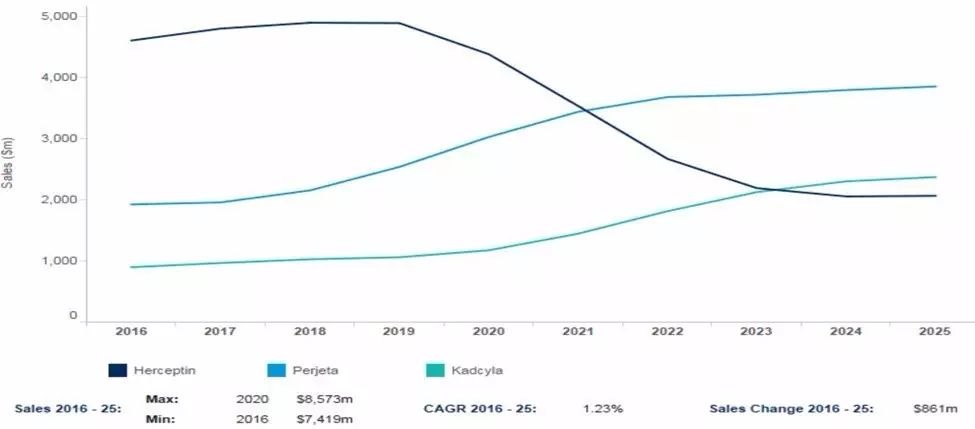

BioMedTracker®独有的Likelihood of Approval(LOA)是用于预测药物成功获批的概率,BD专才可以参考LOA来估计类似项目之风险。Datamonitor®可以预测整个市场或单药的销售收入,BD专才可用于预测类似项目之现金流。例如,Datamonitor®预测整个HER2+乳腺癌药物市场之销售将从2016年的76亿美元增加到2025年的114亿美元,复合年增长率(CAGR)为4.73%(图十三)。透过分析药物事件对销售的影响,可以预测单一药物(例如:Herceptin)的销售。透过访谈医生专家,Datamonitor®还进行SWOT分析,了解药物的临床和商业竞争优势。(图十四)

(图十三)HER2+乳腺癌药用市场之销售预测、可影响Herceptin美国销售预测的药物事件

(图十四)HER2+乳腺癌药物比较与Herceptin之SWOT分析

交易谈判

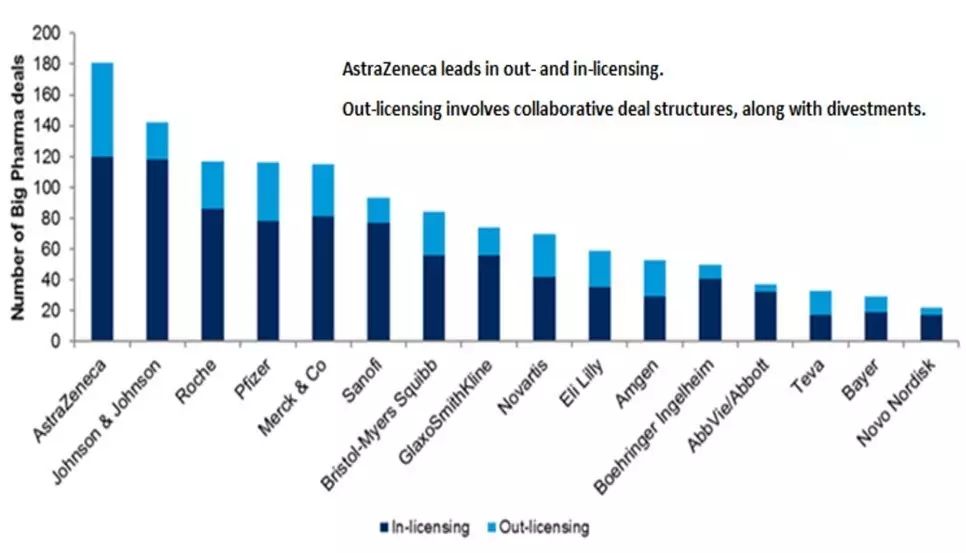

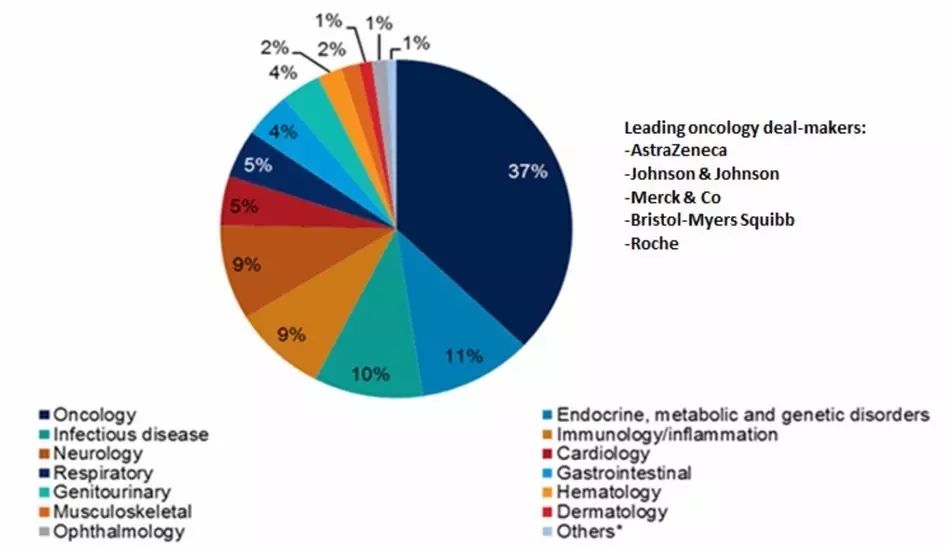

MedTrack®分析师对2012-2016年之交易趋势作出了详细分析,结果发现大药企的交易以in-licensing为主,out-licensing是重要的业务发展工具,其中合作交易比较多,涉及协同开发和共同推广等交易结构,阿斯利康是最为活跃的一家(图十五)。肿瘤相关的交易量最大(37%),其中免疫肿瘤药物、联合治疗之相关交易特别活跃(图十六)。

(图十五)2012-2016年活跃于交易的公司

(图十六)2012-2016年交易有关的适应症

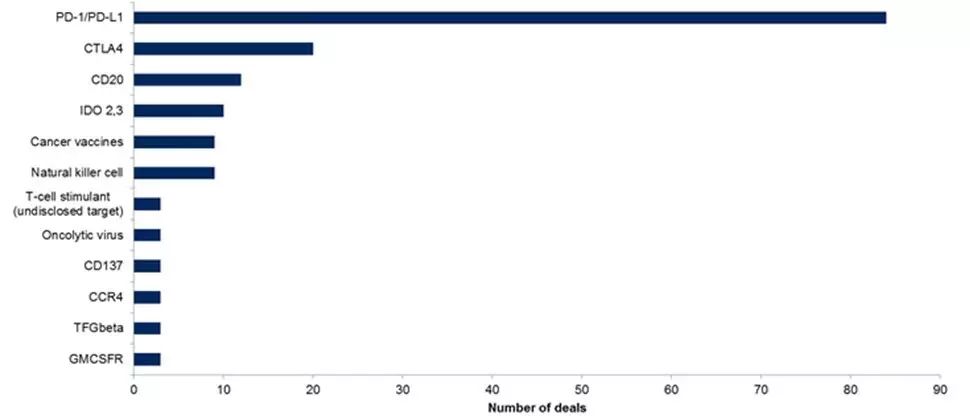

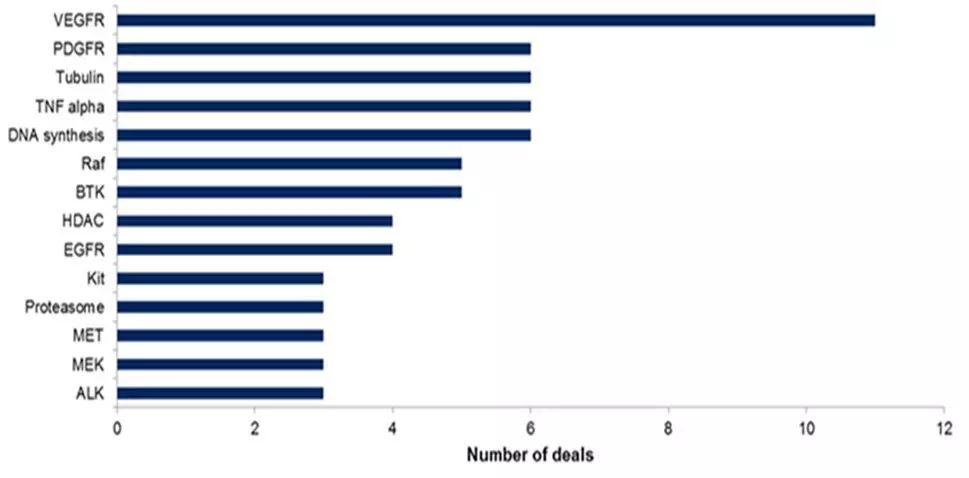

有关联合治疗之交易中,大分子药物和小分子药物之主要靶标分别为PD-1/PD-L1(图十七)和VEGFR(图十八)。这类早期项目多以非排他性质签署,没有长期发展或商业化计划的细节。公司签署这类交易时,应该注意此类交易会否发展成为完全成熟的许可交易,哪个公司将拥有知识产权和销售权等财务细节。

(图十七)2012-2016年有关联合治疗之交易中的大分子药物靶标

(图十八)2012-2016年有关联合治疗之交易中的小分子药物靶标

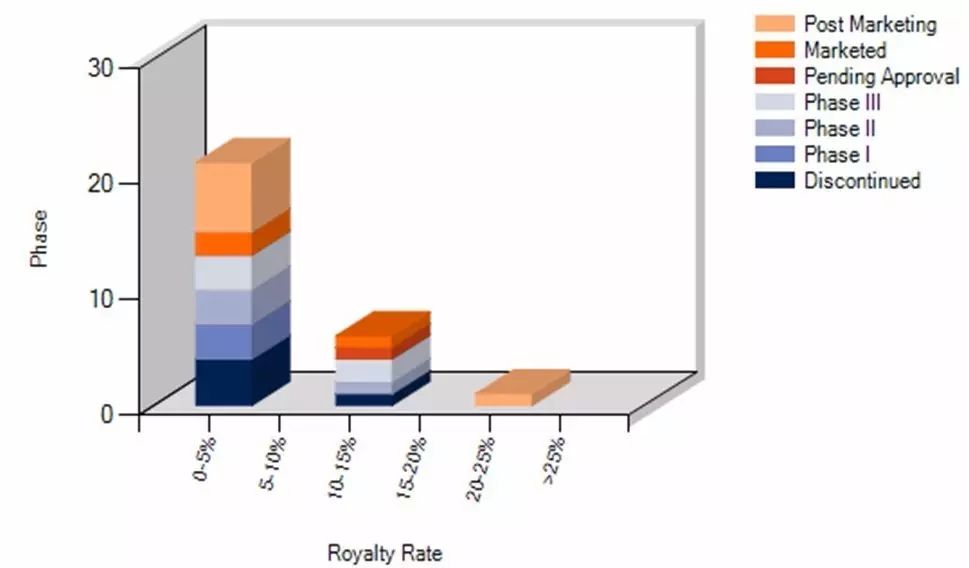

利用Medtrack®也可以搜寻适应症相关的交易信息。以HER2+乳腺癌为例,专利费率的分布如下。当中专利费率最高的项目均是处于后营销阶段(图十九)。

(图十九)关于HER2+乳腺癌的交易之专利费率,按交易签署时之阶段分类

商业战略

以下的两个案例揭示药企如何抢占靶向HER2的用药市场。

NERLYNX(来那替尼) – PUMA BIOTECH. INC.

PumaBiotechnology Inc. (Lead),Pfizer Inc. (Partner) 研发的 Nerlynx 是一种不可逆的酪氨酸激酶抑制剂(tyrosine kinase inhibitor)。它不能成为第一个靶向HER2的小分子药物,可见的将来也要和Tykerb及其仿制药竞争,必须定位为Best-in-class。Nerlynx的竞争优势如下:

Nerlynx既能抑制EGFR,HER2(Tykerb的靶点)外,还能抑制HER1和HER4。HER4是导致HER2耐药性的靶点。

Nerlynx可以静脉注射或口服使用。HER2+乳癌疗法以药物组合疗法为主,Nerlynx可方便使用。Nerlynx 已先后进行与Xeloda,Loperamide等药物联合使用之临床试验。

虽然Nerlynx之主要副作用是腹泻,Phase II-Control(HER2+w/Loperamide)的临床数据显示三级腹泻的发生率降低到15%,所以2016年12月,Informa把Nerlynx的LOA提升2%。

Nerlynx的临床研究十分顺利。Informa估计其LOA可高达90%,比平均值高8%,即很大机会获批。

Biomedtracker®一直追踪Nerlynx的最新进展。当Nerlynx还处于NDA申请阶段时,在第一次NDA会议中,十六位FDA咨询小组会议成员中,十二位投票赞成其申请,其他成员只质疑是否可缩小其应用范围。Biomedtracker®当时已估计Nerlynx可望于第二次会议中获批。如Biomedtracker®所料,最新公告显示Nerlynx已成功获批。

HERCEPTIN + PERJETA–罗氏

(图二十)罗氏Herceptin,Perjeta的生命周期

罗氏的Herceptin专利到期,Trastuzumab等单抗生物仿制药陆续上市,预计将令罗氏Herceptin的销售额下降25亿美元,由成熟期,慢慢步入哀退期。罗氏最近成功研发Perjeta和Kadcyla等单抗生物药,累积收入可望抵消Herceptin销售额下降之影响。

处于成长期的药品,企业一般采取迅速扩张性策略。为了延长Herceptin的生命周期和迅速扩张Perjeta的使用量(图二十),罗氏已取得FDA的批准让Herceptin和Perjeta联合使用于新辅助治疗,现已成为一线治疗中的标准护理药物,市场份额大约25%。

ASCO会议前,大家期待罗氏公布有关联合Perjeta、Herceptin、化疗药,用于辅助治疗早期HER2+乳腺癌的APHINITY第三期临床研究结果。研究成功的话,可以扩大Perjeta的使用族群,从而增加罗氏的收入。APHINITY第三期临床研究结果显示在治疗3年期间,Perjeta方案组有94.1%的患者病情无复发,Herceptin和化疗组为93.2%。由于Perjeta是罗氏保持HER2+乳腺癌市场优势之计划的重要组成部分,他们打算提交Perjeta进行监管批准。Datamonitor®估计Perjeta 因标签扩展而增加的额外销售额到2025年可以超过七亿美元。

结论

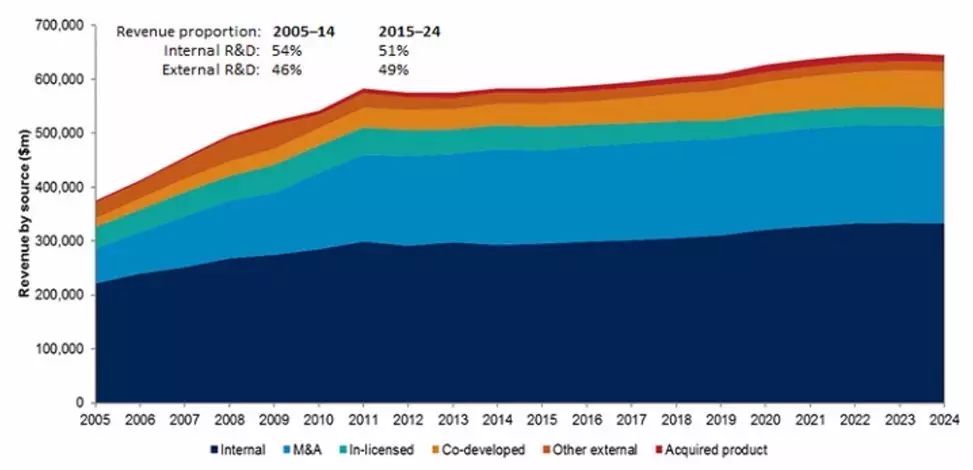

BD部门对药企的发展非常重要。MedTrack®估计外部采购产品对药企所贡献的收入会越来越多。利用信息寻找商机、评估项目、设定交易谈判依据、和分析商业战略显得至为重要(图二十一)。

(图二十一)外部采购产品对药企所贡献的收入会越来越多

数据来源:Informa | Pharma Intelligence

Dr.Annie Siu (PhD,MBA)

Informa 中华首席分析师

她曾担任中国科学院副研究员,美国国立卫生研究院国家癌症研究所之访问科学家,香港大学国家重点实验室之研究助理教授。她主持和参与了多个中华人民共和国科学技术部、国家自然科学基金、地方政府、跨国药企和中国生物技术公司委托之药物研发项目。她曾担任博士、硕士研究生导师、美国癌症研究协会会员,并于国际科学期刊发表三十多篇论文。她获香港理工大学颁授一等荣誉理学学士及博士学位后,于香港大学进行博士后研究,及后更于香港科技大学商学院取得工商管理硕士。

会讯