大家好,非常感谢财神的邀请,今天在这里跟大家介绍一下量化投资的一些情况。

我在美国完成了经济学博士学位之后就一直从事量化的投资和研究工作。我比较幸运,毕业以后就进入到全球最大的资产管理公司贝莱德的量化投资部,先是做研究,之后做投资工作。所以一开始就受到了比较专业的量化的training。

提到量化,在国内大家觉得挺神秘的,了解的人也不是很多。实际上,量化投资在海外已经是一个非常主流的投资门派了。美国的量化投资大概从一九四几年就已经开始了,但是整个行业真正的爆发期是在90年代。那时候它之所以能够爆发,也是由于整个主动投资的业绩在那个阶段跑不过量化投资的业绩,所以当时有很多资金涌入到了量化投资领域。

我这里目前只有一个截止到2017年Q4季度的数据,整个全球量化基金的规模大概是1.5万亿美金(包括公募、私募和一些指数基金)。由于我们一般会把被动的指数投资也纳入到量化这一块,所以2018年这个数字应该会更大,因为美国的2018年是一个大的指数年,另外还有很多新的聪明贝塔这种指数产品的爆发式增长。

在海外比较著名的量化基金有AQR Capital,AQR实际上是几个创始人名字的缩写,这几个创始人都是从高盛的资产管理部出来的(高盛资产管理部的量化也非常强),高盛有一个全球阿尔法产品非常牛,但是在2008年金融危机中遭受重创。AQR是从那里面出来的几个人做的,在2017年,AQR的规模就到了2000亿美金。

我的老东家贝莱德的量化投资部也有非常大的量化规模。贝莱德在2011年买下了BGI(巴克莱全球投资),如果你们有在海外投ETF的话,一个比较大的品牌就是安硕(iShares,BGI旗下的一个ETF基金)。当时贝莱德买BGI的时候,也顺带把它的整个量化买下来了,BGI的量化相当于是美国量化的鼻祖。

再提一个大家耳熟能详的文艺复兴基金的西蒙斯,他是以大奖章基金出名的,文艺复兴基金2017年的规模大概有900多亿。此外比较大型的量化对冲基金公司还有Acadian Asset Management, PanAgor, Two Sigma 以及D.E. Shaw。另外,前阵子很火的桥水实际上也是归类为量化基金的,因为他也是把他们的一些思想建成模型来进行操作。还有GP Morgan(摩根斯坦利)、Goldman(高盛)这些大券商的资产管理部也都有量化投资部门。

国内量化这块整体还处于发展的初期阶段。实际上国内量化在2014、2015年有一个比较大的爆发,但是由于对期货交易的限制,16、17年量化投资的日子都不好过。我统计了一下(只有公募基金的数据),国内整体量化的公募基金规模大概在1000亿,主动管理型的规模是500多亿。这是什么概念呢?就是整个偏股型的公募基金总规模大概是1.4万亿,但是主动量化的规模只有500多亿,所以相比主动管理的股票型基金,主动管理的量化基金占比非常小。其实,国内的公募基金还是以做指数增强为主,而且在2015年做的很多都是分级基金,这部分规模也受到了极大的萎缩。

私募这块,因为国内可交易的品种比较少,所以国内做量化的私募前期都是做量化对冲策略。股指期货的交易被限制之后,整体发展规模也受到了极大的萎缩。私募里做得比较好的,前期有规模大的像浙江的龙旗,大岩资本主要做定增,但是在过去两年也受到很多限制。去年有一家叫幻方量化规模稍微大一点,他们主要做T+0。

国内做量化的公募基金,比较大的有富国、华泰柏瑞的指数基金,还有2017年新出来的景顺长城。这三家量化的掌舵人,原来都是从贝莱德的量化投资部里出来的。

下面我主要给大家讲一讲什么是量化投资,量化投资有哪些主要的类别。因为每次一提到量化,大家就觉得是一个很神秘的东西,觉得做量化就一定数学很牛,或者搞非常复杂的模型,而且还认为量化一定是很小波动、不回撤的。这里存在着很多的误解,今天我想先给大家做一个简单的解释。(摘要如下):

我前面提到,因为国内受到可投资的品种的限制以及交易的限制,量化策略相对比较单一,但是在海外量化投资有很多种策略。第一个,也是比较主要的策略是基本面量化。基本面量化是指整个模型的建模都要从公司的基本面出发,和主动投资的思路相似。AQR和贝莱德资本的量化投资都属于基本面量化的类型。

除了基本面量化,还有专门做统计套利的。这个交易频度就会高一些,而基本面量化频度比较低。

另外,还有专门做事件驱动的,这个也可以用量化的方法做。

还有一类是大家听得比较多的CTA,CTA主要是用量化模型去做商品期货的交易,当然也可以同时交易很多品种,但大多数还是用技术指标去做。

还有一个类型叫全球宏观对冲。全球宏观对冲可以用量化的方式去做,也可以像索罗斯那样用主动方法去做。像桥水就属于量化的资产配置。

以上是海外比较主流的量化投资类别,其实很多的量化策略都不是一个黑匣子。哪怕是统计套利,也要从某一个逻辑或想法出发。举个例子,比如两个股票之前的走势是高度相关的,然后突然一个股票脱离了这种相关的区间,这时候做统计套利的就会去卖空在上限以上的股票,做多在下限的股票。这就是一个统计套利,它首先要用历史数据检验出二者存在一个比较稳定的相关性。

现在还会使用到人工智能(AI)来做投资。这个会用到机器学习,它会训练机器,然后给机器一些策略,让它从这些策略出发,在很多的数据里面去找到一些可以预测未来股票的规律。去年首发了一只人工智能ETF,稍后我会讲它的表现。

近两年有一类增长比较快的产品,聪明的贝塔产品,它也是一种量化投资。之前我们觉得指数投资就是完全的去跟踪指数,像国内的中证500、沪深300、创业板这种,但是在海外,大家越来越发现很多主动投资经理的超额收益并不是因为他具有很强的选股能力,而是因为他承担了某些贝塔的风险,所以才能有这样的收益。

另外还有一类是另类阿尔法,现在海外的一些对冲基金也会做这样的一个投资策略出来,它是用规则来执行的一个产品。国内也有聪明的贝塔产品,但是非常少,比如一些公募基金推出的红利指数。

回到大家对量化的认识,因为前几年,特别是一些阳光私募产品都是做量化对冲。量化对冲是一个多头选股策略,再用期货来做完全的对冲,从而把整个市场的风险对冲掉,这样的产品最终展现出来的特性是,波动比较小、回撤比较小、收益比较好(但不高),比较稳定,所以大家就认为量化就应该是一个低波动的产品。其实这并不是一个全面的认识。

具体来讲,刚才我讲到基本面量化和主动投资。其实量化也可以是主动量化,也可以提供高波动、高回撤、高收益的产品。那它和主动投资的最主要的区别在哪里?其实我刚才讲到,基本面量化考虑的很多东西也是主动投资考虑的,它们的区别是,主动投资经理主要关注在某一个或者几个个股上面,但是量化更多地是要找到具有某些特征的一批股票。我打个比方,主动投资经理更像杨过,他可能重点关注一两只股票,可能在他心目中,小龙女就是他的最爱;而量化更像楚留香,身边有很多姑娘,他关注的是一群股票,那么他对每一个股票都是没有感情的。

这里贴个有趣的图:

还有一点需要特别强调是,在超额收益上有一个公式,就是宽度乘以深度。那么量化基金经理更关注宽度,主动基金经理的能力更多的在深度上面。为什么2017年很多量化基金表现不好,就是因为2017年市场集中在漂亮50,市场完全没有宽度,在这种情况下,主动的投资经理依然可以取得很好的收益,但是量化的基金经理因为要选一批股票,当市场没有宽度的时候,就非常不适合量化取得好的收益。

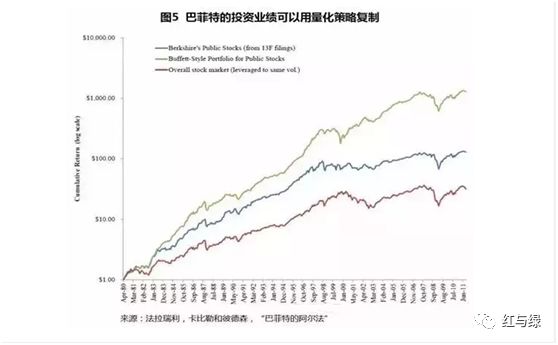

再举一个例子,说下基本面量化和主动投资之间的关联。不知各位有没有关注过AQR基金发表的一篇学术论文,叫《巴菲特的Alpha》(详见今日第二篇推文)。在这篇论文里,他们发现,股神巴菲特的历史业绩是可以用量化模型来复制的。

大家看这张图,最上面有三根线,黄线是用量化策略复制巴菲特风格的一个组合的表现,蓝线是伯克希尔在二级市场交易股票的公开历史业绩表现,红线是整体股票市场的表现。我们可以看到,伯克希尔的表现是大幅的跑赢指数的,但是用量化模型来复制巴菲特的投资业绩其实是更高的,这里面我们还要考虑到巴菲特运用了杠杆。

在这篇论文里,作者发现了一个重要结论,大家都觉得巴菲特是价值投资者,这篇文章在研究中也确实发现股神巴菲特的历史业绩里面可以用低估值因子来解释的一部分,也就是说他确实是会选估值较低的股票投资,但这不是最重要的,巴菲特整个投资组合里面最重要的因素是高质量,他会选择非常高质量的股票进行投资。因为高质量的股票的权重是高于低估值的,所以巴菲特曾经在2008年的年报里面说,当我在考虑买什么股票的时候,我喜欢买高质量的股票,当然我更喜欢在它打折的时候买这些股票。

这篇论文中还发现有一个非常重要的因子解释巴菲特的投资业绩,那就是低风险,也就是说,巴菲特会买低贝塔的股票,这也解释了他的投资业绩的很大一部分。所以黄线实际上就是用低估值、高质量以及低风险这几个因子建成的一个量化模型,来复制股神巴菲特的投资业绩,结果发现跑出来比巴菲特公开交易的股票组合表现还要好。

我觉得这主要是因为量化投资相对主动投资有一个我们经常谈到的优势,就是它的纪律性。刚才我提到楚留香,其实你不会对股票有任何感情,而且因为你是用模型来做的,这就可以减少很多人的主观情绪影响。实际上,人的主观情绪在交易中往往是负分的,巴菲特已经做得非常好了,但是依然会跑不赢纯粹使用模型的组合。

1、提问:如果说国内要组建一个可以实战的量化团队需要有几个人,基本的知识和能力背景有什么要求?(摘要如下):

其实一个人也可以,如果这个人在其他机构有过量化投资的经验,而且在量化投资团队里做过所有的角色,比如他做过专门的数据处理、搭建过数据平台、并且知道如何去开发策略的话,那其实一个人也是够的,包括现在有一些平台比如通联,它会专门给外界提供数据库,提供一个回溯的平台,其实有点像拎包入住,你只要在上面开发策略就可以了,这种就更只需要一个人。但是如果你是一个真正专业的量化团队,一般还是要有一个自己的数据库,搭建自己的投研平台,这样一个人会比较辛苦,特别是最开始搭建所有东西的时候。而且如果后续规模变大,更需要有专门的人去维护数据和平台,有专门的人去开发策略等等。

基本上来讲,做量化最基本的要求,编程能力是一定要的,不管你是做策略、还是做平台开发数据、还是交易的,都需要懂编程语言。如果你还要开发策略,还要看你是从事的是哪一方面,如果是纯统计的,只需知道统计知识,完全不用懂任何金融、证券的知识,我也了解过这样的团队,他们完全是纯IT人员在做,包括我的团队也有成员刚开始完全是计算机专业,后续逐渐开始接触到证券市场的知识。

2、提问:怎样去判断一个好的量化产品,或者怎么判断一个做量化的公司?(摘要如下):

我们去买一个产品,不管是量化的产品还是主动的产品,都会关注,第一就是它的过往业绩如何,第二这个投资经理的背景如何。从量化角度来讲,你还要去了解这个量化产品的投资经理做投资用的模型的逻辑是什么。

很多时候大家会觉得,因为是做量化的,所以你这是高度机密不能讲。但实际不是这样的,包括我在海外也会跟客户去沟通,其实逻辑是可以讲的,具体怎么把逻辑落实到模型,比如我这个模型的逻辑是选低估值,那我可以告诉你我的策略就是选低估值的股票,至于我怎么去衡量它的估值,我怎么把一堆低估的股票选出来之后组成组合,怎么去调仓,这些就不能具体介绍。作为投资者,如果你去评估一个量化产品,并不需要知道这些细节。

但你要知道他的逻辑是什么,然后你要看他过往的量化产品。要了解这个逻辑、这个模型在什么时候是有效的,什么时候会表现的无效,因为没有策略会始终表现得很好。另外,你评估一个量化公司的时候,需要去考察他们的数据处理,是否有专人做数据支持,他的平台是如何搭建的,他是不是关注风险控制,它的风控是怎么做的。因为其实越专业的量化团队的平台越专业,像原来我们在贝莱德的时候,全球负责数据处理的就有80多个人。

对于量化投资来说,数据是非常重要的。

3、提问:如果之前是一个主观交易团队想要引入量化投资,需要的最小行动和投入是什么?(摘要如下):

首先如果你要引入量化投资,买数据是必须要进行的投入,这个数据有专门的数据库,并不是买一个万德的终端就可以了。

然后,你可以先从招一个人开始,这个人可以是比如在券商的金融工程团队或者是在买方的量化投资部有过两三年经验的人,然后从他开始,如果你并不会马上发专门的量化产品,而是希望用量化的手段来辅助你做主观的交易和投资,这样你可以先从一个人开始。但是如果你希望扩大产品线,要发量化产品的话,一个人是不够的。

这里又扯到一个话题,现在A股的股票越来越多。其实量化不一定是和主动投资完全隔离的,量化辅助在海外是一个很常用的手段,主动投资经理会用量化的筛选来辅助自己做投资。

海外还有很多做量化的卖方,实际上都是给主动投资做筛选的。初始的时候你自己也会有一些定量的标准去筛选股票,这个完全可以借助量化的手段来做,你可以专门找一个人懂编程的人,他可以把你的一些定量的思路编成模型,每天给你筛,就相当于是在浩瀚的大海里先把一个有鱼的区域给你圈出来,你只要在剩下的小区域里面去用鱼叉扎出最肥美的鱼就可以了。

4、我还想再讲一点,现在大家会提到以后AI是不是会把投资经理和研究员替代?(摘要如下):

我个人的看法是,其实现在已经有很多非常简单的重复性工作,特别是一些研究员的重复性工作在未来可以被机器替代,确实这个趋势也正在美国发生,但是最后真正投资是不是全部由机器来做,我持怀疑的态度。因为我们为什么投资能赚钱,还是因为市场具有无效性。

如果最后所有人的算法都是一样的,每个人都不具有人类的投资偏差的话,大家最后都赚不到钱。

之前我读过一本书,叫《规模》,就是我们的供给和需求要有一个匹配的增速,当所有的东西都供给过剩的时候,一定会有一个均值回归的趋势。现在给大家贴一下,我前面提到的第一只人工智能ETF的表现。

这只ETF叫AIeq,白线是这个ETF的表现,黄线是标普500。最开始刚推出这个ETF的时候是被广为嘲笑的。因为最开始那一段,黄线在往上走,但是个人工智能ETF的表现是往下走的,当时大家认为机器真的是学不好;然后你会发现,机器过一段时间之后在大幅的追赶,在2018年人工智能ETF大幅跑赢指数,这是非常不容易的,因为2018年美国资金大量的流出,主动的这部分都涌入到指数基金里面去了,也就是因为在大牛市里主动的基金经理很难跑赢指数,但是这只人工智能ETF是跑赢标普500的。

接下来出现了什么情况,就是在2018年四季度美股暴跌的时候,这个ETF要比指数跌更多,当然近期它又回到了和指数同样斜率的上涨。目前我们去评判它还时间尚早,因为这才刚刚一年多的时间,现在谈人工智能是不是非常的厉害,我们还不能下结论,但是从我的角度,因为我也曾经做过机器学习的策略,我发现其实机器学出来的很多的东西是非线性的逻辑,它不像人的逻辑,人还是比较线性的逻辑,因为机器可以处理远比人多得多的东西,有时候它选出来的东西,从逻辑上我真的很难去理解,可能就因为非线性逻辑导致它是有效的,但是机器包括量化都有一个问题,就是它永远是依赖历史、依赖数据的,那么当突然出现一个结构性的变化,特别是这种断点型的或者是V字形变化的时候,如果没有足够的数据,它是需要时间才能够改变或者转变的。

我后面在实盘里没有用机器学习的策略就在于,我不能理解它的逻辑,当它无效的时候我不知道它为什么无效,所以在这种情况下,我不知道应该对它怎么办,不像那些有逻辑的、开发出来我自己能够认同的策略,我会知道它在什么情况下有效,什么情况下无效。所以现在去评判人工智能在未来是否会取代投资,我并不持肯定的态度。

我要讲的内容到这里,大家如果有问题可以交流。

问题:想请教一下周总,中美市场的投资者结构、数据模型应用深度、资金期限、波动性等都有不同,是不是在国内做量化比在美国更可能有超额收益?

周静:现在是这样的,我之前在美国做的是美国和发达国家的模型,很难做超额收益,国内好做很多。其实国内现在主动也都是可以获取超额收益的。

问题:谢谢周总!请问从美股四季度来看,AIeq大幅低于标普指数,他参考的输入历史数据的时间是一个月还是一周或者更短?是否可以理解为在转势的那段时间,AI比不上人类?谢谢!

周静:具体AIEQ背后的模型是怎么样的我也并不了解,从走势来看我觉得它应该配了很多的科技股,导致在四季度的下跌的时候大幅跑输标普500指数。