投资

房地产,基建和制造业投资占总投资比例在

75%

左右,我们分别预测这三大类的投资增速,进而预测总投资的增速。

房地产投资:近期房地产销售基本保持平稳,其中三四线城市的销售数据有小幅回升,而拿地数据持续攀升,这说明企业补库存的热情仍在,另外,从我们了解到的情况看,限购政策确实对之前火爆的市场起到了抑制作用。但是按下葫芦起来瓢,西部和东北的地产市场有走强的态势,比较典型的城市包括沈阳,昆明和西安等城市。所以在当前阶段断言房地产行业景气度下滑还为时尚早,最近一段时间钢铁库存的去化也可以佐证这一判断。

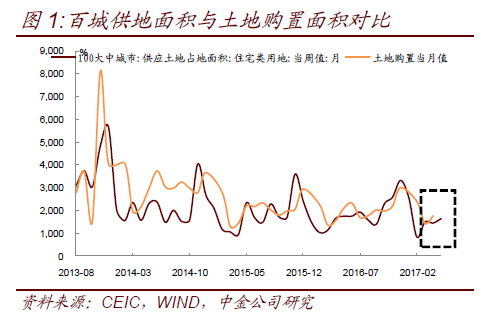

另外,我们对房地产投资进行了解构,房地产投资包含两部分:土地购置和建设投资,当前占比大概为(

1:3

),土地购置方面:我们发现

100

大中城市住宅类供地周数据的月度加总与地产投资中的土地购置数据具有较强的一致性(图

1

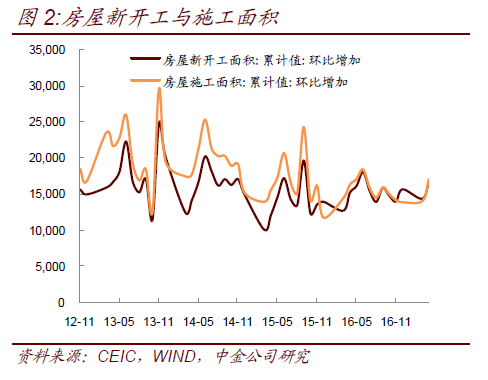

),本月,此数据有所上行。建设投资可以进一步结构为在建面积和建设成本的乘积,考虑在建面积,我们发现在建面积的环比增长与新开工面积的环比增加具有趋势上的一致性,竣工率相对比较稳定(图

2

),而存量的在建面积体量较大,因此在建面积的增速相对比较稳定,当前的同比增速在

3.1%

左右。而从假设成本看,本月水泥与钢铁等主要建材的价格同比增速可能还略有上行,建设成本的同比也可能稳中有升,因此,本月建设投资同比增速可能与上月相比持平或略有上升。综合以上两方面因素,我们认本月地产固定资产投资应该不弱于历史同期水平。

从历史数据来看,过去

6

年来,每一年

5

月相对

4

月的房地产投资都有一定程度的上行,金额在

1300

亿到

1700

亿之间,如果我们认为本月房地产投资水平不逊于历史同期,(比如假设本月投资额为

10000

亿元,环比增长

1500

亿元)那么对应当月房地产投资增速在

9.3%

,对应累计房地产投资增速在

9.3%

,与上月(

9.3%

)基本持平。

基建方面,延续之前的观点,基建投资仍将保持较快增长,但是增长速度可能放缓,基数效应是一方面的原因,另一方面,广义政府部门融资能力上的限制在加大,根据我们的调研,江浙地区较为优质的基建项目贷款的成本较前期上行了

30

个

BP

以上(资质更差项目的成本可能上升的更快),而另一方面,融资可能已经进入回落周期,限制基建继续发力的能力,所以综合来看,我们预测本月基建投资的当月同比增速在

17.5%

左右,对应累计同比增速

18%

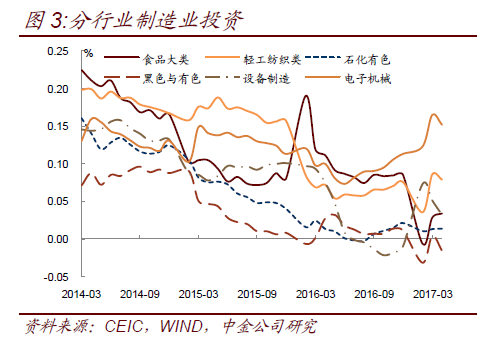

制造业方面,根据我们之前的划分(我们将制造业投资分为六大行业领域,食品,轻工,石化有色,黑色,装备制造,电子机械),最近一段时间的情况是,装备制造与电子机械领域的投资增速上行比较明显(图

3

),带动了制造业投资的上行,这与这些行业利润的改善是相匹配的,下一个阶段,随着利润的改善,这些行业的投资可能随之回落。从季节性上来看,过去

3

年来每年

5

月单月的投资额要比

4

月高

2000

多亿元,考虑到融资收缩和利润高位回落这两点因素,我们姑且认为今年制造业投资增速会略弱于季节性,单月同比增速在

3.5%

左右,累计增速在

4.5%

左右。

综合上述几个方面,我们预测

5

月固定资产投资的累计同比增速为

8.9%

,展望未来,投资或将受到利润驱动力回落与融资收缩双重的压力,从历史经验来看,投资略滞后于融资,融资方面的压力可能在接下来一到两个季度体现,另一方面,营建成本的同比增速可能随着

PPI

的回落进一步回落,这也可能对未来投资增速的名义增速形成压力。

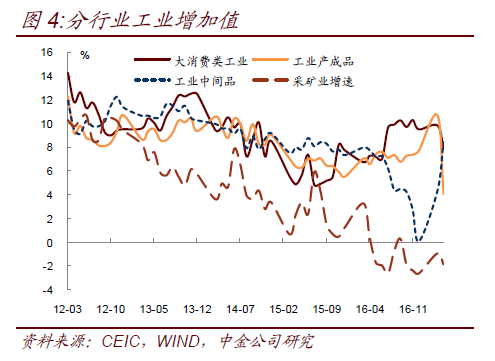

工业

我们把主要行业的工业增加值分为四个大类:消费类,中间工业品类,工业产成品类以及采矿类(此四大类占工业增加值比例超过

90%

),从

4

月披露的数据看,四大类均有明显回落,略超出我们之前的预期(图

4

)

。

从

4

月的情况来看,工业生产可能继续小幅回落,从高频数据上看,五月六大电厂耗煤增速为

10.99%

,低于四月的

14.05%

,同时高炉开工率也从四月初达到高点之后稳定下行,与此同时,一带一路限产对于

5

月的工业生产有一定不利影响,但是另一方面,本年

5

月比去年

5

月多一个工作日,这可能对于数据有一定正面影响,综合来看我们认为工业增加值可能回落到

6.4%

左右。

从结构上来看,

4

月四大类增加值同比数据中,除了工业中间品外,其他几类的增加值增速都有所下行。而工业中间品增速的上行主要是由于钢铁行业在

4

月增长强劲(和高频数据相匹配),而近期一方面高频数据走弱,另一方面企业库存去化加快,本月钢铁行业的数据将下滑,其他行业或门类中,我们的调研结果表明:工程机械的景气暂时还得以维持,重卡销售量的同比数据大幅回落,家电行业的景气度可能也不及预期。总的来讲,需求处于强弩之末,尚未出现显著走弱的情况,但是生产商的态度则更为谨慎(这一轮库存去化就说明了这个问题),因此我们对未来工业增加值的判断是:和需求的时滞变小,没有周期,低位小幅波动,对于债券市场的影响将弱化。

消费

4

月份消费同比增速

10.7%

,较

3

月微幅回落,展望

4

月

,

主要分项中

,

汽车方面,根据乘联会数据,

5

月前三周累计零售

/

批发同比增速分别为

-2%/5%

,零售仍然低迷,且汽车市场继续呈现批发增速高于零售增速的情况,经销商库存压力较大。商用车方面,根据我们的调研数据,重卡

5

月的销售情况与

4

月持平,运费价格持续回落,个别地区出现了订车不提货的情况(放弃订金),未来需求有转弱可能。地产链条方面,虽然从理论上讲,现在仍处于后地产周期的“装修旺季”,但根据我们的调研结果,很多地区住房的装修率不高,这一方面造成了建筑装潢材料需求不及预期,另一方面也降低了家电销售的景气度,这几个分项在消费中占比不低且当前同比增速处于高位,据此我们

预计今年

5

月社会消费品零售总额同比增长

10.5%

,

较上月有所回落。

外贸