公布

2020

年三季度报,前三季度营业收入、归母净利润、扣非归母净利润分别

283

、

2.2

、

4.2

亿元,分别同比增

37%

、降

14%

、增

54%

。

报告日期:2020年10月25日

·

套期保值亏损拖累盈利:

前三季度营业收入和扣非归母净利润同比分别增 37%、54%,主因主要产品销售量同比增加。前三季度金均价同比涨 27%。

前三季度非经常性损益

-2

亿元,其中套期保值业务

-2.5

亿元。

此外,一季度 资产减值

1.9

亿元,主要是一季度计提的存货跌价准备,去年同期

275

万元;

·

辽上金矿扩建启动,自产矿产量将大幅提升:

总投资

12.3

亿元,建设规模

90

万吨

/

年,服务年限

20

年。

公司测算项目建成达产后,年新增利润

2.4

亿元, 约是

2019

年公司净利润的

78%

。

辽上采矿权范围内共保有地质资源储量

20,36

万吨,金金属量

75.5

吨,平均品位

3.71

克

/

吨。

工业矿石量

17,40.5

万 吨,金金属量

69.9

吨,平均品位

4.02

克

/

吨。

辽上金矿年矿产金产量

3-4

吨 左右,达产后,公司矿产金产量将从目前的

1.5-2

吨左右提升至

5

吨。

·

江西铜业的加持是重要看点:

去年

6

月江铜收购公司股权

29.99%

,成为第一大股东。

江西铜业认购公司非公开发行

237,614,400

股,股份提升至

44.48%

。

募集资金到位后,公司负债率有望有效下降,同时,江铜全球性视野也将帮 助拓宽公司黄金矿产资源收购的渠道。

根据江西铜业 2020 年半年报,截至 2019 年 12 月 31 日,江西铜业 100%所 有权的黄金已查明资源储量约 281.5 吨,银 8347.7 吨;江西铜业联合其他公 司所控制的资源,江西铜业所占权益计算的黄金金属资源储量约 52 吨。我们 预期其中自有非伴生黄金矿资源有注入可能性较高。

·

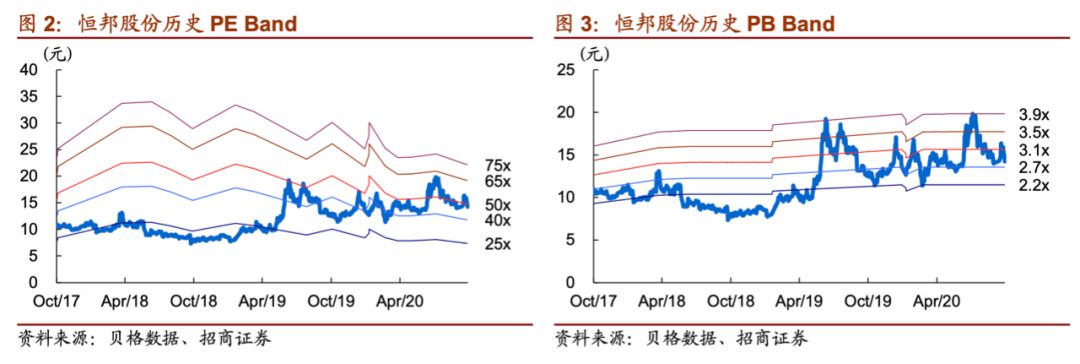

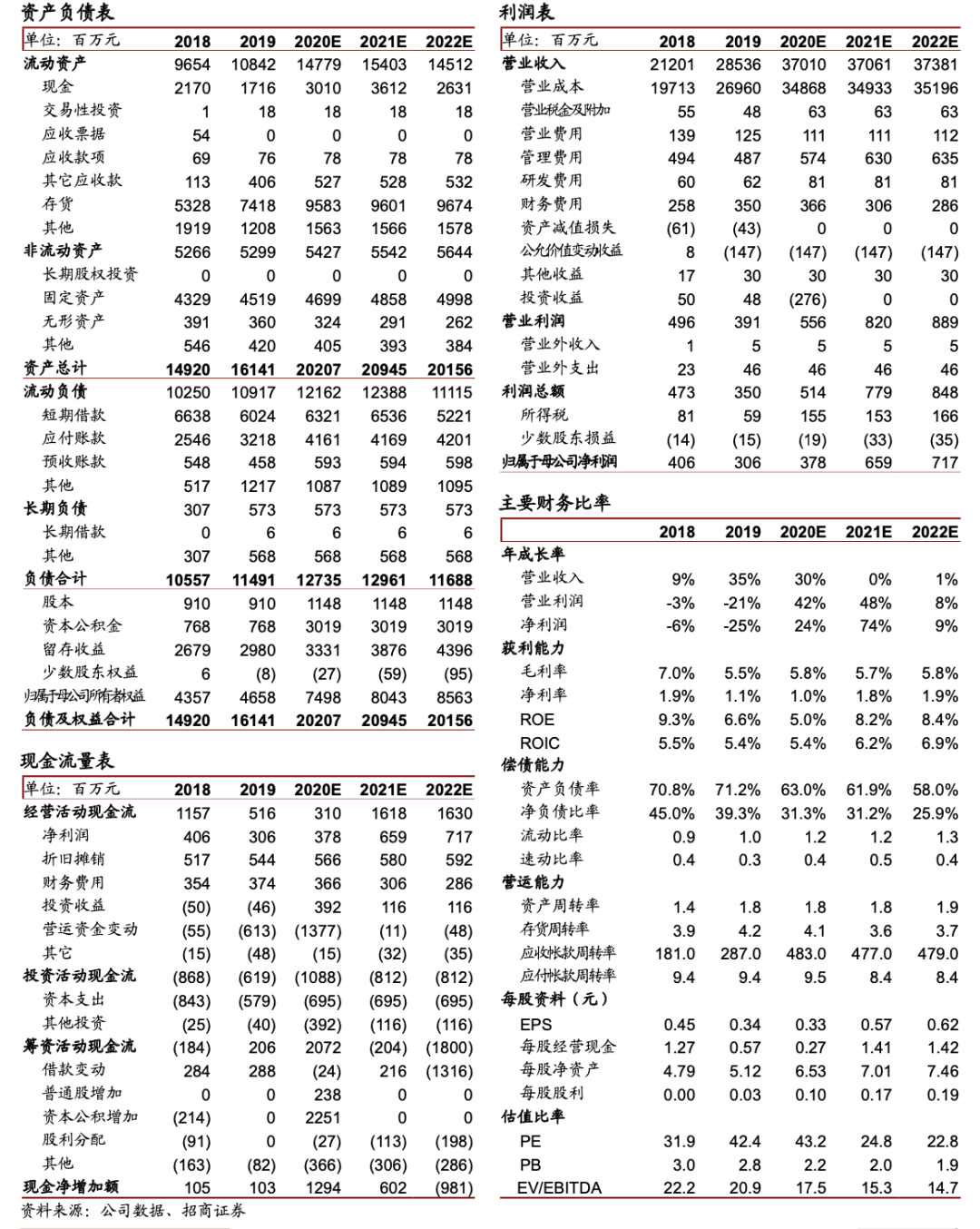

维持“强烈推荐-A”投资评级。

预计 2020-2022 年分别实现净利润 3.8/6.6/7.2 亿元,对应市盈率 43X/25X/23X。

江西铜业对公司作为黄金板块平台的定位, 我们判断未来资源注入和并购可能性较高。

考虑公司市盈率低于黄金同行, 且未来成长性较强,维持强烈推荐;

·

风

险提示:

在建项目建设和投产进度不及预期风险、主产品价格大幅下跌风 险、安全生产风险、非公开发行失败风险等。

财务数据与估值

江西铜业持股比例再提升,彰显对公司的信心和决心

2019 年 3 月 4 日,江西铜业与恒邦集团、王信恩、王家好、高正林、张吉学签署了《股 份转让协议》,上述 5 名股东同意依法将其所持上市公司恒邦股份合计 273,028,960 股 股份(对应公司股份比例 29.99%)协议转让给江西铜业。

2019 年 6 月 26 日转让完成后,江西铜业直接持有公司 273,028,960 股股票,占公司总股本的 29.99%,成为公司控股股东,江西省国资委成为公司的实际控制人。

近期江西铜业认购股票数量为 237,614,400 股,江西铜业持有公司股份提升至 44.48%, 仍为公司控股股东,江西省国资委仍为公司的实际控制人。

江西铜业收购公司控制权时,承诺将以公司作为江铜黄金板块的发展平台,将江西铜业 及其控股股东旗下优质的黄金资产注入上市公司,规范与公司存在的同业竞争,为公司 的发展提供支持。此外,江铜全球性视野也将帮助拓宽公司黄金矿产资源收购的渠道。帮助公司提升原料自给比重,打造更加完善的矿选冶一体化的黄金平台。

根据江西铜业 2019 年年报公告,截至 2019 年 12 月 31 日,江西铜业 100%所有权的 黄金已查明资源储量约 281.5 吨,银 8347.7 吨;,江西铜业联合其他公司所控制的资源 按,江西铜业所占权益计算的黄金金属资源储量约 52 吨。我们预期其中自有非伴生黄 金矿资源有注入可能性较高。

价格假设等

1

、假设辽上金矿

2022

年底投产,年内贡献

0.3

吨产量。

2

、假设

2020

年价格

=2021

年价格

=2022

年价格

=2020

年

1

月

1

日至报告日均价。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具影响力分析等。

刘伟洁:招商证券

有色研究员。

中南大学硕士,

9

年有色金属行业研究经验。

2017

年加入招商证券

马晓晴:毕业于香港中文大学,商科硕士,

2018

年

3

月加入招商证券,曾任职于天风证券,

4

年金属新材料研 究经验。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。