当名牌大学的教授每月能拿到多少钱呢?

可能很多人都以为会很高,

但事实似乎并非如此。

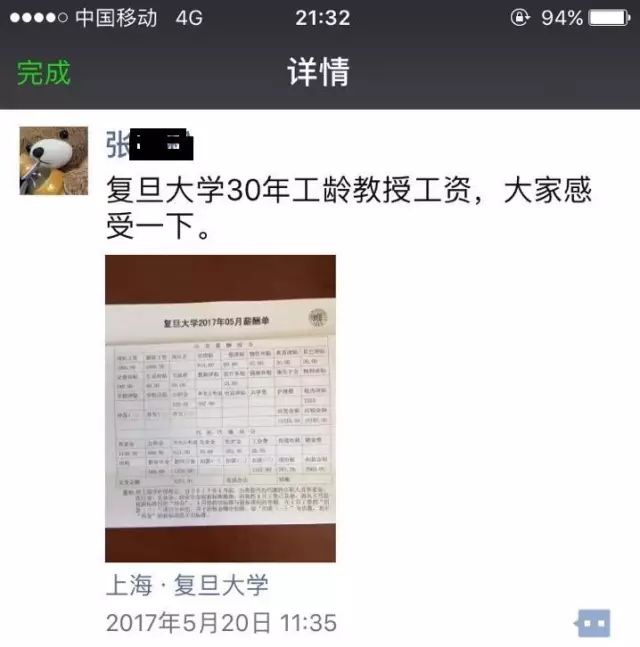

近日,朋友圈传出一张工资条图片,

把一众网友给惊呆了。

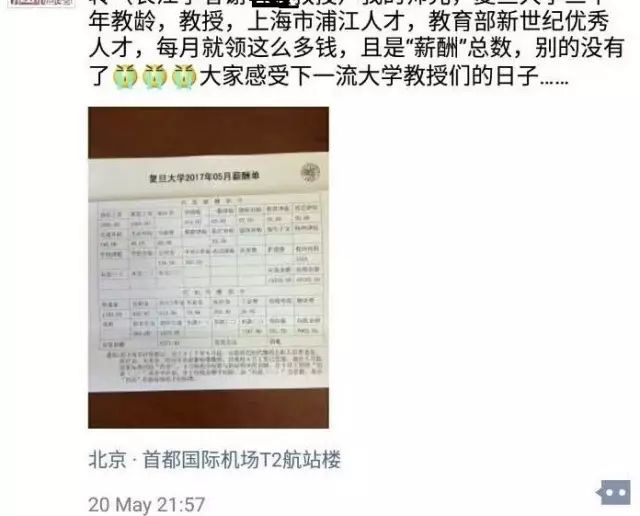

据确认,较早转发这张工资条的教授姓张,

称这是复旦大学一位30年工龄教授的工资。

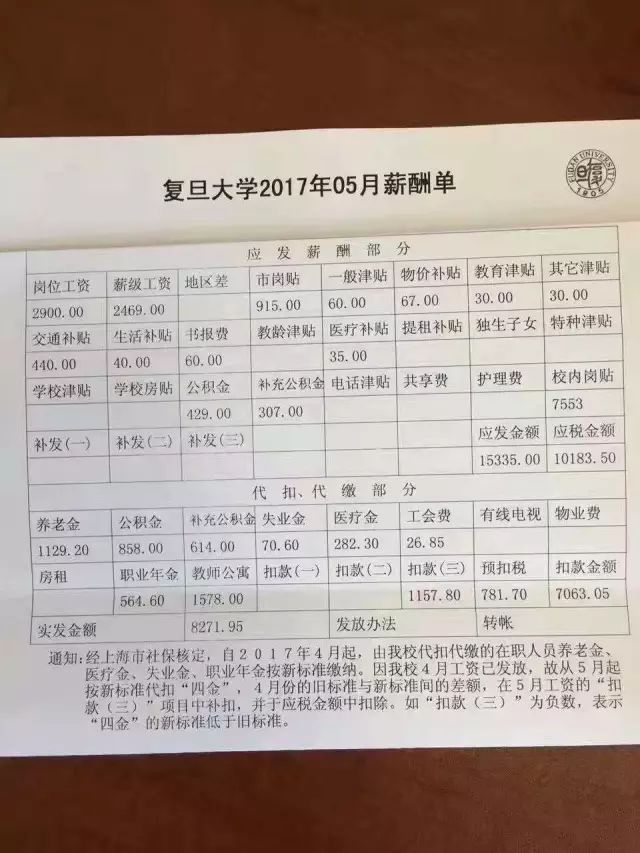

这份薪酬单显示,这名教授所有工资、各类津贴总和为15335元,但是扣缴了五险一金、教师公寓费用等之后,到手仅有8271.95元。相比之下,上海部分月嫂的到手工资都已经过万元。

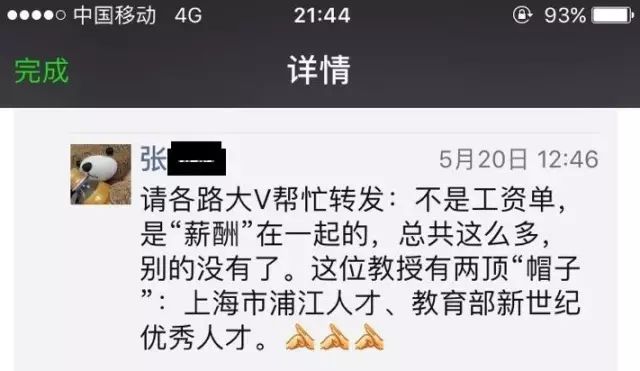

张教授另补充称,这不是工资单,是各种薪酬加在一起的,“总共这么多,别的没有了。”而且称,这位教授有两顶“帽子”:“上海市浦江人才、教育部新世纪优秀人才”。

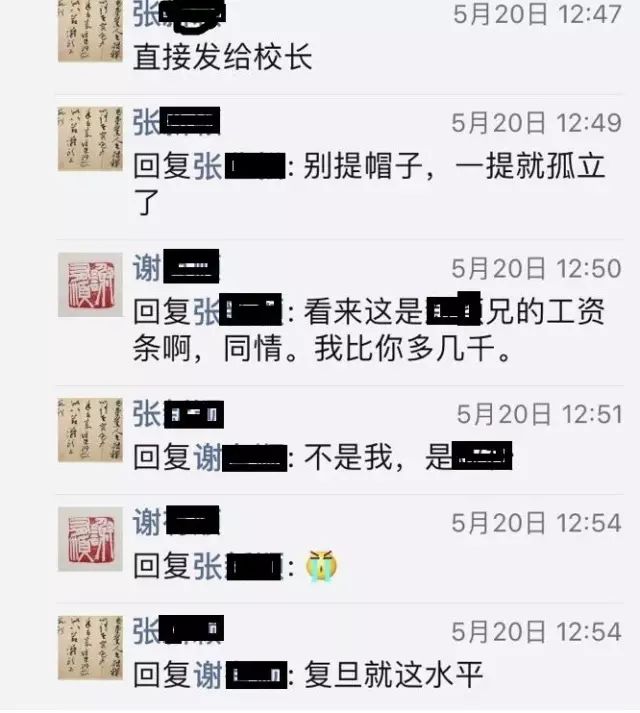

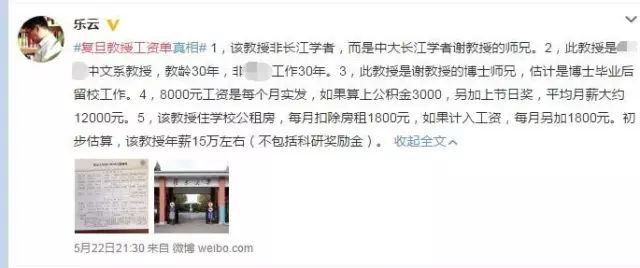

有另一位教授确认:“复旦就这水平。”相比之下,中山大学谢姓教授称自己比这位教授多几千。

该工资条得到圈内多位学者的转发。

另一位教授在转发这条信息时也看不下去了,在贴文中,他列出了原教授的荣誉身份和贡献,并抱怨称:

“每月就领这么多钱,且是‘薪酬’总数,别的没有了,大家感受下一流大学教授们的日子……”

中央财经大学金融学院教授韩复龄在微博上表示:

“实实在在就这么多,教授远不是高收入群体”。

顶尖大学教授到手工资仅8000多,

引发了网友们的热议。

有网友认为这样的工资对于一位在上海工作的教授来讲确实低了,高级知识分子的价值不应该仅仅如此。

也有网友认为这位教授虽然到手工资不多,但是实际享受的隐形的社会保障要比一个月嫂多得多,所以没什么好抱怨的。

事实上,到手的工资不高并不代表大学教师收入不高。

记者留意到,2016年上海人均收入为6000多元,这位老教授的工资超过当地平均工资水平2倍有余。此外,扣除的公积金、养老金等,最终也是落到个人账上,只是暂时不归自己自由支配而已。

尤其需要注意的是,在这份工资单上,有教师公寓一项,金额为1578元——在上海,这样的房租显然具有性价比。

还有一点不可忽视的是,根据网上的版本,这位教授为中文系教授。相比而言,中文系教授除了工资,其他收入来源相对比较单一。如果将范围扩大,其他专业的高校教授,其收入来源显然更加多元化,发家致富并不难。

武汉大学社会学教授尚重生将高校中的富教授分为四类:

一是“学霸”,现在大学的学科点如硕士点、博士点、博士后流动站都是学科点负责人制,学科点负责人实际上是一个自然人,他把学科的资源全部垄断,比如学科博士点的经费、命题、立项、出国、学术会议。

二是所谓“权威”,他们已经控制了国家的一些课题,是专家委员会的成员,虽然是搞学术的,但由于各种关系积累了一些人脉资源,项目资源非常多。

三是“学官”,亦官亦学,比如副校长是博导又是教授、后勤部部长是教授,这类人也很有钱,因为这类人行政资源和学术资源都有,并且可以把两类资源结合利用。

四是大学教授兼职,去其他学院兼职或者在外当董事,有的在外直接有公司。另外还有一些人脉关系比较好的,能搞项目的,一个项目挣钱数以百万计。

去年底,中共中央办公厅、国务院办公厅印发的《关于实行以增加知识价值为导向分配政策的若干意见》指出,允许科研人员和教师依法依规适度兼职兼薪,包括允许科研人员从事兼职工作获得合法收入和允许高校教师从事多点教学获得合法收入。

教授能否“捞金”,能挣多少钱,跟对口专业的市场化、所属高校的知名度密切相关。一般来说,应用性学科的外来主动项目多,基础理论学科的可申请项目则少得可怜。

一位教授在接受记者采访时说:

“社会上流传大学教师的收入高,其实他们知道的都是那些神话人物,就像股市上流传的股神一样,属于凤毛麟角。”

其实,小伙伴们都知道每个月拿到手的工资跟当初进公司时跟HR谈好的工资是有出入的。大家都习惯性把它们叫做税前工资和税后工资。

但假如小伙伴们每个月除了看看银行发来的代发工资短信之外,还有看看工资条的习惯的话,就会发现,通常在工资条上更多出现的是另外两个词:“应发金额”和“实发金额”,或者叫“应发工资”和“实发工资”。

因为实发工资除了扣掉个人所得税,还要扣除社保和公积金的个人缴纳部分。

所以,一般情况下:

实发工资=应发工资-社保-公积金-个税

五险一金到底怎么扣?

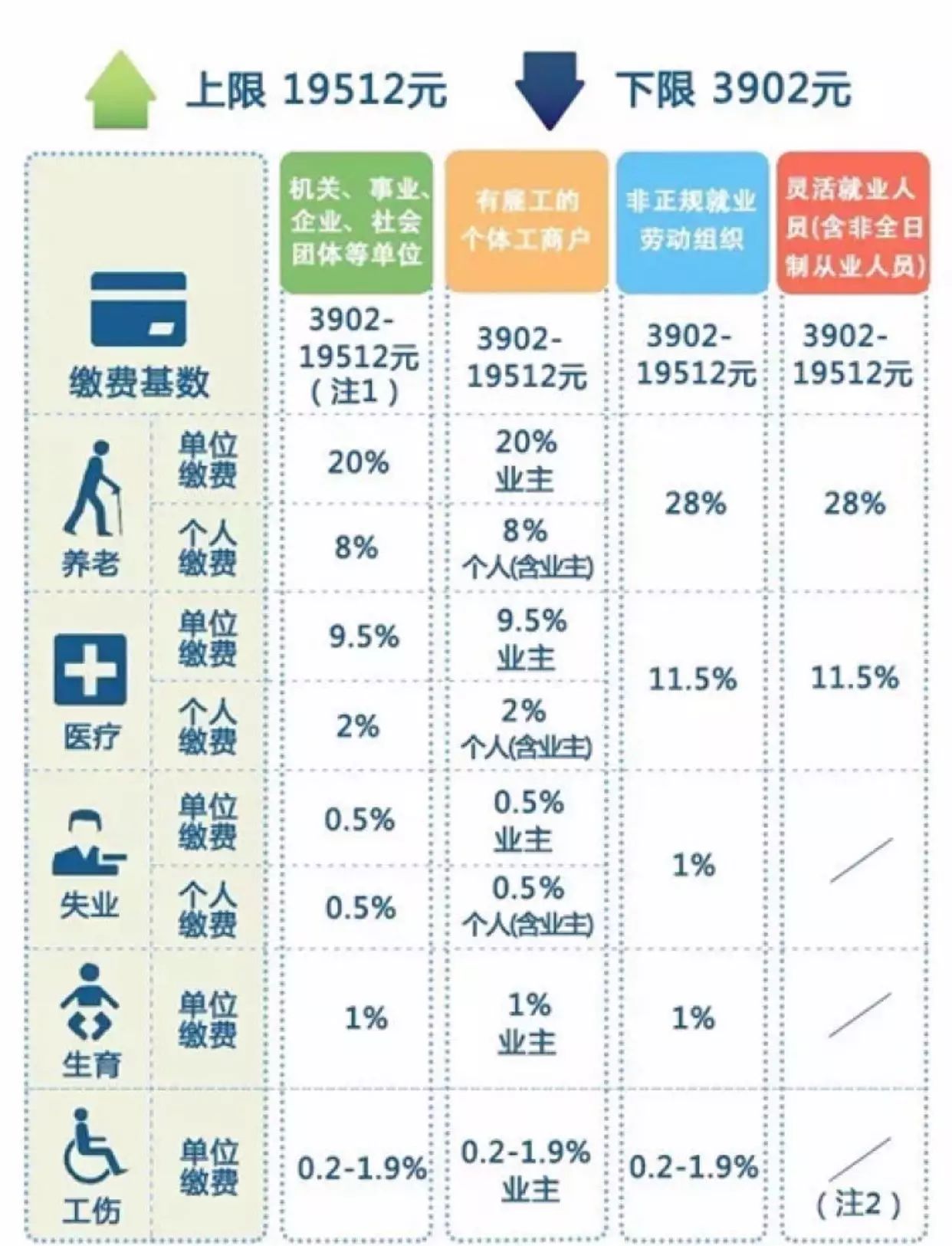

2017年,上海的社保缴纳比例是这样的▼

比如,你每月的工资是10000元,那么你以为你每个月要缴纳的社保就是10000×(8%+2%+0.5%)了么?

错!!!

▪ 首次参加工作和变动工作单位的缴费个人,应按进单位首月工资性收入确定月缴费基数

▪ 其他职工当年个人缴费基数按照职工本人上年月平均工资性收入确定

▪ 2017年的社保缴费基数上限是19512元,下限是3902元

举个栗子吧:

① 假如你刚参加工作,或者今年刚跳槽到新单位,每个月的工资就是10000元,那么你的社保缴费基数就是10000元。

② 假如你上一年的工资收入总额是62775元,那么你当年的社保缴费基数就是你上年度的月平均工资:

62775÷12=5231.25≈5231元

★社保缴费基数遇到分角时,要四舍五入,先进到角,再进到元。

③ 算出来的社保缴费基数不能超过当年的社保缴费基数的上下限。低于下限的按下限算,高于上限的按上限算。

怎么样?关于社保缴费基数的问题,小伙伴们搞清楚了么?

社保缴费数额怎么算?

好了,终于搞清楚社保缴费基数了,小伙伴们想这下我可以自己算了吧?

呃……

比如,你今年的应发工资虽然是6000元,但去年收入比今年稍微低一点,好不容易吭哧吭哧算出来你当年的缴费基数是5231元。然后你这么算:

5231元×(8%+2%+0.5%)=549.25元≈549.3元

错!!!!

★社保缴费数额采取的是单独核算,见分进角,汇总相加!

公布正确算法吧:

① 单独核算

养老保险:5231×8%=418.48元≈418.5元

医疗保险:5231×2%=104.62≈104.7元(见分进角的意思就是只要小数点后出现了分了,就直接往角进,哪怕是一分也要进哦,不是四舍五入哦!)

失业保险:5231×0.5%=26.15元≈26.2元

② 汇总相加

418.5+104.7+26.2=549.4元

所以,这位同学本年度每月要缴纳的社保是549.4元。

当然,别忘了除了五险,还要缴纳公积金。

公积金的个人缴费比例是7%。

5231×7%=366.17元

所以,当你月薪6000元,上一年度的月平均工资是5231元的时候,扣掉五险一金你的税前工资是:5084.43元。

当你是个月薪10000元的新人,那么扣掉你的五险一金,你的税前工资是:8250元。

从这个案例来看,撇开个税,每个月要缴纳的五险一金的缴纳比例是你上一年度平均工资的17.5%。

工资越高,社保缴费基数就越高,自然扣的越多,到手工资看上去“亏”得也越多。

个税到底怎么缴?

● 个税免征额

工资薪金所得的个人所得税免征额为3500元。因此,月工资收入在3500元以下的,无需缴纳个人所得税。

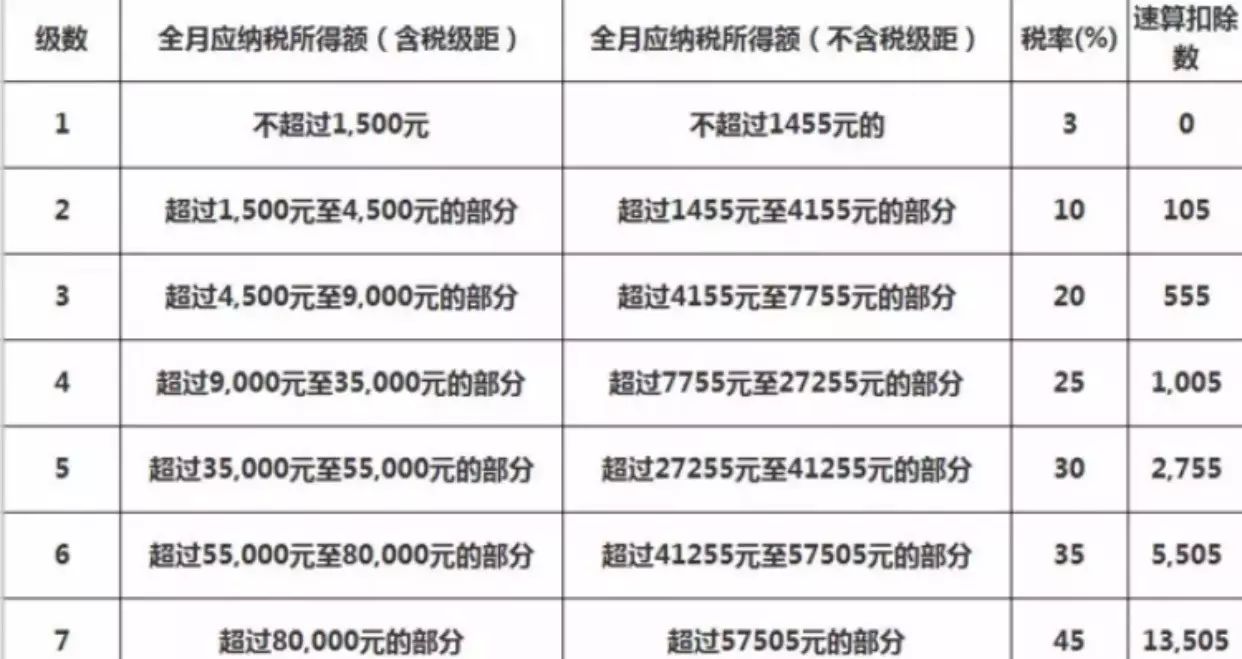

● 税率

● 公式

应纳税所得额 = 工资收入金额 - 各项社会保险费 - 起征点(3500元)

应纳税额 = 应纳税所得额 x 税率 - 速算扣除数

★月工资减除3500元免征额后,剩余部分分级适用税率。收入越高的部分适用税率也越高哦~

● 举例子,算算账:

例①:

当你月薪6000元,上一年度的月平均工资是5231元的时候,扣掉五险一金你的税前工资是:5084.43元。

应缴纳所得税额=5084.43-3500=1584.43(元)

应纳税额=1584.43×10%-105=53.44(元)

所以,最后的实发工资是:5030.99元。

例② :

当你是个月薪10000元的新人,那么扣掉你的五险一金,你的税前工资是:8250元。

应缴纳所得税=8250-3500=4750元

应纳税额=4750元×20%-555=395元

所以,最后的实发工资是:7855元。

怎么样?社保和个税的计算方法小伙伴们都学会了吗?

总而言之,收入越高的,五险一金和个税缴纳的就多,看上去,到手工资打的折扣就越多。

单位为你承担的五险一金成本就越高。为了降低企业的用人成本,这些年的社保缴费比例也一直在做调整。

大家来说说,

你每月的税前收入多少?

实际收入又是多少,

扣得最多的是哪一项呢?

来源|齐鲁晚报、中国青年报、周到上海APP

编辑|吴繁

给晨报君加油,点个 再走呗↓

再走呗↓