说明:本报告所有原始数据均来源于wind数据库,数据更新截止上周收盘(20170825)。

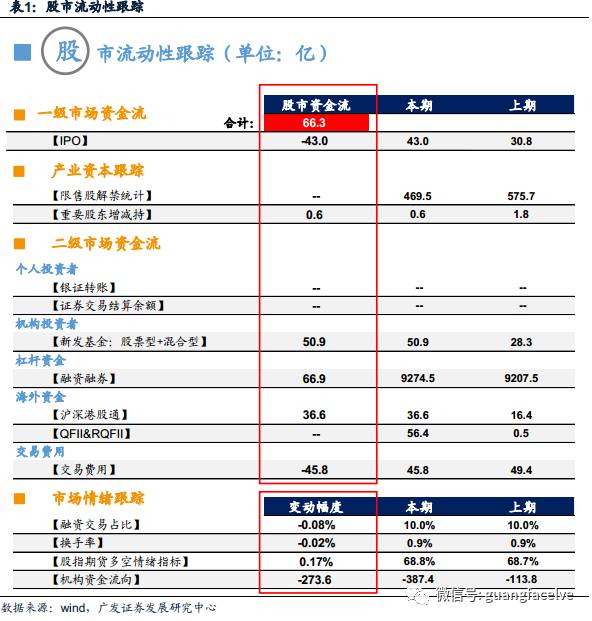

●股市流动性跟踪——上周A股资金净流入66.3亿

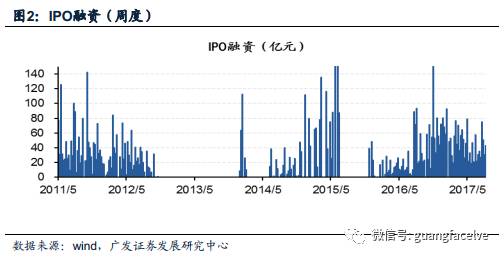

一级市场: IPO融资43.0亿;

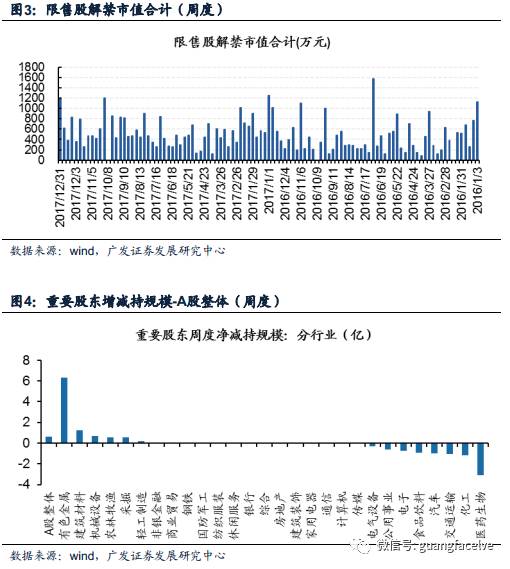

产业资本:上周重要股东净增持0.6亿, 其中有色金属增持6.34亿;

二级市场:上周合计流入资金108.7亿,其中,机构投资者资金流入50.9亿,杠杆资金流入66.9亿,沪深港股通资金流入36.6亿,交易费用45.8亿;

投资者情绪:上周融资交易占比-0.08%,日度换手率-0.02%,股指期货多/空比例0.17%,机构合计挂单卖出273.6亿。

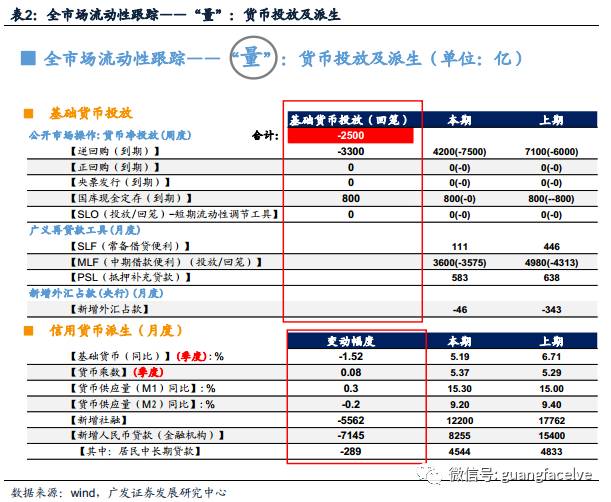

●全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周公开市场净回笼2500亿;7月,广义再贷款工具合计投放基础货币719亿;7月,央行口径新增外汇占比回笼基础货币46亿;

信用货币派生:7月,M1增速0.3%,M2增速-0.2%;新增社融减少5562亿,金融机构新增人民币贷款减少7145亿,其中,居民中长期贷款减少289亿。

● 全市场流动性跟踪—— “价”:资金利率及汇率

货币市场:上周,SHIBOR隔夜利率上调1.95BP,银行间质押式回购加权利率(7天)上调32.18BP,3个月同业存单收益率上调6.02BP;7月,银行间同业拆借利率下调12.27BP;

国债市场:1年期国债收益率上调2.37BP,10年期国债收益率上调3.76BP,期限利差放宽1.39BP;

信用债市场:5年期企业债收益率上调8.05BP,信用利差放宽6.27BP;

理财市场:人民币理财产品收益率(3个月)上调2.56BP;

票据市场:长三角票据贴现率下调5.00BP,珠三角票据贴现率下调5.00BP;

外汇市场:美元兑人民币下降0.25%,人民币小幅升值。

●风险提示

流动性环境出现超预期波动。

1广发策略“三维”流动性跟踪体系

1.1股市流动性跟踪——上周A股资金净流入66.3亿

一级市场: IPO融资43.0亿;产业资本:上周重要股东净增持0.6亿, 其中有色金属增持6.34亿;

二级市场:上周合计流入资金108.7亿,其中,机构投资者资金流入50.9亿,杠杆资金流入66.9亿,沪深港股通资金流入36.6亿,交易费用45.8亿;

投资者情绪:上周融资交易占比-0.08%,日度换手率-0.02%,股指期货多/空比例0.17%,机构合计挂单卖出273.6亿。

基础货币投放:上周公开市场净回笼2500亿;7月,广义再贷款工具合计投放基础货币719亿;7月,央行口径新增外汇占比回笼基础货币46亿;

信用货币派生:7月,M1增速0.3%,M2增速-0.2%;新增社融减少5562亿,金融机构新增人民币贷款减少7145亿,其中,居民中长期贷款减少289亿。

货币市场:上周,SHIBOR隔夜利率上调1.95BP,银行间质押式回购加权利率(7天)上调32.18BP,3个月同业存单收益率上调6.02BP;7月,银行间同业拆借利率下调12.27BP;

国债市场:1年期国债收益率上调2.37BP,10年期国债收益率上调3.76BP,期限利差放宽1.39BP;

信用债市场:5年期企业债收益率上调8.05BP,信用利差放宽6.27BP;

理财市场:人民币理财产品收益率(3个月)上调2.56BP;

票据市场:长三角票据贴现率下调5.00BP,珠三角票据贴现率下调5.00BP;

外汇市场:美元兑人民币下降0.25%,人民币小幅升值。

2股市流动性跟踪——上周A股资金净流入66.33亿

A股市场:上周资金净流入66.33亿,前一周资金净流入79.93亿。

备注:A股资金净流入/流出 = 一级市场资金净流入/流出 + 产业资本资金净流入/流出 + 二级市场资金净流入/流出(其中,二级市场的银证转账数据从6月16后以后不再更新,故此后A股资金流动合计数据不包含此项目)

IPO融资:上周资金净流出43.0亿,前一周资金流出30.8亿;

重要股东增减持(A股整体):上周重要股东净增持0.6亿, 其中有色金属增持6.34亿;前一周净增持1.8亿。本周预计限售股解禁469.5亿。

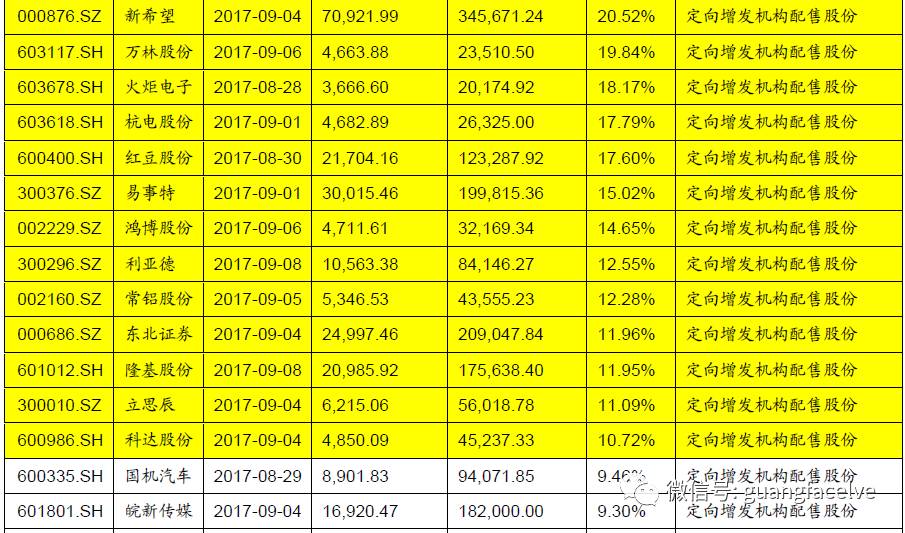

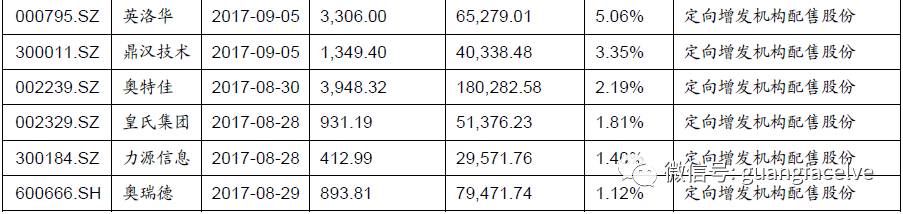

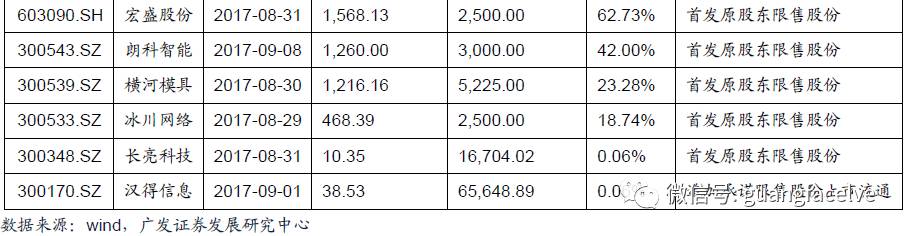

未来两周解禁的限售股:未来两周将有62只限售股解禁,其中,解禁占比超过流通A股市值10%的定增类限售股值得关注:坚瑞沃能、宏达股份、世纪华通、埃斯顿、中化岩土、鸿路钢构、*ST丹科、海航控股、雄稻股份、电子城、东旭光电、市北高新、盛路通信、扬杰科技、中衡设计、海默科技、新希望、万林股份、火炬电子、杭电股份、红豆股份、易事特、鸿博股份、利亚德、常铝股份、东北证券、隆基股份、立思辰、科达股份。

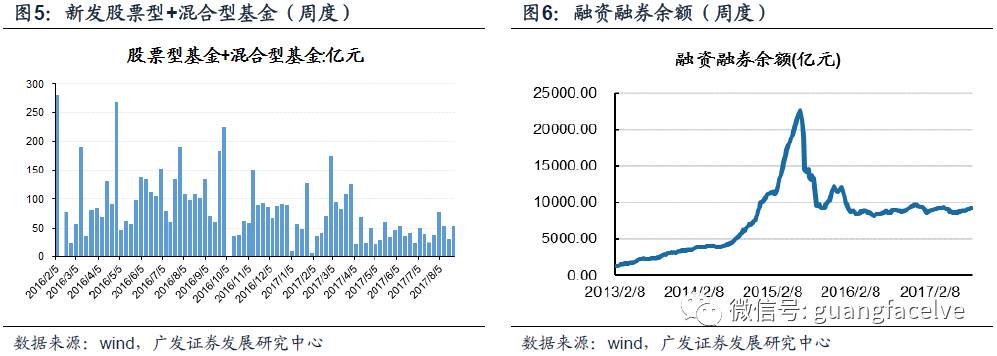

新发股票型基金+混合型基金:上周为50.9亿份,前一周为28.3亿份;

融资融券余额:上周为9274.5亿,前一周为9207.5亿,资金流入66.9亿。

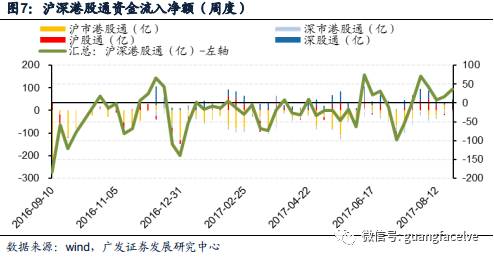

沪深港股通资金流入净额:上周资金流入合计36.6亿,前一周资金流入合计16.4亿。

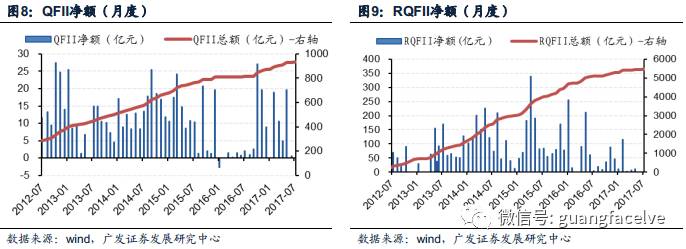

QFII净额:7月资金流入5亿,6月资金流入0.5亿;

RQFII净额:7月资金流入51.37亿,6月资金流入0.0亿。

交易费用:上周为45.8亿,前一周49.4亿;

交易费用:上周为45.8亿,前一周49.4亿;

融资交易占比:上周为10.0%,前一周为10.0%;

日度换手率:上周为0.9%,前一周为0.9%。

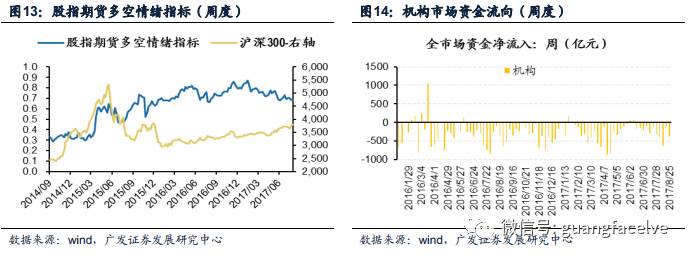

股指期货多空情绪指标:上周为68.8%,前一周为68.7%;

机构资金流向:上周机构挂单卖出387.4亿,前一周挂单卖出113.8亿。

流动性环境出现超预期波动。

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注!