重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通有色团队:施毅、陈晓航、甘嘉尧

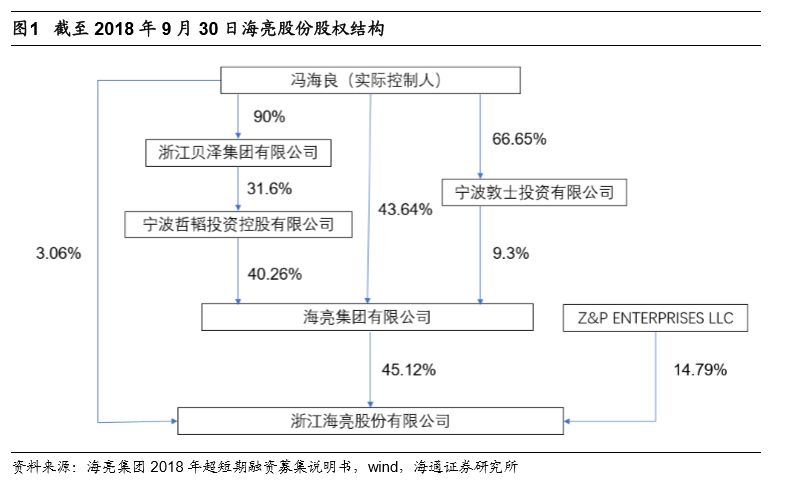

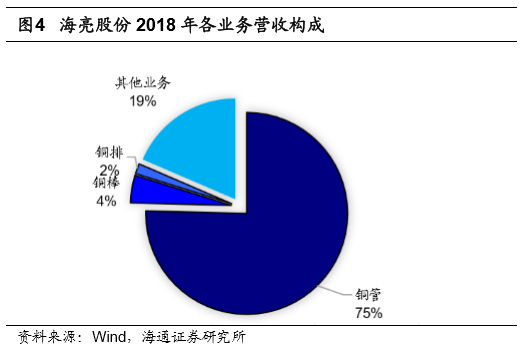

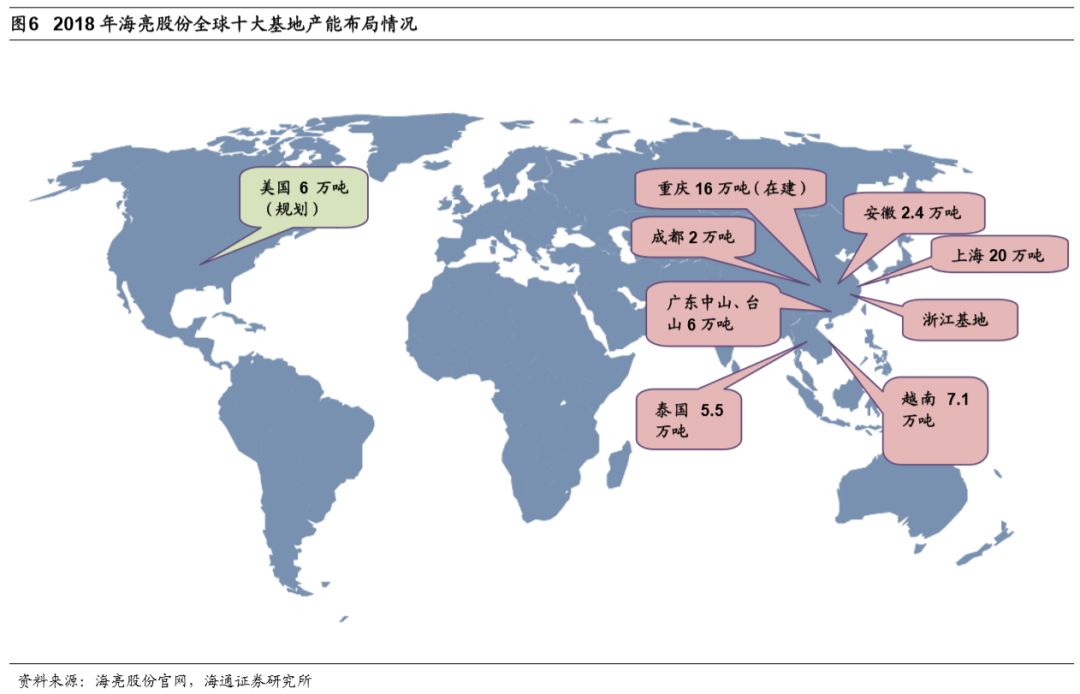

海亮股份是国内最大的铜合金管生产企业和国际知名的铜加工企业之一。截止2018年三季度末,公司已拥有铜加工产能65.10万吨,其中根据安泰科统计公司拥有铜管产能约60万吨。2018年,公司实现铜加工材销售数量69.53万吨,较上年同期增长25.73%(其中委托加工业务实现销售量为12.39万吨)。根据安泰科统计,2018年公司自产铜管产量首次超过金龙集团成为全国最大铜管生产企业。海亮股份正以“海亮速度”向2025年实现铜加工材年销量228万吨,净利润43亿元,成为全球最大铜管、铜棒、铜排加工企业的目标迈进。

母公司海亮集团是一家以铜加工、金属贸易、教育、环境保护、房地产为主业的综合性特大型国际化民营企业集团。2018年,发行人位列中国企业500强第109位、中国民营企业500强第22位、中国制造业企业第39位。从集团2018年前三季度主营业务贡献毛利来看,铜加工业务比重最大,占48.88%。

公司近几年通过国内外同业整合,发挥协同效应,实现公司业绩稳定增长。2018年全年实现营业收入405.97亿元,同比增36.16%;归母净利润9.09亿元,同比增28.85%。2019年一季度业绩表现依旧靓丽,实现归母净利3亿元,同增19.83%。2013年—2018年,公司销量、销售收入与归属母公司净利润复合增长率分别达到了28.08%、 25.46%和25.79%,增幅远超过全球铜管市场消费量增幅(根据IWCC提供的数据,2013年—2018年全球铜管市场消费量复合增长3.09%),公司全球行业龙头地位愈加稳固。

公司连续多年维持业绩稳健增长,首先要得益于铜加工业务国内外版图迅速扩张。最近三年时间,公司铜加工业务达产产能已从2015年年底的28万吨增加到2018年三季度末的65.1万吨,年均增速达到32%。公司产能扩张主要通过以下途径:1、技改扩建原有产线产能;2、募投项目逐渐达产;3、收购海内外同行翘楚。目前不包含收购KME的28万吨铜加工产能,公司铜加工在建产能35.5万吨,规划建设产能38万吨以上,正逐步实现2025年铜加工材年销量228万吨,成为全球最大铜管、铜棒、铜排加工企业的战略目标。

2017年公司定增募投项目广东海亮“年产7.5万吨高效节能环保精密铜管生产项目”和安徽海亮年产“年产9万吨高效节能环保精密铜管生产项目”目前正在稳步推进,其中2018年10月25日公司披露安徽二期项目设备已安装完毕,三期项目开始启动。同时重庆海亮基地于2018年5月15日正式开工,成为公司全球第十个生产基地。在建项目包括10万吨新型高效制冷铜管、6万吨高精密度导电铜排,总投资30亿元。项目分两期建设,二期预计2021年12月前完成建设。2019年1月9日公司披露海亮奥托铜管(泰国)有限公司二期项目开工建设,二期项目产品属于业内高端产品,新增产能3万吨,使泰国海亮总产能达到5.5万吨/年。

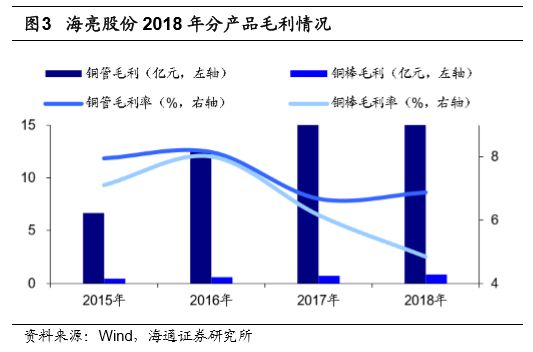

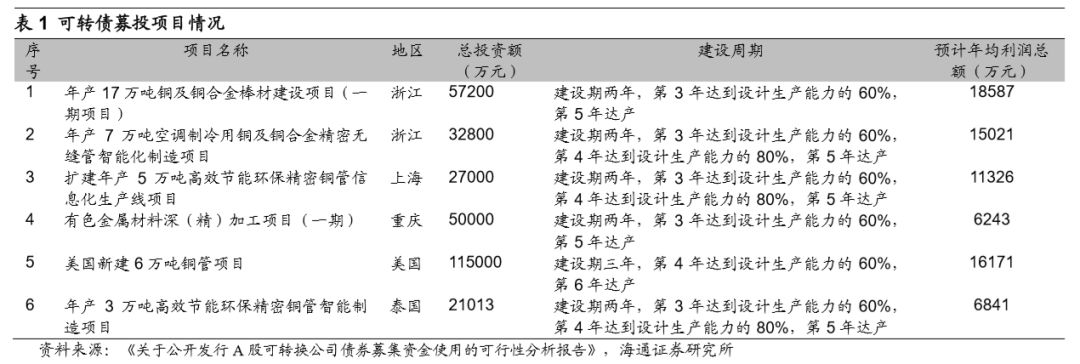

可转债募资规划铜加工产能38万吨以上。公司2018年12月公告拟发行可转债32.5亿元,用于投资建设“年产17万吨铜及铜合金棒材建设项目”和合计超过21万吨铜管项目。可转债项目加大了铜棒业务的比例,我们认为一定程度上可以优化公司产品结构。

铜加工行业经历过前期爆发式增长之后,过剩产能问题开始出现。存活下来的企业往往拥有更好的成本管理水平和技术优势。通过兼并收购,公司可以在提高市占率扩大规模优势的同时,发挥协同效应,实现企业经营效率和盈利水平的提高。近几年,公司并购了JMF、诺尔达和成都贝德等同行,行业整合协同效应显著。以2017年收购诺尔达为例。公司从精细化管理降本增效和对其生产线技改升级两方面出发,实现2018年销量7.89万吨,同增62.22%;净利润9202.23万元,同增88.83%。

2019年1月29日公司公告拟出资1.19亿欧元收购KME公司旗下铜加工业务,现已交割成功。KME公司是全球铜加工行业领袖级企业,在欧洲高档铜合金棒市场拥有17%的市占率。2017年KME拥有铜合金棒产能28万吨、销量15.4万吨;铜管产能5.2万吨,销量3.7万吨。

我们认为公司收购 KME 有以下协同效应和期待的亮点:

1、充分利用 KME 的品牌效应,抢占欧洲高档铜合金棒市场。同时收购完成后,公司可获取高档铜合金棒制造技术,为公司进一步拓展铜棒业务提供技术支持;2、降低资产负债率,减轻财务费用负担。我们认为KME公司整体负债率偏高,财务费用过重是导致其利润较低的原因之一。海亮股份可以在收购完成后通过降低负债率的措施增厚利润。3、标的公司产能利用率还有很大的上升空间。标的公司2017年铜合金棒产能28万吨、销量15.4万吨;铜管产能5.2万吨,销量3.7万吨,整体产能利用率偏低。

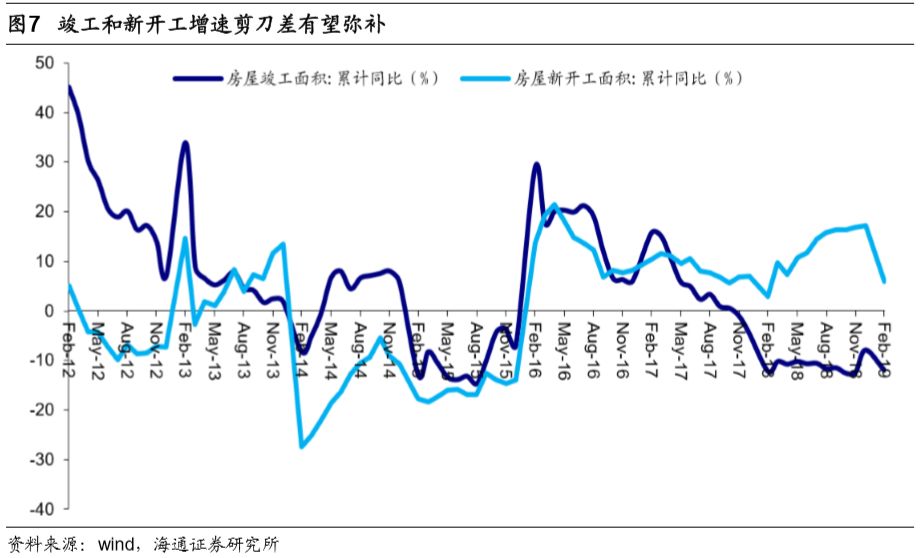

公司铜管产品主要应用于下游家电空调行业,家电属于地产后周期行业之一。2017年底以来地产竣工面积增速持续低于新开工增速,我们认为主要原因是地产企业调整经营策略,通过快开工达到预售条件的方式迅速回笼资金。所以竣工需求只是被延后但终将被释放,且施工周期仍旧受到房地产销售合同中交房时间的限制,我们认为2016年及2017年较高的新开工面积增速有望拉动2019年竣工面积增速回暖。

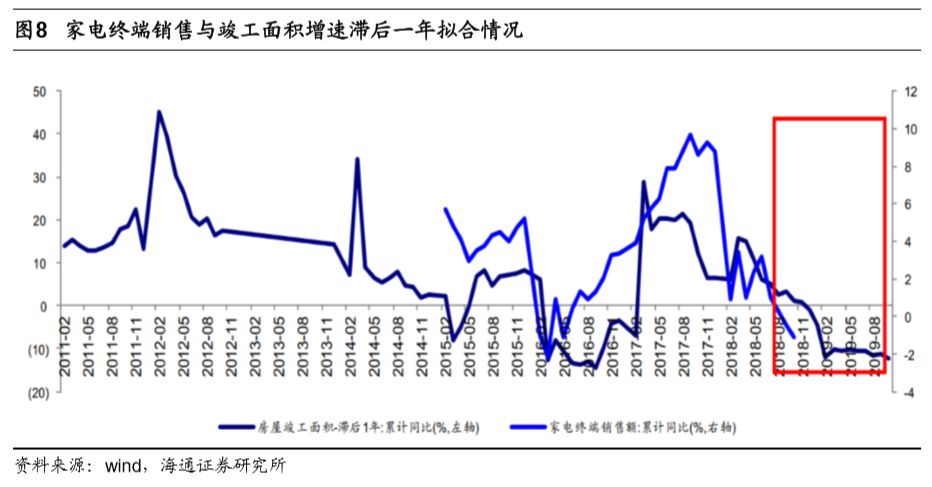

海通家电组分析师认为,家电终端销售滞后竣工一年左右。2018年三季度开始家电终端需求不振源于竣工面积增速由2016年的22.5%大幅放缓至2017年的7.7%,而2017年的家电旺销亦可用2016年的地产竣工增速较高来解释。所以从地产链传导的角度,我们判断空调等家电行业或在2020年迎来全面复苏。

短期或靠降税、补贴等政策刺激提振需求。自国家发改委1月表示今年将制定出台促进汽车、家电等热点产品消费的措施以来,北京已出台具体细则落实消费刺激政策,此外,零售端厂商国美、苏宁亦有政策进行家电下乡或节能补贴以刺激需求。我们认为,刺激政策有望边际上刺激亟需释放的更新需求,带动终端消费回暖。

根据安泰科数据,2018年中国铜管材加工行业总产能达到365.3万吨,同比增长9.11%。铜管材加工总产量达到312.5万吨,同比增长5.37%。行业整体仍维持较高的开工率,2018年铜管加工企业平均开工率为85.55%,环比下降3.42%。

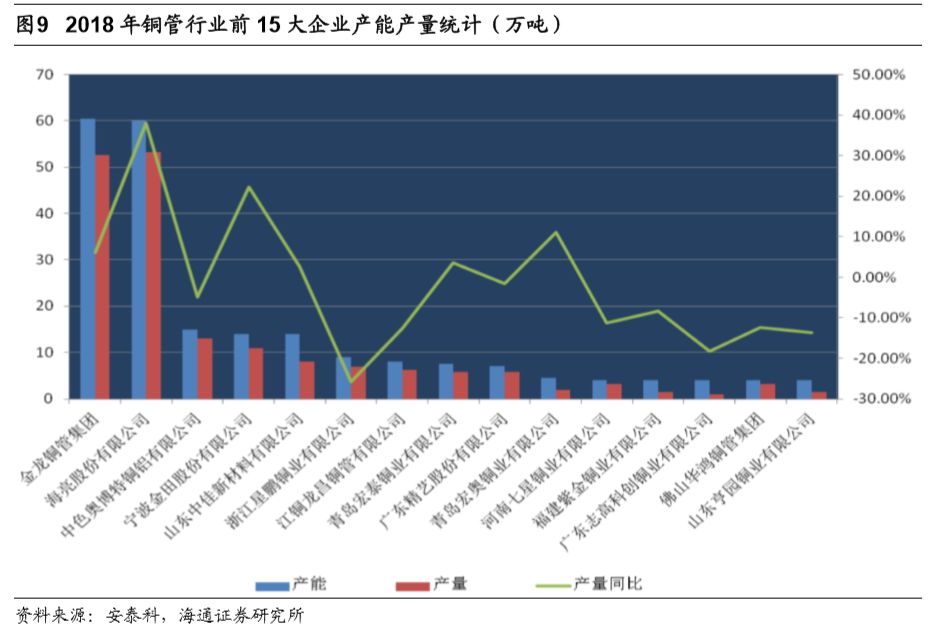

铜管行业一直存在在着产能分散,产品同质化严重等问题,同时受下游需求波动影响较大。重塑行业结构,资源向优势企业聚集已成为大势所趋。根据安泰科对我国铜管加工能力前十五家企业调研统计,2018年调研企业铜管加工总产能达到219.5万吨,同比增长15.16%;占全国铜管总产能比重为61.18%,同比上年调研样本企业占全国总量比重增长4.25个百分点,行业产能集聚度进一步提高并快速向大型企业靠拢。最为显著的是金龙集团和海亮股份铜加工材总产能均突破60万吨,成为我国铜管加工行业的双“航母”企业。

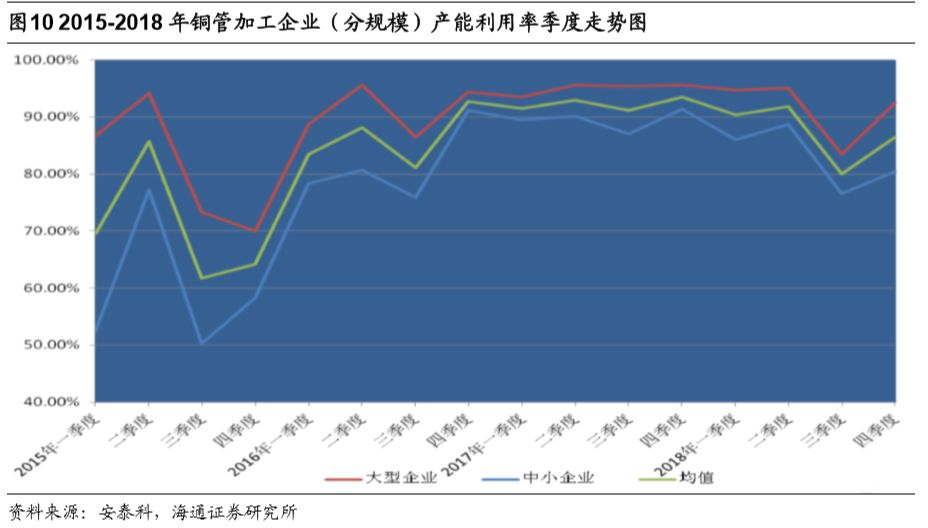

不同规模企业产能利用率分化加剧。根据安泰科数据,2018年大型铜管企业平均产能利用率达到91.42%,同比下降3.5%,中小企业平均产能利用率为82.92%,同比下降6.6%。从2015~2018年分规模企业产能利用率的变动来看,大规模企业体现出更好的抗周期属性。分析原因,大型铜管加工企业拥有产能大,供货及时,资金雄厚等优势,在与大型空调企业供货中拥有获取长单的优势,全年开工率明显高于中小铜管加工企业,特别是在淡季和市场转变之际,中小铜管企业处于相对弱势地位,订单缺口较大,铜管订单批量小、饱和度低,生产不均衡且开工率降幅较大。