共享单车的故事,妥妥地可以被分在“以为是个王者,原来是个青铜”系列。

两年前的9月,摩拜单车忽然出现在了上海和北京的大街小巷,被外国同行们誉为中国的“新四大发明”之一;曾经的共享单车企业们也成为资本的宠儿,以潜在独角兽姿态出现。但如今,共享单车企业们不是倒闭、破产,就是委身他人,剩下的少数还在苦苦支撑,风光不再。

共享单车的故事,妥妥地可以被分在“以为是个王者,原来是个青铜”系列。

两年前的9月,摩拜单车忽然出现在了上海和北京的大街小巷,被外国同行们誉为中国的“新四大发明”之一;曾经的共享单车企业们也成为资本的宠儿,以潜在独角兽姿态出现。但如今,共享单车企业们不是倒闭、破产,就是委身他人,剩下的少数还在苦苦支撑,风光不再。

注:一年前,具有一定规模的共享单车企业尚有10家,但如今,这个排行榜上只剩下区区7个玩家,而且市场规模大大缩小,ofo、摩拜的周活跃渗透率下降都在75%左右。只有哈啰出行由于布局二三线城市,避开了正面竞争,逆势上扬。

如果要用一句话总结共享单车这两年的发展,可以用“其兴也勃焉,其衰也忽焉”来形容。

从投资人趋之若鹜,到弃之如敝屐,共享单车这两年,到底发生了什么?到底是什么原因,导致ofo、摩拜们没有真正成为中国互联网的一极?回顾共享单车走过的这段历程,也许今天的结局,在最初的时候就已经注定。

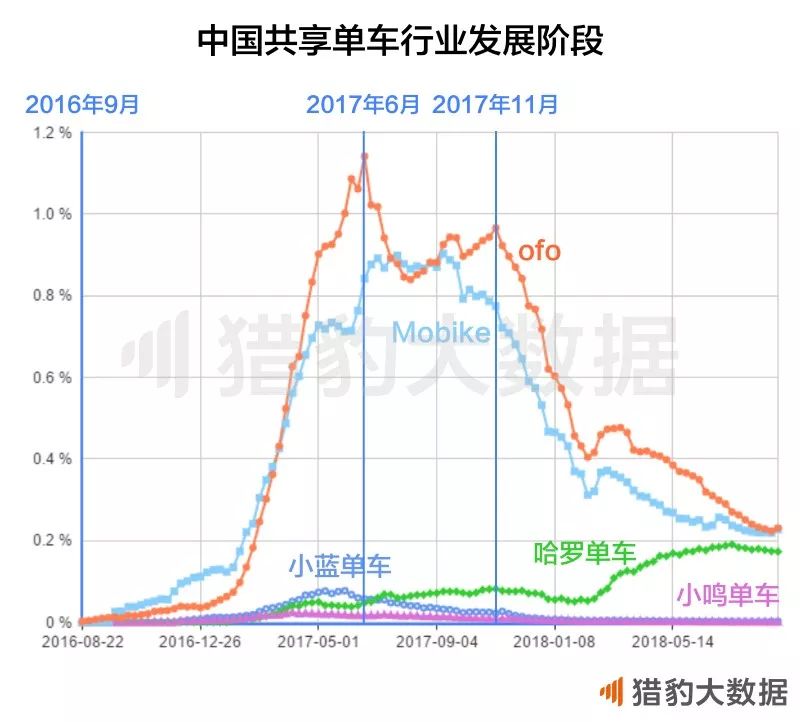

如果以共享单车代表企业ofo和摩拜的活跃用户走势来划分共享单车行业发展的话,我们可以把它分为三个阶段。

第一阶段:疯狂增长期(2016年9月到2017年6月)

线下流量的兴起

共享单车的兴起是伴随着中国移动互联网下半场的故事开始的。

随着中国的互联网渗透率接近饱和,互联网行业的线上流量增长已经停滞,焦虑的创业者们纷纷在线下寻找场景,获取流量。共享单车的出现完美地实现了线下流量的场景,人流出了地铁站本身具有的最后一公里的需求,自行车放在地铁站门口就很难不被使用。这个场景被发现之后,ofo和摩拜们当初想讲一个比滴滴还要宏大的故事:最后一公里的刚需,市场足够大;倡导绿色经济的环保大背景,“我们会让城市更美好”;物联网的应用场景,随停随放。每一个点都兴奋着投资人的神经,似乎下一个ATMD就在眼前出现。

疯狂的投放

共享单车在2017年上半年成为最热门的现象级风口,吸引诸多资本入局,仅上半年该领域就吸金104.33亿人民币。(IT桔子)

图片来源:IT桔子

资本的充裕引发了共享单车们的投放大战,以至于低成本的ofo由于大量投放,在市场占有率上一举后来居上,

根据猎豹大数据的数据显示,ofo在2017年初超过了率先成名的摩拜,成为市场老大。这导致了摩拜抛弃了他引以为傲的高造价自行车,转而开始大量生产低价的Lite版单车,以实现市场的铺量。

最高时,ofo和摩拜在中国的周活渗透率可以达到所有app的第100名左右。

第二阶段:停滞期(2017年6月到2017年11月)

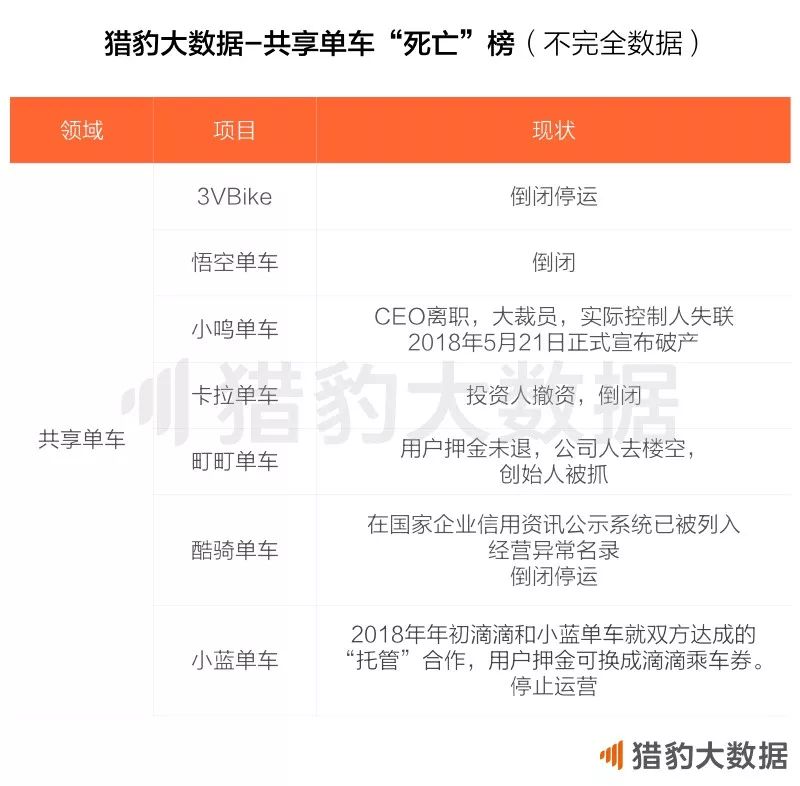

2017年6月,当悟空单车宣布倒闭,成为第一家倒闭的共享单车时,人们以为这只是行业中成就王者的那个炮灰罢了,但之后的事实表明,它只是倒下的第一块多米诺骨牌。

侵占的公共资源

在别的领域,如网约车市场多头林立时,竞争的方式就是烧投资人的钱多补贴,竞争的结果是乘客和司机至少在现阶段得到了实惠;对于企业来说,最坏的结果也不过是把钱烧完了,但没有得到市场。

但共享单车某种意义上是通过侵占公共路面的资源,用免费的公共资源来补贴消费者,如同占道卖煎饼的小商贩,是在省掉自己的摊位费。在共享单车发展初期,出于鼓励新兴经济的目的,政府尚且可以容忍,但单车的投放一旦超过一定的限度,引发公共的混乱之后,管理部门便不能坐视不管了。

从2017年7月起,杭州、广州、上海、北京等地便陆续出台规定,禁止共享单车企业投放新车。

失控的押金

“羊毛出在猪身上”,这句雷军的名言被很好地用在了共享单车身上。每小时1元、5毛的骑行的费用显然不能覆盖单车生产、运营、折损等各项成本,

所以共享单车企业们从一开始就压根没想过通过骑行费用赚钱,押金才是那头“猪”。

不知道这是不是他们的“阴谋”,但连出租车司机都能看明白的时候,它也就成为了众人眼中的“阳谋”。

押金一旦成规模,就成为了一个资金池。根据《中国互联网络发展状况统计报告》,截至2017年6月,共享单车用户规模已达到1.06亿。按用户平均超过百元押金估算,整个共享单车行业的押金数量或已超100亿元,其中还不包括用户提前充值的各类未消费余额。这些钱可以是企业的宝藏,可以用于扩大规模,可以被用于P2P放贷,也有可以被拿去购买理财产品。

但在国家严控金融风险的背景下,这笔钱无异于一颗地雷。

在资金链正常时,这是很好的收入渠道;但之前所有倒闭的共享单车企业的一个共同教训就是,当资金开始出问题,特别赶上用户因为某种原因集中退押金的时候,挪用押金造成的资金窟窿,就会让单车企业快速死亡;

更可怕的是挤兑及财务问题容易造成社会动荡,这是政府绝不允许发生的。所以这个如意算盘,被政府给打碎了。

2017年8月,交通运输部联合十部委出台了《关于鼓励和规范互联网租赁自行车发展的指导意见》,明确提出鼓励免押金方式,企业已收取押金或者预付资金的,要在注册地设立专用账户,实行专款专用,完善退还制度,接受交通、金融等主管部门监管。