■事项:公司发布三季报,1-9月累计实现营业收入6.15亿元,同比增长49%;同期,实现归属于上市公司股东的净利润约0.8亿元,同比增长29.21%;实现EPS0.25元,同比减少4%。

■公司业绩整体符合预期,Q2\Q3业绩同比下滑,业务利润率低是主因:公司20171-9月实现营业收入、净利润分别为6.15亿元/0.8亿元,同比增速分别为49%/29.21%;分季度看,公司2017Q1、Q2、Q3单季分别实现营收1.28/3.3/1.57亿元,同比增速分别为132%/28.9%/54%;同期净利润分别为2869/4416/701万元,同比增速486.6%/-4.74%/-32.21%,公司Q2\Q3在营业收入分别录得28.9%和54%的增长速度下,净利润同比增速分别为-4.74%和-32.21%,主要是公司报告期内工程以低毛利率的市政工程项目为主,公司2017 Q1/Q2/Q3毛利率水平分别为34.33%/21.92%/17.75%,项目利润率下滑致使公司前三季度业绩增速落后与业务规模增长。

■三季度市场拓展加速,为后续增长提供支撑:从公司前三季度新签订单以生态旅游和市政园林为主,报告期内累计新签订单22.4亿元,同比增长474.83%,其中生态景观、市政园林项目分别为12.23亿元和9.52亿元,占比54.6%和42.5%。Q3当季新签订单9.52亿元,同比增速698.77%,公司市场拓展进程显著加快。同时,公司2017年1-9月签订战略框架协议29亿元,合计新签订单51.4亿元,是2016年收入的10倍。公司新签订单中以生态旅游项目(PPP和EPC项目为主)占比提升,利润率高于公司地产景观、道路绿化及市政工程,随着这些项目落地,公司利润率水平有望改善。

■园林+布局水生态治理,公司成长有望上新台阶:公司2017年6月29日推出2.52亿元现金收购“郑州水务”60%股权议案,该事项已于10月17日完成,公司主要目标深入水生态治理市场,整合生态产业链;郑州水务主要从事水利水电工程施工,与公司主营业务生态环保工程建设具有较高的关联性,利于公司实现产业链延伸布局的战略发展规划,郑州水务并入上市公司利于加快公司的业务拓展,从而培育新的利润增长点;同时公司于9月30推出1440万元收购“中维国际”80%股权,旨在加强工程设计能力,为自身的全产业链布局增添能力。

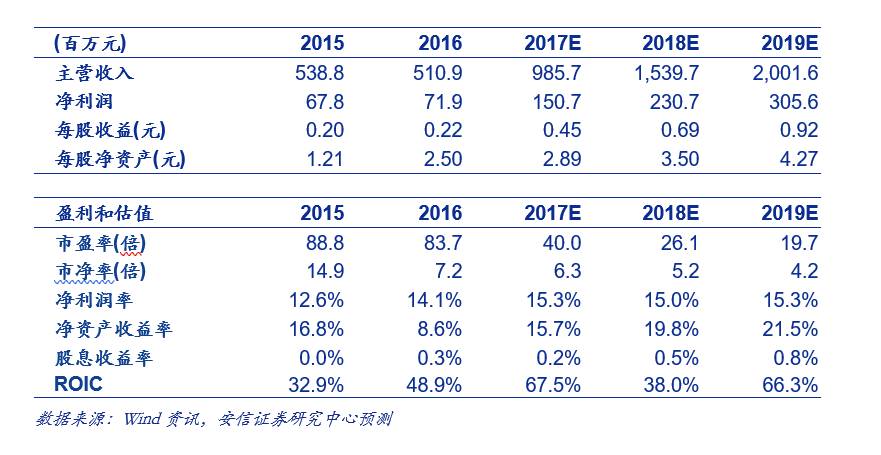

■投资建议:公司2017年以来新签订单额高速增长,同时外延并购布局水生态治理,园林+布局将加快公司成长,预计公司2017年-2019年的收入增速分别为92.9%、56.2%、30.0%,净利润增速分别为109.4%、53.1%、32.4%,成长性突出;维持增持-A 的投资评级,6个月目标价为20.25元,相当于2018年29倍的动态市盈率。

■风险提示:PPP订单推进放缓、公司项目落地低于预期、资金成本上升、外延布局低于预期等风险。

【敬请关注安信建筑团队】

苏多永/金嘉欣/王鑫/余筱萌

■免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。