近日,有消息传出,高通联芯建广将成立合资公司。联芯将有500员工并入此合资公司。后续新合资公司将有两块业务,一方面合资公司帮助高通销售MSM8909,MSM8905和MSM8917低端智能手机芯片;另外一方面高通授权,合资公司开发新的低端智能手机芯片。

而原联芯公司只做行业市场的芯片,而不再做手机相关的芯片。公司名还待确认,具体信息将于7,8月份宣布。目前已经有联芯的人员在学习高通的平台,并对部分高通的客户进行技术支持。

可以看出,还是有很多人想进入手机主芯片领域。不过手机主芯片行业一直风云迭起。

曾经跌宕起伏的手机主芯片市场

在功能机大杀四方的年代,半导体公司眼红TI在手机主芯片这个市场挣得盘满钵满,于是他们都在谋划入局,以下都是手机主芯片的一些玩家及其最终结局:

ADI(2007年退出手机市场);

Agere(被LSI收购后,再被Infineon收购);

Skyworks(2007年退出手机市场);

Silicon Labs(2007年被NXP收购);

Motorola(后改名为Freescale,后2010年左右退出手机市场);

Infineon(2010年被Intel收购);

TI(Nokia主要供应商,2012年退出手机市场);

Philips(后改名为NXP,然后与ST,Ericsson合并STE,2013年退出手机市场);

Renesas Mobile(2013年退出手机市场);

NVIDIA(2015年退出手机业务);

Broadcom(2014年退出手机业务);

Marvell (2015年退出手机业务)。

而中国也有杰脉( 被Mstar收购),Mstar(被MTK收购),T3G(被STE收购),重邮(被RDA收购),凯明等公司不复存在。

现如今,进入了4G时代,由于多模多频的需求,对基带有了更高的需求,而经过多年来的发展与整合,有基带能力的公司非常集中。除了出货量最多的的高通,联发科,展讯三大公司,手机公司自有平台Samsung LSI,华为的海思,小米的松果之外,主要就剩下Intel,联芯,VIA三家了。

为什么手机芯片市场最后只剩为数不多的玩家呢?因为真的很难。

手机芯片设计不是个简单的活

手机主芯片从设计到销售,可以简单的分成:设计,生产,调试和销售。当中每一个环节都能给开发者造成不小挑战:

一、从设计来看:

SoC主芯片的内部架构如下图:

看似复杂的SoC,都是由一个一个的功能模块组成。为了提高效率,很多公司会采用已设计好的模块来集成,这些模块就称为IP(Intellectual Property)核。而有一些专业的公司就是销售现成的IP核,在这些IP供应商的支持下,SoC设计变得非常简单:

(1)CPU:

基本都是ARM架构的。非ARM架构的,仅剩下Intel X86架构,以及之前君正和炬力采用的MIPS(后Imagination收购)架构。目前Apple,Samsung都在采用基于ARM的自主架构的CPU。

(2)GPU:

ARM也有相应的GPU,联发科和展讯都在使用。高通则采用自家的Andero架构。部分联发科平台和Apple采用Imagination的GPU。而目前Apple开始使用基于Imagnation架构的自主GPU,Samsung也在秘密自研自家的GPU。

(3)MCU:现在多数都会采用ARM的Cortex-M系列的MCU。

(4)DSP:

高通采用自家的Hexagon DSP,联发科使用的收购来的Coresonic的DSP,展讯则采用的是CEVA的DSP。相对来说,若无自研能力,DSP可以选用CEVA或者Cadence的Tensilica DSP。

(5)普通的IP:这些IP要么可以自行研发,要么可以从这些IP供应商,如Cadence处购买。

上面这些IP相对来说,就是一个选型,组合和联合调试的问题,但并非所有的模块都这么容易设计。

最难的部分主要有两块:

(1) Modem:

做为手机主芯片,目前Modem部分基本都集成在主芯片SoC内部。这也是高通,联发科,展讯等手机芯片最核心的竞争力。虽然有些IP供应商如芯原有Modem IP,但这样的IP也有一定的缺陷。

首先这类IP公司并没有大规模销售其Modem相关的IP(也没有客户选用),这就导致此Modem到了不同国家,不同区域后,实际场测是否有问题,还是个未知数。而欠缺大规模场测是这类IP最大的问题。

目前有Modem设计能力的只有:高通,联发科,展讯,海思,Samsung,Intel,联芯,Marvell,Sequans,Altair,GCT,LG,中兴几家公司。而Sequans,Altair,GCT三家只做M2M,CPP市场,LG,中兴也一直未见其踪。由此可见,Modem的开发设计非常之难。

(2)ISP:

目前智能手机主芯片核数已经不再是用户最关心的事情。用户最关心的反而是拍照效果是否好。而拍照方面,一方面需要好的Camera Sensor,另一方面则需要有好的ISP。

Camera Sensor相对来说比较简单,选择好的Camera Sensor,如Sony 或Samsung即可。当然目前 Sony 和 Samsung 缺货,很难买到,这是另外一个问题。

ISP方面,若没有能力自研,可以购买OV,Altek,索喜Socionext 的IP,或者采用索喜Socionext 和 兴芯微的独立ISP。国内有几家主芯片公司,就分别采用了OV和Altek的ISP IP。

不过同Modem类似,ISP不仅仅是芯片难设计,设计出来后,相关的软件算法也非常难做,比如3A 算法(自动对焦AF、自动曝光AE和自动白平衡AWB)。

二、从生产来讲:

目前主芯片公司都是委托台积电,联电,中芯国际等代工厂生产。所以难度最大的则是在代工厂生产紧张的时候,如何抢到产线,以及新一代的产线成熟度的问题。比如目前10nm 产线良率很低,高通,联发科和海思的芯片也就纷纷受到很大的影响。

而去年TSMC 28nm产线紧张的时候,联发科则是很难抢到产线,使自己产品严重缺货,从而带来了很大的负面影响。

三、从调试和销售来讲:

调试和销售,这两方面则是相辅相成的。调试到什么程度推广给客户,推给客户后遇到问题时的响应速度,都会影响到客户对芯片平台的认可和忠实度。联发科和展讯就是通过Turkey Solution获得了用户的认可。由于芯片设计出来后,都会存在或大或小的Bug,是否能第一时间响应并解决,则是客户最关心的问题。

所以手机的主芯片从设计,生产,调试到销售,各方面的难度还是很大的。

高通、联芯和建广,都在打什么主意?

联芯和高通之所以能合作,各自都有自己的算盘。

联芯方面:WCDMA一直都有问题。2015年联芯还曾计划沟通Marvell,但因各种原因最终失败,导致联芯若想在手机市场立足,还需要补充Modem技术。此次合作,高通将会提供相关的技术给到合资公司,帮助合资公司在手机市场上发力。

高通方面:一方面,高通在国内市场QRD一直被诟病,联芯可帮其销售低端平台芯片;另外一方面,2015年国家发改委宣布高通垄断,并处以其2013年度在我国市场销售额8%的罚款,计60.88亿元。处罚过后,高通一直在忙与跟国内政府搞好关系。2016年初高通与贵州省政府成立合资公司贵州华芯通半导体技术有限公司,共同开发服务器芯片。此次再与国有企业大唐旗下联芯合作,也是在向中国政府示好。

高通2016年销量下滑严重,出货下降到818M。通过合资公司,还可以在低端芯片上给联发科,展讯压力。使联发科,展讯无暇在高端市场与高通竞争。

其实3月份,高通宣布将骁龙处理器改名为骁龙平台,还宣布,入门的200系列处理器不再使用“骁龙”品牌,改名为“高通移动”,就可以察觉,高通有意将低端的200系列处理器剥离出去。

合资公司的中的建广资产之前收购过NXP的RF Power 部门,并改名为Ampleon(埃赋隆)。NXP的RF Power部门市占很高,主要是因为NXP要收购Freescale,两家在RF Power领域排名第一和第二,为规避垄断,而卖给建广资产。此次合资中,建广资产应该主要起到资方的作用。

会给业界带来什么冲击?

通过与小米,高通的两次合作,联芯基本放弃了手机芯片行业。有人说这样做是将国家优秀资产专业。对于这点,小编有不同的看法。小编认为国家花了这么多钱来扶持国有芯片公司,若国有芯片公司无法使芯片上实,无法经过大规模的最用用户的测试的话,像襁褓一样对待,不接受市场的考验,才是真正亏空。

对于联芯和高通的合资公司来说,虽然成立了合资公司,但高通和联芯并非一家公司,两家公司各怀心事,是否能齐心还是问题。主芯片毕竟有很多工作要做,即便高通将很多技术授权给合资公司,后续如何进行调试,以及销售,还是需要合资公司自己的努力。

而且低端市场,不是简简单单靠低价就能占领市场的,一样需要积极的客户支持和快速的响应能力。

就像Qualcomm成立的起因就是七位有识之士聚集在圣地亚哥的一个小房间内创建了 "QUALity COMMunications"一样,Qualcomm提供给合资公司 "QUALity COMMunications"。如何将 "QUALity COMMunications"和低价完美的结合,是新的合资工资的主要任务。但也希望新的合资公司不是简简单单的去做低价产品,而是通过 "QUALity COMMunications",提升自己的性能,提升自己的品牌价值,为国内用户带来更多更好的产品。

松果等切入手机芯片对高通这次合作有推动作用?

作者认为,除了联发科、展讯等厂商在低端市场的攻城拔寨,促进了高通找第三方合作做低端芯片外,松果等新厂商的崛起,也是促成他们这次合作的另一个原因。

2014年11月,小米旗下公司松果科技与大唐电信旗下联芯科技签署了《SDR1860平台技术转让合同》,正式以1.03亿的价格得到了联芯科技开发和持有的SDR1860平台技术。松果为小米和联芯共同投资成立,小米持股51%,联芯持股49%。松果电子员工前期主要由联芯员工分流而来,不过新公司的封装测试、晶圆制造依然会委托大唐联芯负责。

小米和联芯合作,各取所需。联芯这两年一直发展的不够好,性能等原因客户接受度不高。而小米之所以找到联芯,最大的目的就在获得modem的设计能力以及芯片设计的人才。

不过联芯自身在芯片上也是有缺陷的,最大的问题是在于一方面ISP性能差,一方面是WCDMA一直没有调试好。前者小米可以通过与第三方合作搞定,而后者小米无能为力。据说松果推出的第一颗芯片“步枪”就是因为WCDMA调试出了问题,而迟迟无法量产。

今年2月28日,小米与联芯的合资公司松果发布了其第一款手机芯片--澎湃S1。但是我们在小米官网上可以看到这次发布的小米5C的规格跟之前使用LC1860一样,只只支持GSM,TD-SCDMA和TDD-LTE三种制式。在这一方面,小米通过宣传支持底层算法可OTA升级,表明若能修掉此bug,可以后期软件升级来弥补不支持5模的尴尬。

若松果顺利,可能会带动国内其他手机品牌厂商自研自家芯片。华为已经尝到甜头,今年的自研项目全部改用海思平台。传闻中魅族在和TI合作,有人认为是魅族想开发手机主芯片。(不过作者认为,TI早放弃OMAP多年,此次合作只是电源管理芯片方面的合作,而非手机主芯片的合作)。

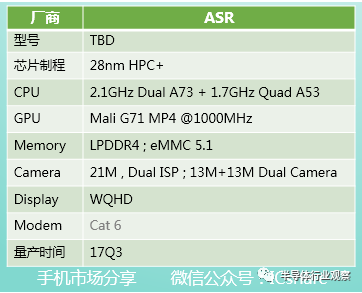

另外国内还有一个不能忽视的势力是翱捷科技(上海)有限公司(ASR Microelectronic)成立于2015年4月,总部位于上海张江高科技园区长泰广场,同时拥有美国和韩国研发团队,是一家专注于移动智能通讯终端(2G/3G/4G)、物联网、导航及其他消费类电子芯片平台型公司。这么说很多人可能还是不了解,那我们将公司名字的来由说一下大家就知道了:

A代表Alphean,是一家韩国的协议栈公司。

S代表Smart IC,武平收购Augusta(羿发科技)

R代表RDA的前CEO,也就是戴保家目前在这家公司。

无论是Augusta,还是戴保家时代的RDA,都只是做出了2G 智能手机的。从ASR计划出的第一颗芯片可以看出,由于没有4G modem的设计能力,ASR第一颗芯片并没有与高通,展讯正面竞争。而是选择了先冲击VR等非手机市场。

没有4G Modem,会让ASR无法在智能手机芯片市场上立足。而这个时候,已经放了手机芯片的Marvell则是最好的一次机会。市场也传闻ASR收购了Marvell的Modem业务,这会让ASR在拥有更多的机会。

这类收购戴保家也是很有经验。之前在RDA的时候,早在2012年主营业务为PA芯片的RDA,就通过收购Coolsand进入手机主芯片领域。当时Coolsand在国内推广不顺,戴保家收购后,首先大刀阔斧的砍掉Coolsand 高薪的法国等国外研发中心,并通过自身的支持能力,迅速将Coolsand做稳定,使得RDA在手机主芯片占有一定的市场。不过当时砍掉国外研发中心的副作用也非常明显,由于Modem等核心技术掌握在国外的研发中心手里,后面RDA想做升级也变得难上加难。

Marvell停止做手机前,Modem技术停留在LTE Cat 6,ASR收购后,如何向更先进的LTE Cat 7 ,甚至5G,就需要ASR自身的努力。

国内的多股势力何为,势必对联发科、展讯和高通产生威胁,这也就能解析为什么高通要携手大唐联芯、建广成立新公司主攻低端芯片。而这也是一个双赢的合作,高通能开拓市场,而国内的合作方也能从高通获取到技术支持,对于国内产业的提升,也是大有裨益的。