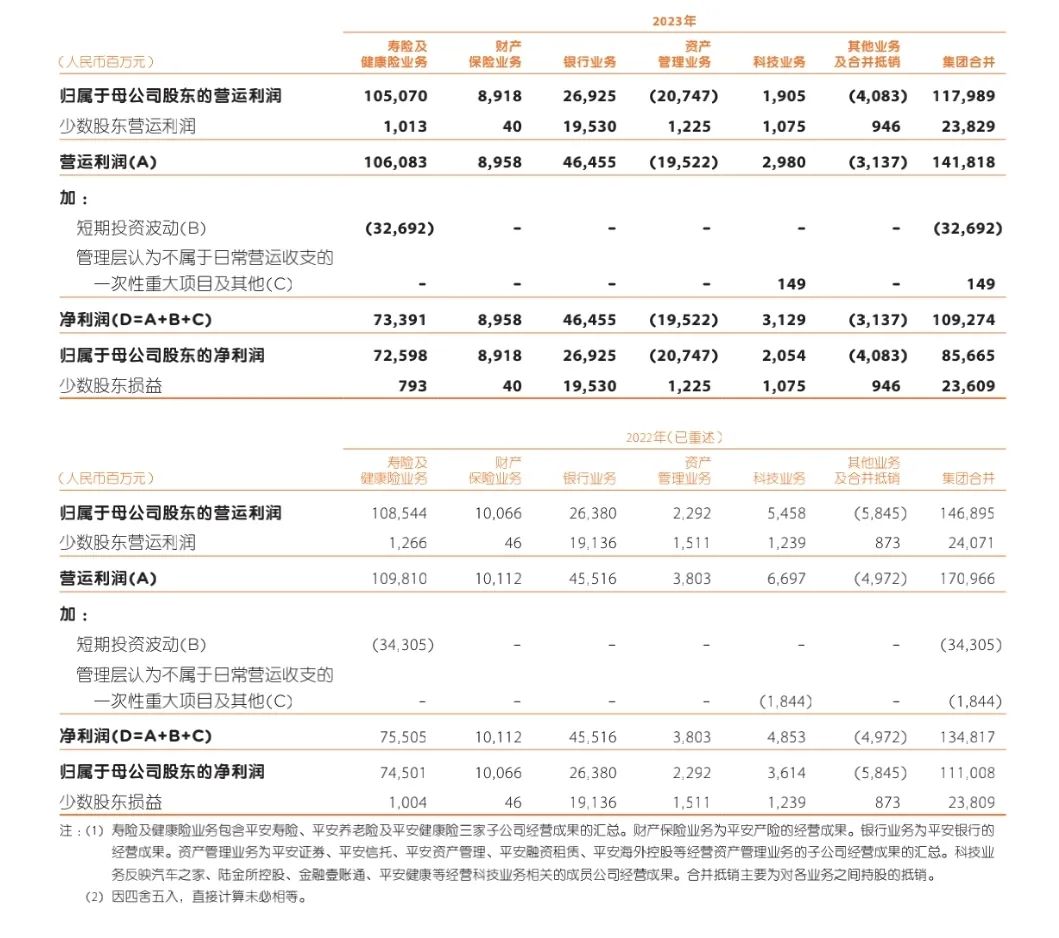

2023年,平安实现营收9137.89亿,同比微增3.80%;归母净利润856.65亿,同比下降22.83%;

归母

营运利润

1179

.89

亿,

相比去年的

14

68.95

亿,也

是大降了

19.68%

。

我们需要客观理性分析平安2023年的业绩到底怎么样。

2022年贡献的是22.92亿的正利润,

而2

023年贡献的则是

20

7.47

亿的亏损

。

这是平安2023年归母营运利润相比2022年大幅回调的根本原因。

2022年平安寿险的投资业务浮亏了大约343.05亿,2023年这块业务则继续向下浮亏326.92亿。

这是平安2023年归母净利润相比2022年向下大幅向下回调的根本原因。

寿险的投资组合,总共运营管理着大约4.7万亿的金融资产。

去年中国的资本市场到底是什么样的行情,尤其去年第四季度A股港股发生了什么,大家心理都有数。

新会计准则下,这些金融资产的浮盈浮亏,都是要计入会计利润损益的。

有人说平安的这份财报,利润之低有些超预期了——我不知道你的预期是什么?

我知道的是,自去年下半年平安的股价相较于上半年已经有了明显的回调,我怎么感觉着市场早就预期到平安的投资业务和资产管理业务受市场冲击明显呢?

其实,平安的归母净利润,按2022年的会计准则进行计算,也只有827.74亿。

只是采取了新会计准则进行重新核算后,才调整增加到1110亿的。

你看到的2023年归母净利润同比下降22.83%,是调整后的数据对比。

别忘了,2023年3月份,平安公布的2022年归母净利润可是只有827.74亿哦。

正因为此,平安公布最新的年度财报时,你会发现平安股票的估值,并没有提升,反而还有所降低。

我们可以预判到的是,中国的资本市场,尤其是股票市场一旦好转,平安在资产管理业务和寿险投资业务上受到的损失,都会加倍地收回来。

无论营运利润,还是归母净利润,都会得到很好地修复。

很多人说,平安这份财报,最大的亮点就是分红还可以。

半年报每股分红0.93元,年报每股分红1.50元,全年每股2.43元,相比2022年的2.42元,微增一分钱。

2023年平安的营运利润也是下降的,平安还能保持以前的分红水平,的确不简单。

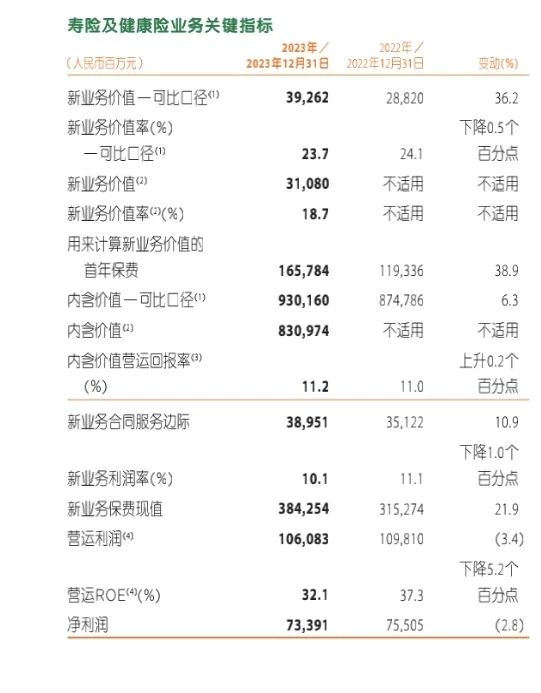

在可比口径下,平安寿险2023年新业务价值大约为392.62亿,相比2022年的288.20亿,大增了36.23%。

可比口径的意思就是,你去年怎么计算的,我今年就怎么计算,相同的计算规则之下,计算出的数据才有可对比性。

平安的主要业务是寿险,平安的主要利润来源也是寿险。

几年前,在平安开始进行业务改革时,我们就反复强调过,什么时候平安的新业务价值增速反转了,什么时候平安就转型成功了。

应该说,平安流年不利,在主动进行业务大转型时,叠加了三年疫情的冲击,致使平安的新业务价值发生了超预期的连年下跌。

从2019年之后,连跌了3年,正好跟疫情三年重合。

我们今天看到的营运利润下降,除了资产管理业务的冲击之外,根本上的原因,还是前几年的新业务价值下降。

换句话说,今天的营运利润表现,只是过去三年新业务价值下降的客观反映而已。

反过来推想,2023年乃至以后年份的新业务价值增长,也会在未来几年的财务报告上逐渐体现出来。

当然,2023年新业务价值率相比2022年,还在下降。

这是疫情结束之后,寿险市场整体恢复缓慢,公司为了拉抬市场,不得不销售了一些价值率低的产品造成的结果。

大家也要多注意一下这个数据,这个数据的反转将能进一步佐证寿险业务的反转。

好了,关于平安的这份最新年报,我们今天就简单聊这么多。

我认为它的分红,不仅能够保持,未来很大概率还会稳步增长。

老龄化社会,养老、医疗是刚需,平安已经于2018年开始领先全行业进行了率先转型。

把保险和养老、医疗紧密地捆绑在一起,形成从出生到死亡的全过程保险服务,这在世界保险史上也是绝无仅有的首创。

中国的保险业,从2018年开始,已经从全世界保险业的学习者、跟随者,转变为探索者、创新者。

保险业在中国,在世界,都还是朝阳行业,成长性行业。

全文完。

作者简介:

我是腾腾爸,畅销书《投资大白话》与《生活中的投资学》作者。2023年新出版