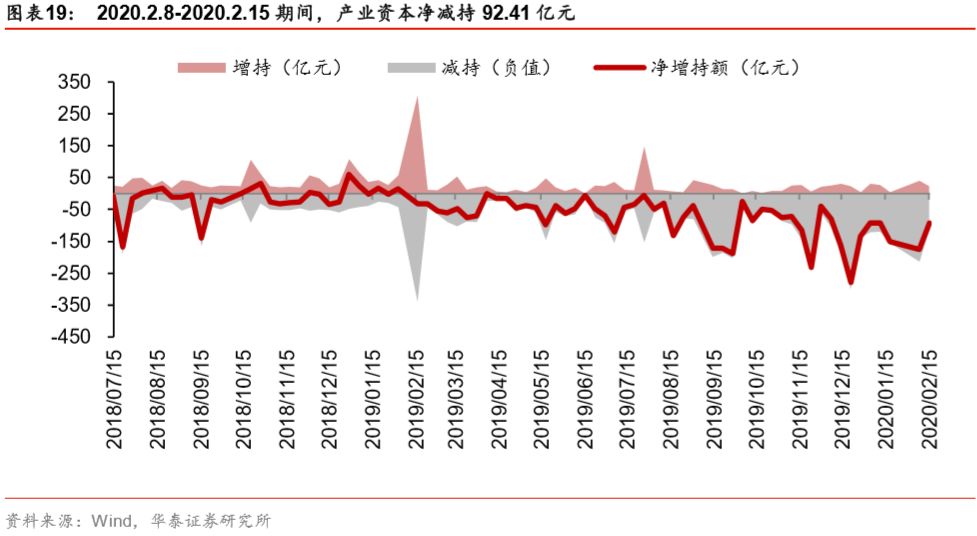

预计未来两周为复工关键期,政策组合拳下四大阶段验证景气恢复

我们预计未来两周为复工关键期,一方面疫情进入攻坚阶段,收治率加速,感染率有望回落,疫情较轻地区返工率和复工率有望回升;另一方面,随着湖北省外疫情逐步稳定,政策目标从前期应急防控阶段,开始进入保复工和逆周期调节阶段,政策有望发力稳定基建和消费,再融资新规落地也是政策组合拳中重要一环。我们在2.1疫情影响报告中预计,基准情况下若三月上旬全面复工,对应全年A股盈利增速或仍能维持10%左右。政策组合拳下景气有望经过四大阶段逐步恢复,建议关注景气恢复受益的建筑/建材/特钢/板材/铜/房地产等、继续挖掘机械/电新,全年把握四大主线。

政策组合拳:有望发力保复工和逆周期调节,再融资新规落地解资金需求

预计二月下旬至三月开始进入春节后施工的黄金季节,政策有望发力保复工和逆周期调节:2.12政治局会议指出,要加大宏观政策调节力度,要继续研究出台阶段性、有针对性的减税降费政策,加快推动建设一批重大项目;2.14,再融资新规正式落地,包含精简创业板发行条件、优化非公开发行机制(调整定价基准日、放宽定价折扣率等)、延长批文有效期等征求意见稿内容,同时出现三点变化:放宽非公开发行融资规模限制、调整“新老划断”时点(从核准批复时点调整为发行完成时点)、强化对明股实债行为的监管,我们认为这些变化也是为适应疫情下企业融资的急迫需求。

景气与估值:全面复工时点影响全年盈利,当前顺周期板块估值修复滞后

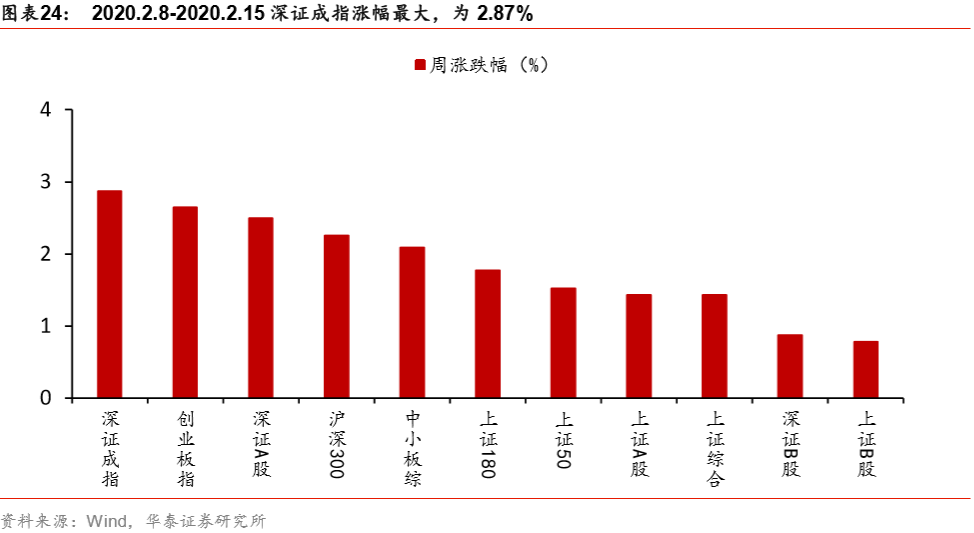

我们在2.1《新冠疫情的五大特征对A股的影响分析》预计,基准情况下,若三月上旬全面复工,全年A股盈利增速或仍能维持10%左右,中性情况下,若三月下旬甚至二季度后全面复工,全年A股盈利增速或将在5%~7%。从板块来看,创业板估值(PE TTM,下同)已修复节后跌幅,上证综指和沪深300指数估值回落至春季躁动前;分行业来看,弱周期的农林牧渔、电子和受益疫情的计算机、医药板块估值已经修复节后跌幅,而顺周期建筑、煤炭、石油石化、房地产和受疫情影响的交运、零售板块估值尚未修复至节前水平。我们认为节后A股已触底,但后续回暖或有待全面复工。

复工情况跟踪:未来两周是关键期,四大阶段验证复工和景气恢复

未来两周是验证能否在一季度全面复工的关键期,复工进度有望分四个阶段验证:1)返工率回升,全国尤其是疫情较轻、相比去年同期人口迁入恢复情况较好的地区的返工率有望在未来两周快速提升,如东莞市百度迁入规模指数同比从2.12的30%回升至2.15的42%;2)返工率较高地区开工率回升,反映为地区日均耗煤量回升,2.14粤电日耗煤量恢复至去年同期的55%;3)影响中下游原材料补给的货运出现改善,高频高德交通拥堵延时指数显示东莞市交通2.15恢复至去年同期的76%;4)全国全面复工,返工率、开工率、客运货运等数据全面回升甚至超过历史同期水平。

配置建议:短期关注受益复工的顺周期板块,全年继续把握四大主线

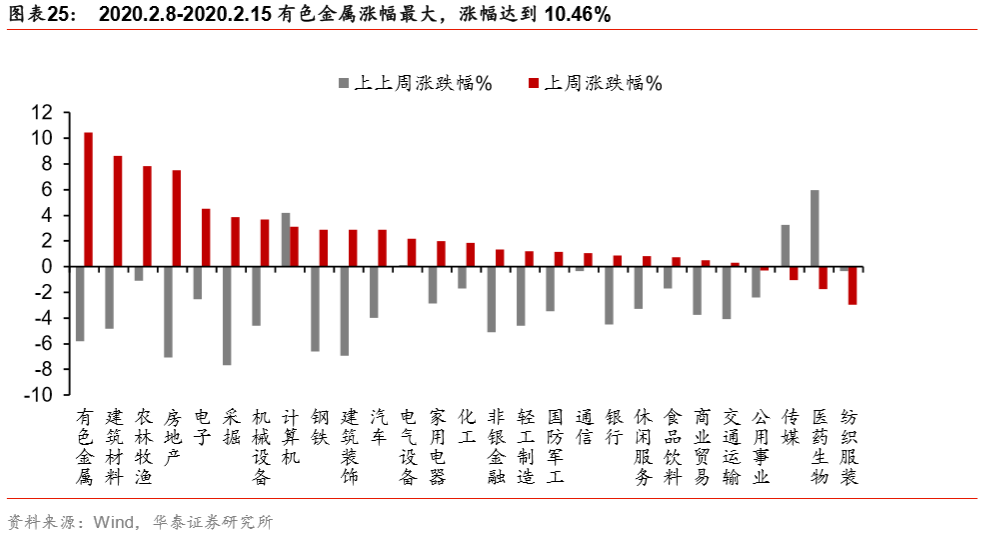

疫情好转只会迟到不会缺席,若三月如期全面复工,顺周期板块在景气恢复过程中,大概率将取得一段相对收益;若复工潮导致疫情再度升级,则估值分位数已升高的弱周期板块有调整压力。顺周期板块如煤炭/建筑/银行/房地产/商贸等PB(LF)估值基本处于历史最低,建议关注政策组合拳推动下,全面复工、下游需求端改善的建筑(建筑设计、装配式建筑)、建材、钢铁(特钢、板材)、铜、房地产等,但历史非典时期盈利受压制时间最长的旅游和百货需再观察;受益于制造业投资逻辑的机械和电新值得继续挖掘;全年维度继续把握电动车/云计算/电子/工业机器人四大主线。

风险提示:

下行风险是疫情控制情况低于预期,新增确诊病例、疑似病例再度上升;上行风险是疫情控制情况好于预期、复工进度正常。

风险提示

下行风险是疫情控制情况低于预期,新增确诊病例、疑似病例再度上升;上行风险是疫情控制情况好于预期、复工进度正常。