上周五公布的美国6月份CPI报告,标志着美国通胀连续第4个月在偏低的方向上出人意料。起初,美联储对通胀偏低不予理会,认为其具有特殊性和暂时性,但如今,这种局面持续得太久,已无法被忽视。如果这种局面不能很快得到逆转,那么FOMC将有必要对通胀在未来两年内无法重返目标水平的可能性给予更大权重。

在上周向国会作证时,耶伦似乎第一次为这一可能性打开了大门。她用一种明显改变的口吻,特别提到了有关“通胀将于何时、在多大程度上对资源利用率趋紧做出回应”的不确定性,由此承认了菲利普斯曲线发生变化的可能性。

她还强调,货币政策并未处于预设轨道,并表示,FOMC将小心监测近来的通胀降低是否会在未来几个月内得到逆转。通常情况下,她对数据的指引更为不偏不倚,不会特别强调通胀下行风险。

不久前,我在支点的同事(尤其是Juan Antolin-Diaz和Alberto Donofrio)评估了一些跟踪美国通胀走势的新的经济模型[1],在评估过程中,这些模型相当早地确认了近来意外通胀数据的重要意义。在最新CPI数据公布后,这些模型似乎表明,未来两年内美国通胀无法重回目标水平的可能性很大,而且还在加大。

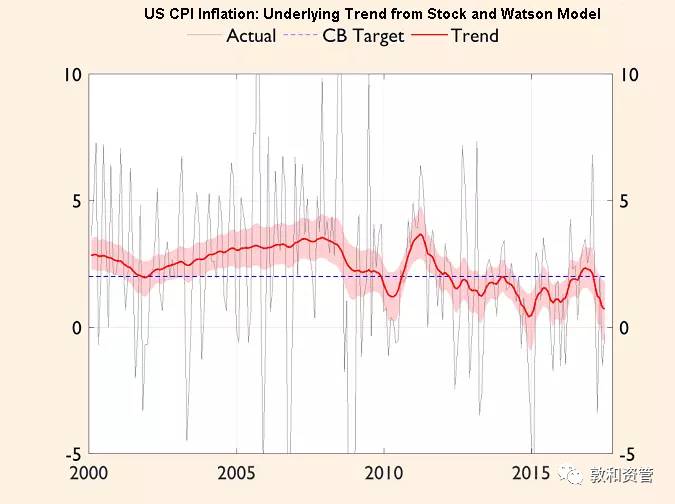

尽管在近几个月里,很可能有一些特殊的因素在起作用,但斯托克/沃森方法目前发现,美国的潜在整体消费者物价指数进入了一个明显的下行阶段。这导致6月份年化潜在通胀率降至1.0%以下(仅为美联储通胀率目标的一半),几乎跟2014年油价崩溃后的通缩恐慌时一样低:

把斯托克/沃森方法应用于核心CPI、以及同时应用于整体与核心CPI时,通胀的下行也是显而易见的。应当承认,最新的6月份CPI数据存在一些可能的扭曲,比如能源价格下跌1.6%,以及波动性较大部分——比如住房(-1.9%)和飞机票价(-2.7%)——的大幅下跌。然而,设计斯托克/沃森方法的明确目标就是“看透”这类特别因素。

此外,美联储经常使用的“核心”通胀指标显示,近几个月的12个月通胀率已大幅下降[2]:

在评估潜在通胀展望时,FOMC经常强调核心个人消费支出(PCE)通胀行为。这里,证据也显示,美联储2%的通胀率目标处于越来越危险的境地。这一图表显示了至2018年底支点模型对核心个人消费支出通胀率的预测:

上图中的蓝点显示了上月发布的FOMC对于核心PCE通胀率的最新预测。这些官方预测显示,到2018年底通胀水平将达到2%的目标值,而在2017年底将稳步走在达标的路上。在最新数据发布后,支点预测(红线)和通胀互换市场所反映的通胀率(黑色虚线)目前显著低于美联储的数据。事实上,这两者似乎表明,12个月通胀率在2017年下半年也许会继续下跌,部分原因在于2016年下半年月度通胀率相对较高的基数效应。

支点模型还测算了通胀将在12个月后进入美联储官方PCE目标0.5个百分点以内区间的几率。这是FOMC是否可能“触及”其通胀目标的一个指标。最新结果显示,美联储实现目标的可能性仅为30%,其余概率分布倾向于通胀率会低于1.5%。

因此,总体上看,这些连续出现的低得令人意外的CPI和PCE数据眼下值得认真对待。市场仍推断,FOMC将宣布从9月开始缩减资产负债表,但市场认为,2017年底之前第三次提高短期利率25个基点的几率低于50%。

今年以来显而易见的是,FOMC决心在未来几个季度继续逐渐推进利率正常化,目前看情况仍是如此。但是,他们现在也许被迫暂停,直到更坚实的通胀数据确认通胀已处于正确轨道为止。(完)

注

[1] 大量学术文献表明,预测通胀极其困难,没有哪个单一模型始终胜过其他模型。因此,支点使用了两种模型的平均值:一个是贝叶斯向量自回归模型(BVAR),另一个是基于斯托克和沃森的不可观测成分随机波动模型(UCSV)的一个“趋势”通胀模型。BVAR模拟了整体和核心通胀的动态。它的优势在于及时纳入影响通胀的外部因素(比如能源价格和汇率)。通过该模型得出的预测倾向于表明,随着时间的推移,通胀会向长期样本均值回归。UCSV模型把趋势与噪声分开,并自动检测一次性离群值,从而提取出更持久的通胀动向。它没有表现出预测通胀回归历史均值的倾向,也就是说通胀冲击倾向于持续下去。两个模型结合在一起,可以用来获得有关不同时间段内通胀水平的准确的概率预测。

[2] 6月份核心PCE数据尚未发布,但该数据显然也将大幅下滑。支点模型显示,6月份核心PCE的月度环比年化涨幅仅为1.27%。

敦和资产管理有限公司

愿 景——成为最受人尊敬的资产管理机构

使 命——为慈悲利他的事业创造价值

价值观——敦仁颐和 尊道贵德