编者注:营收、用户增长双双放缓的拼多多,正经历着一场“华丽”转型的它是否已经值得买入了?

作者:Simon

盘前一度大跌近13%,在公布财报后又一度拉升上涨超8%,振幅超过20%。但截至收盘最终又下跌了超6%,这就是拼多多( $PDD )在昨日(3月21日)让人“摸不着头脑”的走势。

盘中下跌的走势可能受中概股整体回调的影响。隔夜热门中概股均出现回撤,以调整前两日过快过大的涨幅。但

结合盘前盘中如此大的振幅来看,市场对于拼多多本次财报的看法也许并不统一。

来源:华盛证券

在股价跌至2019年8月以来新低之后,拼多多领衔中概股掀起了声势浩大的反弹,3月16日单日上涨近60%傲视群雄。那么在财报公布后,拼多多是否能获得投资者的重新青睐?在3月15日创下的低点,又是否能够成为拼多多近期的底部呢?

01

单季大赚66亿,拼多多“高质量”赚钱

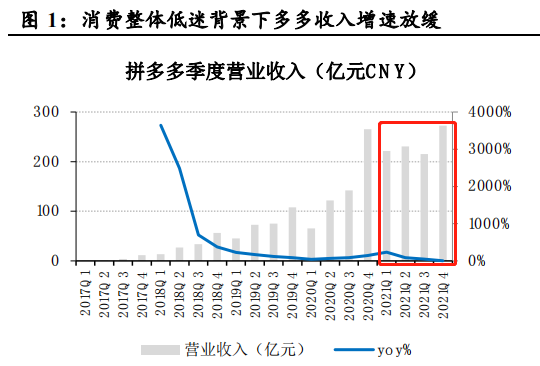

在宏观环境趋紧的背景下,众多知名企业的营收在去年开始“失速”,拼多多也不例外。

数据显示,2021年Q4,拼多多营收为272.3亿元(人民币,单位下同),同比仅增长了3%

,还低于市场预期的301亿元。不过需要注意的是,

Q4营收仍是整个2021年表现最好的。

来源:公司公告、国泰君安证券

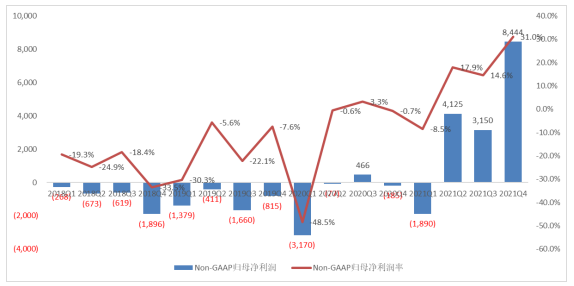

这种增速可能让投资者失望,盘前一度大跌的走势也就不难理解。但出人意料的净利润表现,“导演”了随后股价的超级逆转。数据显示,

2021年Q4,拼多多归属普通股股东的净利润高达66.2亿元!而在去年同期,则是大幅亏损了近14亿元。

高达66亿元的净利润,也创下了上市以来的新高,在Non-GAAP下归母净利润更是达到了84.44亿元。

拼多多Non-GAAP归母净利润 来源:公司公告、信达证券

在“开源”难度日渐增加的时候,

“节流”就成了拼多多盈利的一大法宝。

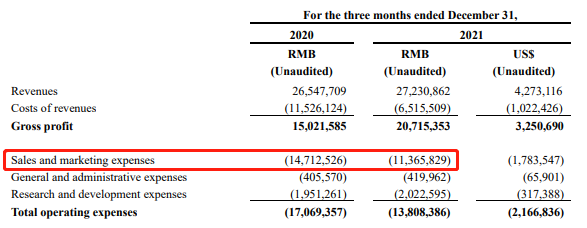

拼多多财务副总裁刘军坦言,由于收入增长放缓,

拼多多更加控制了支出,从而达到“不增收,但增利”的效果。

从财报公布的数据看,在其他费用基本持平的情况下,

拼多多支出最大的营销和市场费用在Q4大幅缩减了超过30亿元至113.66亿。而在去年同期,这部分的费用高达147.13亿元。

来源:

公司财报

显然,拼多多已经意识到,“赚钱”对于公司的重要性。特别是在大环境疲软、用户增量逼近天花板的情况下,

能保持“高质量”的盈利能力,一方面能够为公司下一步计划铺垫道路,另一方面也可能更受投资者青睐。

02

用户增长放缓,但“质量”同样变高

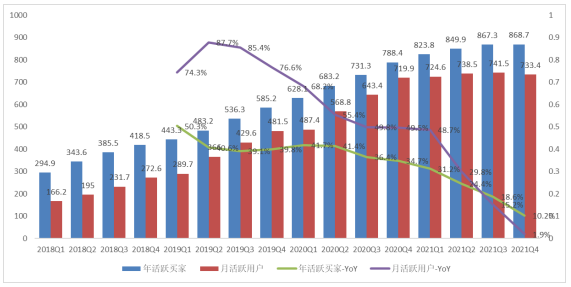

拼多多Q4营收放缓的主要原因,财务副总裁刘军直言,

因为用户的增长放缓且用户波动造成的。

数据显示,Q4拼多多平均月活跃用户有7.334亿,较2020年同期的7.199亿,同比增长了2%。而从去年整年的情况来看,

年活跃用户已经高达8.687亿,较上一年底的7.884亿增长了10%,而2020年底增速为35%。

拼多多年/月活跃用户 来源:公司公告、信达证券

不过相比阿里巴巴超过9.5亿的用户来说,拼多多的增速确实明显放缓。因为在2020年的四季报上,

当时的拼多多年活跃用户首次超越了阿里巴巴,成为中国用户规模最大的电商平台。

一方面,中国的电商潜在用户天花板基本显现,三大电商平台基本“无死角”瓜分了中国消费者。另一方面,拼多多病毒式拉新的“砍一刀”活动诟病逐渐明显,用户热情明显消退。如近日网上盛传的直播间6万人“砍一刀”的问题,也透露出用户对拼多多的质疑。显然,

拼多多式“砍一刀”已经不能再带给拼多多更多的用户增量了。

尽管增量放缓,但在拼多多买“便宜货”的刻板印象可能开始转变了,

用户的消费质量明显在提高。

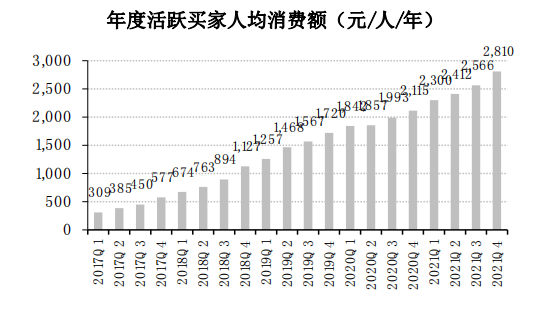

截至2021年,

活跃用户年度平均消费额达到了2810元,较上年2115.2元同比大幅增长了33%。

存量用户的ASP也有所提升,说明复购情况也明显改善。

来源:公司公告、国泰君安证券

03

继续“务农”,拼多多的星辰大海

在去年8月,拼多多宣布设立“百亿农研专项”持续推动农业科技普惠,并将而、三季度的利润全部投入到农业专项。

Q4,拼多多继续宣布将全部利润投入到农研科技领域,继续深化拼多多在农业数字化方面的努力

,以推动更多的农产区、农户直连数字经济。CEO陈磊表示,公司坚持聚焦农业,并在农产品品牌、农业人才、物流仓储领域进行了新一轮重投入,已初见成效。

数据显示,过去一年拼多多累计产生了610亿件订单,同比增长了59%。而在农产品“零佣金”以及重投农业策略下,平台涉农订单的增幅尤为显著。陈磊表示,

农业数字化才刚刚起步,还有很长的路要走。

来源:网络

正是因为农业和农产品“是一个相对数字化率较低的领域”,在拼多多提到的“中国农业价值链”的概念中,

电商时代的农业是一个涵盖了从种植革新、生产革新、流通革新到消费革新的全链条革新。

价值链在革新中被放大,

体量和想象空间远远超越了传统农业本身,

农业将能够创造更长远的价值。