国债收益率曲线正常一般向右上倾斜,短期收益率低于长期收益率,然而各国历史上都曾出现过期限利差收窄,收益率曲线平坦甚至倒挂的时期。2017年2月以来,我国期限利差一度收窄,甚至在6出现首次期限利差倒挂。虽然之后收益率曲线略有修复,但是目前10年期国债和1年期国债的期限利差仅25左右,仍然处于过窄阶段。本文将分析历史上主要国家的期限利差收窄或倒挂的原因,总结影响期限利差的影响因素,从而对未来我国期限利差走势做出判断,对债市的机遇和风险提供参考。

一、中美期限利差的特点

经济基本面决定货币政策,但是长期经济基本面的波动性远远低于短期货币政策的波动性,所以货币政策往往占主导低位。然而,在货币政策保持中性的情况下,经济基本面将主要决定期限利差。因此,在不同的经济状况从而不同的货币政策下,期限利差倒挂的主导原因不同,下文将主要回顾美国与中国历史上出现的几次期限利差倒挂,从经济基本面以及货币政策两个角度,分析造成期限利差倒挂的原因。

总结来看,美国期限利差倒挂程度较大,持续时间较长,在经济繁荣期发生:货币政策收紧从而短期收益率上升,经济基本面预期通缩而长期收益率下降,故期限利差收窄甚至倒挂;中国期限利差收窄或倒挂程度较小,持续时间较短,在经济萧条时期或者横盘时期发生:货币政策因为一些突发情况而收紧,如通胀压力、非标剧增,从而短期收益率上升,经济基本面变化不大处于08年金融危机后L型增长期,故期限利差收窄甚至倒挂。

造成中美期限利差区别的原因是中美当局对于经济衰退的容忍程度不同。美国一般会经历完整的经济周期,即选择“泡沫”破灭,由经济繁荣期进入经济衰退期,从而期限利差倒挂发生在经济繁荣期,且程度较大,时间较长。而中国对于经济下行更加敏感,造成了中国自08年以来的经济长期L型增长,以及最近的横盘情况,从而在经济基本面稳定的情况下,期限利差倒挂发生在货币或监管政策收紧的时期,且程度较小,时间较短,因为政府对于期限利差倒挂容忍度也不高。

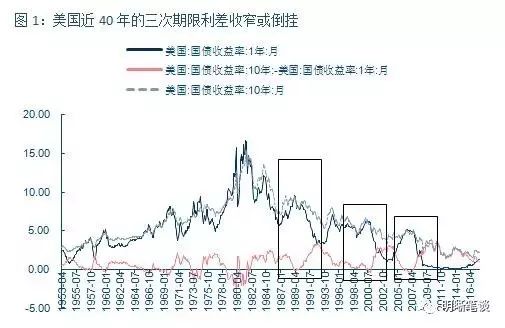

二、美国历史上的期限利差收窄或倒挂

近40年以来,美国共发生过三次期限利差倒挂,分别是1989年、2000年和2007年,都是经济危机之前,即经济繁荣时期:一方面,经济基本面产生通缩预期,开启经济衰退期,导致长短收益率下行;另一方面,货币政策收紧,开启加息周期,导致短端收益率上行。两个因素叠加下,收益率曲线平坦甚至倒挂。

(1)第一次倒挂:1989年1月至1989年10月底。

经济基本面方面,在第三次石油危机前夕,美国经济由强变弱, 1989年4月以前,美国经济运行较为平稳,制造业PMI持续保持在荣枯线以上,GDP增速保持在4%以上,1989年5月,经济增长减缓,PMI和GDP开始回落。随后美国在1989年至1991年陷入经济衰退。货币政策方面,1988年3月至1989年6月,美联储逐步上调联邦基金目标利率,直到经济出现下行迹象。

(2)第二次倒挂: 2000年3月底至2000年12月

经济基本面方面,在 “互联网泡沫”前夕,美国经济再次由强变弱,2000年上半年,美国经济相对稳健,GDP增长率提升,制造业和非制造PMI高于荣枯线。随着“互联网泡沫”的破灭,美国经济衰退,制造业PMI降至荣枯线以下,经济进入衰退期,股市大挫。货币政策方面,为抑制股市非理性疯长,2000年美联储两次上调基准利率,货币政策维持紧缩,下半年随着经济出现疲软迹象,美联储停止加息。

(3)第三次倒挂: 2005年12月底至2007年8月初

经济基本面方面,在次贷危机前夕,美国经济又一次由强变弱,在经历了自2003年以来的繁荣期后,在2007年美国爆发次贷危机并且加速恶化蔓延至全球,道琼斯工业指数跌幅超过50%。货币政策方面,为了抑制房地产泡沫,美联储货币政策收紧,2004年-2006年美联储连续加息17次,资金面紧张,短端收益率上行。

三、中国历史上的期限利差收窄或倒挂

中国历史上,除了近期2017年6月出现过几天期限利差倒挂外,出现过3次期限利差毕竟0的情况,分别是2008年10月, 2011年9月,2013年6月。与美国的期限利差倒挂发生在经济繁荣期不同,中国的期限利差收窄,要么发生在经济萧条期,货币政策宽松,导致短期收益率下降,经济基本面下行,导致长期收益率下降且幅度大于短期,如2008年;要么发生在经济L型增长下,货币政策收紧,导致短期收益率上升,经济基本面横盘,导致长期收益率基本稳定,如2011年和2013年。

(1)第一次逼近0:2008年10月

经济基本面方面,2008年下半年随着美国次贷危机急剧恶化,中国出口大幅下滑,经济快速下滑,7月PMI下降至荣枯线下方。货币政策方面,2008年9月,为防止经济硬着陆,中国释放“四万亿”,央行连续4次下调存款准备金率,5次下调1年期贷款基准利率,4次下调1年期存款基准利率。

(2)第二次逼近0:2011年9月

经济基本面方面,2011年经济面临较大通胀压力,6月CPI同比增速高达6.45%。货币政策方面,为缓解通胀压力,2011年1月至7月,央行连续6次上调存款准备金率,3次上调存贷款基准利率。

(3)第三次倒挂:2013年6月

经济基本面方面,2013年国内经济平稳增长,PMI在荣枯线上方低位徘徊。货币政策方面,央行虽然没有对存款准备金率和存贷款基准利率进行调整,但通过发行央票、公开市场操作进行微调,资金面较为紧张,爆发两次“钱荒”。

四、中国近期的期限利差倒挂与未来趋势

本次期限利差收窄始于4月,并在6月出现我国首次期限利差倒挂,其原因与2011年和2013年的类似,主要是货币和监管政策收紧下,短期收益率上行导致的。2011年,为了缓解通胀上行压力,央行采取加息加准,短期收益率上行;2013年,为了整治野蛮生长的非标业务,收紧流动性,短期收益率上行;而今年的货币政策收紧,是源于2016年开始的“去杠杆”, 今年2、3月份同业存单在宽松环境下创新高,3月底监管机构密集发文阻止同业存单野蛮增长,银行快速调整资产负债表结构,减少同业存单发行,4、5月迎来了货币与监管政策“双紧”,最终导致6月跨季资金面紧张,短期收益率上行。

本次期限利差收窄程度更强,持续时间更久,一方面是货币和监管的“双紧”,导致程度较强;另一方面是“温和去杠杆”,导致持续时间较长。在经历了4、5月的货币与监管政策“双紧”后,基本保持“货币宽松,监管收紧”的趋势,整体保证“温和去杠杆”的目标,因此“去杠杆”仍在继续,对于短端收益率的压力仍在持续,而长期收益率在经济基本面喜忧参半,基本横盘的状况下窄幅震动,期限利差保持较长时间收窄。

未来期限利差或将维持较窄空间,一方面,短期收益率或继续波动,另一方面,长期收益率难超3.6%中枢高点。短期收益率在“温和去杠杆”背景下,不会有明显的上行或下行压力,但可能会随着流动性的暂时性变化而波动。