说今天正题之前,插一则号外,北京银行被撸废了。

这是今天的公告:

官网公告原文:

http://www.bankofbeijing.com.cn/creditcard/contents/983/1582.html

两个重点:

1、5000公里(含)内,每500公里须使用9000积分兑换;

超出5000公里的部分

,每500公里须使用25000积分兑换。

2、每客户每自然年

最高兑换限额为50000公里里程

。

不过大家也不必过于悲伤,毕竟对于普通玩家影响不大。

更何况,北京银行网点比较少,只在北京、天津、上海、西安、深圳、杭州、长沙、南京、济南、南昌、湘潭、聊城、既明、潍坊、无锡等十几个城市有网点,波及面有限。

接下来说今天的正题,农行送的30万备用金。

农行放水30万这个事儿,中介已经兴奋了两天了,朋友圈全是各种广告。

文章也有出来的了,各种分析、放额度图、放广告截图,连篇累牍。

看得头晕有没有?

既明3句话给你说清楚:

1、农行推出了类似于其他银行信用卡的消费贷——“备用金”;

2、独立额度最高30万,实际年化成本不到6%;

3、农行APP——信用卡——备用金——立即进入。

详细介绍请看此文:

农行放水30万,3句话就说清楚!

主要亮点,在于以下几点:

1、这是新“口子”,必须炒作一波,好赚钱;

2、备用金是独立额度,和信用卡额度不共享;

3、超低手续费,名义手续费不到3%(年化)。

经不住中介和一些文章的诱惑,很多有备用金的卡友已经跃跃欲试了。

纷纷问既明:要不要弄出来!?

据说就算买货币基金也能赚?!

拜托,各位一定要保持自己清醒的头脑,不要人云亦云,一热炒就头脑发热跟风申请了。

敢情这钱是白送的?

昨天既明文章《

农行放水30万,3句话就说清楚!

》里面,就已经啰嗦了好几句了,将农行30万备用金的优缺点都罗列了,是否要申请,其实能够独立思考的各位心里应该都有数了。

但是我发现还是有人不仔细看,忍不住今天再提醒一下,申请之前,请务必注意以下几点。

1、征信

毫无疑问备用金要上征信,请注意;

2、注意成本

有人算了一下,名义年化不到3%,果真如此?

早在《

慎用!现金分期、预借现金、最低还款,都是高利贷!

》一文中,既明就介绍了各种银行融资手段的实际成本计算方式。

因为这个备用金相当于分期,按月还款,资金利用率只有一半多点,既明实际用下来的年化成本,应该是名义手续费成本的近2倍,大约在5.7%上下。

3、成本还没完

相比其他银行信用贷,5.7%也很低是不是?但还要注意了,申请成功之后相当于既明的信用卡溢存款,直接导入信用卡,不能直接取出来,只能刷卡消费;

也就是说,如果要用这笔钱,还需要刷卡出来,刷卡成本大家都很清楚,既明这里不多讲。

实际最终成本=名义手续费年化成本*2+刷卡成本

为什么是乘以2?这是一个粗略算法,详细算法之前已经讲过了,IRR公式了解一下。

4、上车就给钱

申请成功之后,无论是否使用,都要按月还款并支付分期手续费!

5、想用来投资?慎重!

很多人如意算盘打的不错,那么低资金成本的一笔钱,随便既明做点什么投资,赚钱利差也不错啊。

昨天既明就提醒过,这是消费贷,是给你消费用的,比如买车、装修、旅游、教育、医疗等,不是给你套现出来周转、经营、投资用的;

近期各行都在严查消费贷资金流向,严防流入楼市、股市等,很多申请了消费贷的卡友都被银行要求提供发票和既明相关证明,否则要提前还钱;

银监会以及各地银监局等监管部门都多次发文严打了,你还敢铤而走险?

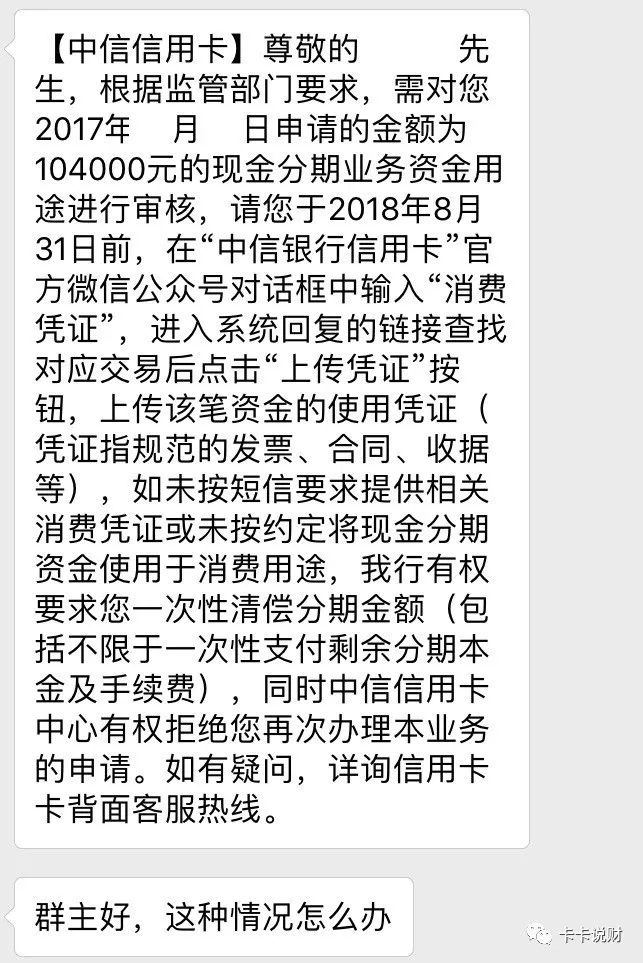

相信近期也有不少卡友申请了某些银行消费贷、分期的,收到银行要求提供发票和相关消费证明的通知了吧?

前阵子还在想法子堵漏呢:

银行要求提供消费凭证和发票,怎么办?

这才多久,一出新“口子”就忘记风险了?

忠言逆耳,波冷水的话说了那么多,是否需要使用农行备用金,就看各位了。

毕竟如果你是真实的消费需求,比如装修、买车、旅游、教育、医疗等,真的很划算啊!