1、港股三季度,牛市颠簸增多,有惊无险,核心资产洗洗更健康

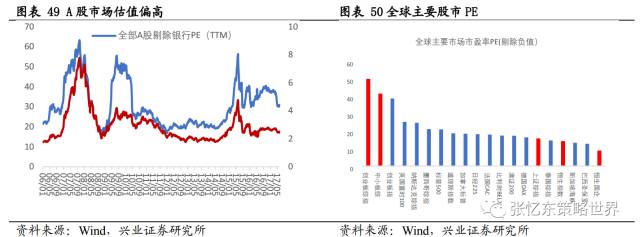

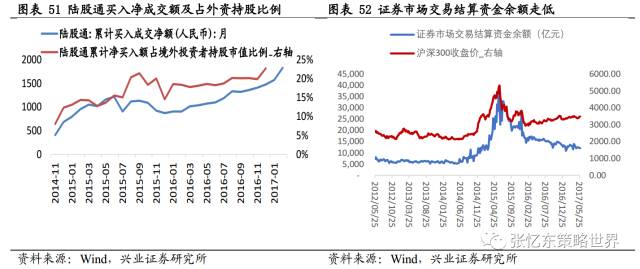

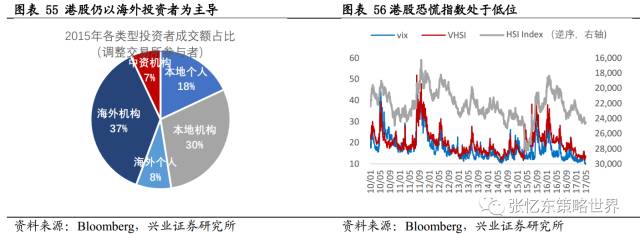

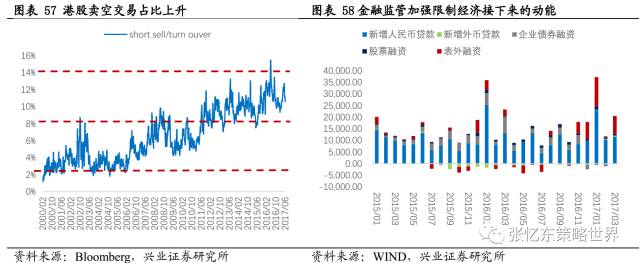

港股三季度行情的颠簸风险加大,要寻找性价比好的资产,而不要盲目追高。首先,牛市初期投资者获利丰厚但信心仍待坚固,获利回吐的压力需要释放。从去年恒指一万八千点我们战略性看多至今,港股已经积累大量获利盘。其次,三季度要提防欧美股市波动、特朗普减税不达预期、中国经济下行等对海外投资者风险偏好的影响。毕竟欧美等海外主流市场的估值不低,VIX等指数反映的风险偏好过高,港股市场存量上仍由海外机构投资者主导,海外的调整风险会影响短期港股行情。第三,三季度腾讯股价可能受美国科技股龙头调整而面临休整。上半年美国六大科技股超买,带动腾讯持续强势,腾讯对于港股涨幅的贡献度最大。

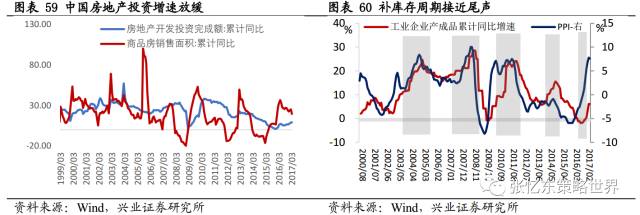

三季度港股风险偏好,受海外投资者对中国经济预期的负面影响。二季度经济动能出现衰减迹象,三季度经济数据比二季度转弱。其中,二季度补库存接近尾声,当前PPI同比增速已经见顶,历史上企业补库存行为与PPI高度同步,意味着下半年补库存对经济的拉动作用将下降;房地产政策持续收紧,不利于下半年地产投资;金融监管、金融去杠杆对于下半年信贷扩张和信用创造也不利。

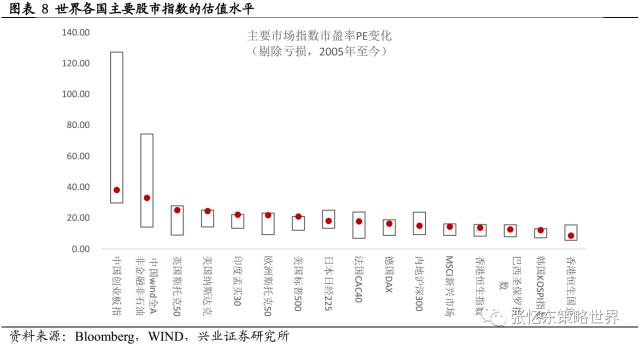

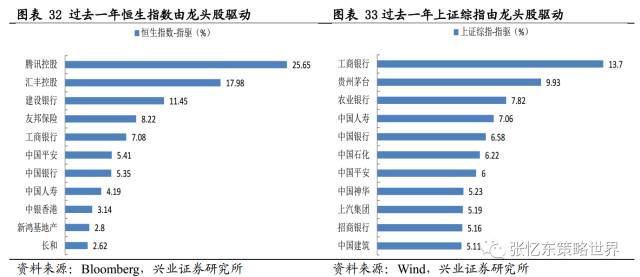

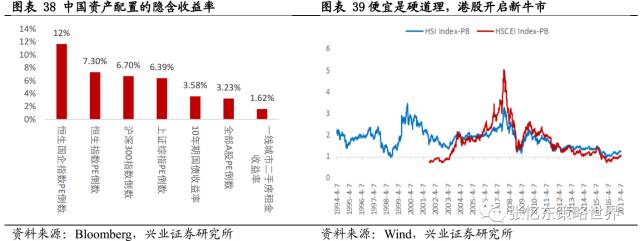

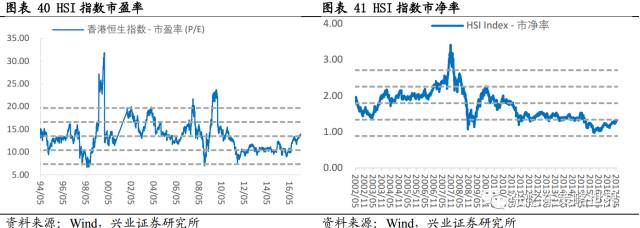

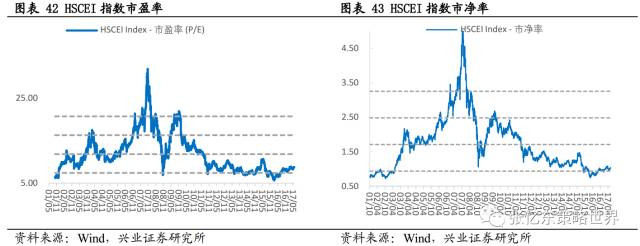

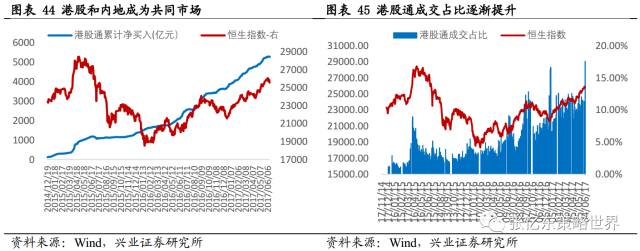

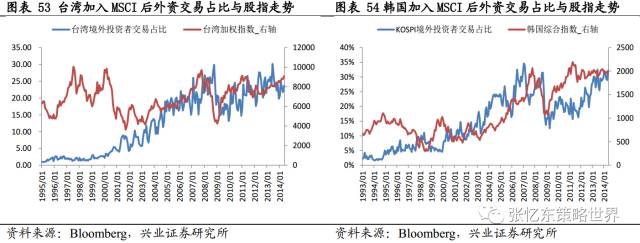

当风险释放时,可勇敢买入性价比高的核心资产,因为三季度的震荡只是港股牛市的休整、积蓄进一步向上的动能。随着投资者结构从外资主导走向中资快速提升,不只是大行业大龙头公司将面临重估,那些外资大行不覆盖的中小市值的细分行业龙头,也将随中资的深入研究而价值重估。

我们判断,三季度港股通为代表的“北水南下”资金的战略方向依然是我们所说的核心资产,就是估值和盈利匹配度高的各个行业龙头,但投资标的会更加多元化,从涨幅较大的腾讯及汽车、地产等龙头,向金融(特别是保险)、消费(医药、教育、博彩)、TMT(智能硬件、手游)、公用事业、周期等行业龙头扩散。

2、A股“19大前”有维稳窗口,反弹难操作,核心资产风格将扩散

19大”之前,境内金融环境总体上是“防系统性风险”的维稳时间窗口,但A股行情跟市场一致预期会反向运动,市场悲观的时候反而有反弹,乐观时反而有调整。

维稳时间窗口内的行情节奏将“一波三折”,反复折腾,指数波动控制在窄幅空间,有反弹但上行空间有限,有调整但下行风险有限。其中,(1)6月上旬到七月上旬,对金融监管锦标赛以及对“6月钱荒”的担忧逐渐缓解,风险偏好逐步改善而支撑阶段性反弹。(2)7、8月,资金面并没有如期宽松,相反在经济情况相对平稳时,中央政府继续推动脱虚向实、金融去杠杆,从而导致风险偏好下降,市场进入震荡调整。(3)临近“19大”,大概率会有实质性维稳政策,则又将驱动反弹。

投资方向更重要,无论在港股还是在A股,就是寻找盈利和估值性价比高、具有全球竞争力的中国的核心资产!而全球竞争力怎么看?

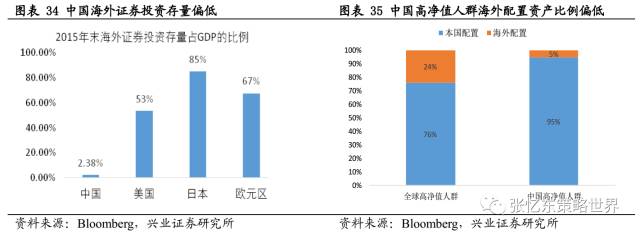

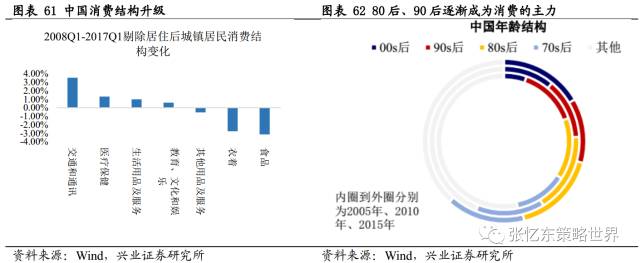

一是从消费升级这个领域去找核心资产,找行业赢家。巨大的消费升级需求,是中国在全球最强大、最独特的优势,是欧美日发达国家及其他新兴市场无法比的。

在未来数年中国人均GDP从8100美元继续向中等收入国家水平迈进的过程中,消费升级需求的大爆发,将体现在对金融(财富管理、保险)、消费品的品质和品牌、健康快乐、休闲娱乐、信息科技的追求。

因此,我们长线看好中国受益于消费升级的可选消费品龙头及相关制造业的龙头,可以在信息消费(电商、手游、大数据、快递等)、保险、医药医疗、教育、休闲娱乐(文化、博彩、旅游餐饮等)、自主品牌汽车、家电、智能家居、TMT(半导体、智能硬件)、地产、航空等行业寻找真正的龙头。

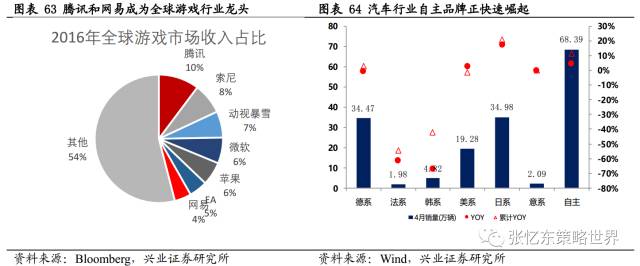

在经济降速之后的稳中求进阶段,这些行业龙头将实现“赢家通吃”。典型的例子,近几年,“双11”、“6.18”等电商购物节阿里巴巴、京东的销售数据带动海外电商大涨;腾讯、网易这些优秀的中国龙头企业已经成为全球游戏行业的龙头;汽车行业自主品牌正在快速崛起并且开始全球收购扩张之路等等。

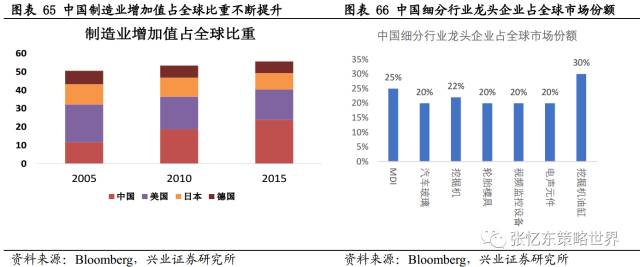

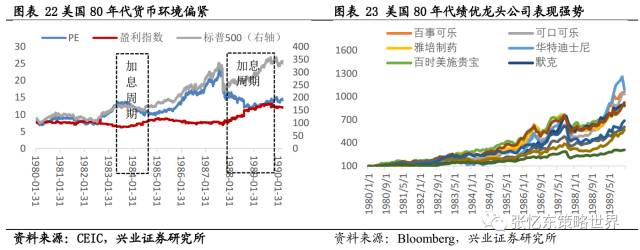

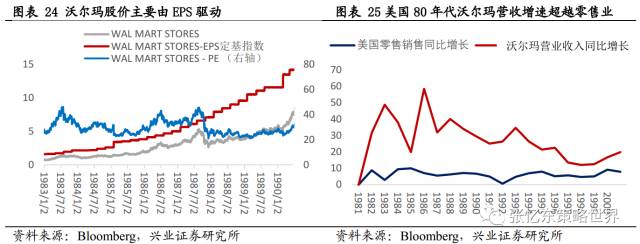

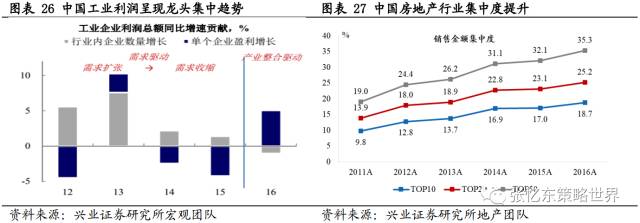

二是制造业升级,中国中上游行业龙头开始有技术和品牌优势,全球竞争力提升。

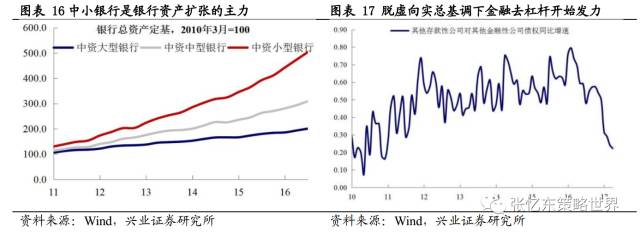

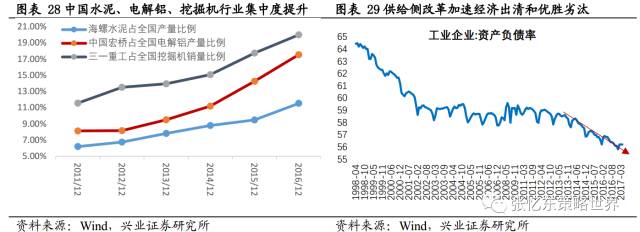

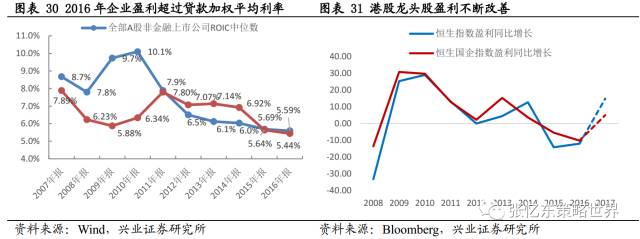

首先,剩者为王。中国的制造业的行业竞争格局在改善,近几年行业集中度提升的趋势明显,因此,行业龙头受益于同行业的优胜劣汰,从而市占率提升,盈利能力改善,逐步实现利润表、现金流量表和资产负债表的改善,从而,拥有更强的融资能力和研发实力。

其次,赢家通吃。日本80年代、韩国90年代制造业实现升级并全球化布局的经验,有望被中国的中上游行业龙头重演。包括有色金属、化工、建筑、信息基础设施、机械设备(高铁零部件、智能制造、新能源设备等)的行业龙头,都有望成为具有全球竞争优势的巨头。同时,“一带一路”战略实施,中国中上游行业龙头企业有望在全球的竞争中快速扩大市场份额,未来5年是战略机遇期。