核心观点:

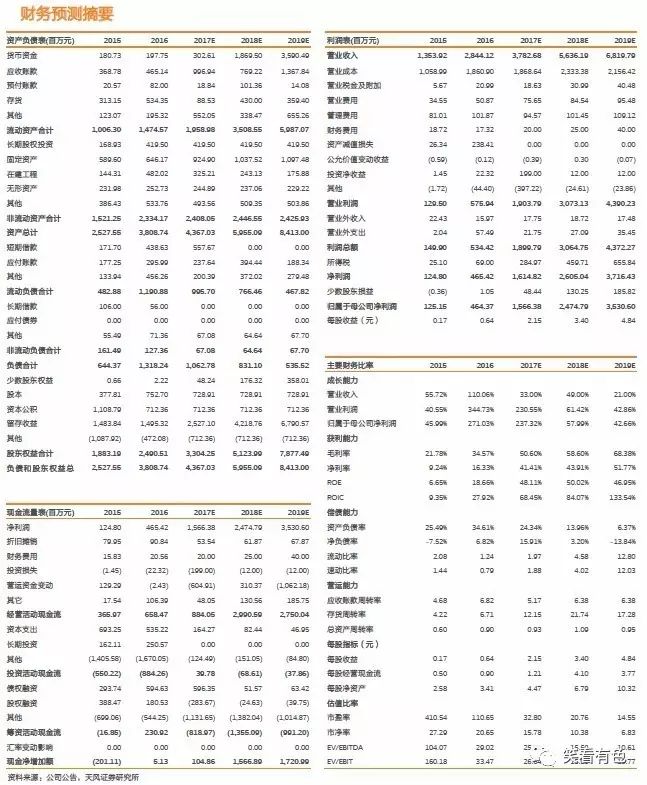

公司发布2017年半年报:报告期内,公司实现营业收入16.25亿元,同比增长21%; 归属于上市公司股东的净利润6.07亿元,同比增长118.36%;扣除非经常性损益的净利润4.09亿元,同比增长30.37%;EPS 0.81元,符合市场预期。

Mt Marion持续放量,业绩增长有望持续。公司参股子公司RIM的Mt Marion锂辉石矿项目已经于2017年2月投产,首批锂精矿2月7日由澳大利亚装船运出,五批一共运出12.86万吨。根据公司6月16日公告,公司已使用3.8万吨锂精矿投入生产出电池级碳酸锂约1600吨,电池级氢氧化锂约2800吨。照此推断,上半年公司使用Mt Marion矿生产的锂盐在5000-6000吨之间。目前锂盐加工仍是产业链上盈利较好的环节之一。上半年Mt Marion资源放量可能是公司扣非后利润增长的主要来源,公司全年由Mt Marion锂精矿生产的锂盐有望超过2万吨,下半年的产量增长可能更为明显。

锂盐供不应求,锂价稳中有升。锂盐的需求早于新能源汽车3-6个月爆发,根据我们调研的结果,正极材料企业目前订单充沛,三元产线接近满产。而上半年新增锂盐供给有限,电池级碳酸锂价格已经从年初的13万元/吨上涨至目前的15万/吨。目前市场仍处于供不应求的状态,碳酸锂价格有望继续上涨。

Mt Marion产量有望超预期。按照RIM(Mt Marion的控股公司)负责采矿运营股东Mineral Resources Limited在8月21日发布的公告,上半年Mt Marion 生产锂精矿15.6万吨,6月的产量年化后已经达到了设计产能40万吨/年(4%和6%品位锂精矿各50%)。Mt Marion还在进行升级和扩产:产能升级完成后,40万吨锂精矿将全部为6%的产品;新增20万吨锂精矿产能(成本为364美元/吨),Mt Marion 的锂精矿产能有望达到60万吨/年(折合碳酸锂约7.5万吨)。此外赣锋锂业还拥有Pilbara(持股4.84%)一期16万吨锂精矿包销权和二期7.5万吨锂精矿包销权;以及美洲锂业(持股17.5%)80%包销权(一期折合1万吨碳酸锂,二期1万吨碳酸锂)。全部项目达产后,公司掌控的锂资源产能有望达到12.4万吨碳酸锂当量。

拟发行可转债,锂盐产能有望持续增长。公司拟发行可转换公司债券,募集资金总额不超过人民币9.2万元,用于投资建设年产6亿瓦时锂离子电池项目、年产 1.5 万吨电池级碳酸锂建设 项目和年产2万吨单水氢氧化锂项目。所有项目建成后公司锂盐产能有望达到7.6万吨。鉴于该产能仍低于公司远期控制的资源当量,不排除公司继续扩大锂盐产能的可能。

技术领军,进入固态锂电池领域。报告期内公司还引入了许晓雄博士(科技部新能源全固态锂离子储能电池负责人)等技术人员。采用NCM811正极与锂金属负极的固态锂电池电芯能量密度有望达到399Wh/Kg。

盈利预测与评级:我们预测公司2017-19年的EPS分别为2.15元、3.40元和4.84元,对应8月23日收盘价70.49元,动态PE分别为33倍、21倍和14倍。Mt Marion存在超预期可能,锂价有望持续上涨,维持公司“买入”评级。

风险提示:新能源汽车放量低于预期的风险,锂价下跌的风险。