蛇年春节假期结束,需要我们认真梳理一下债券市场近期的主要影响因素,以及节后债券市场的走势。

先说几句题外话,此前多年春节之后不同行业的研究员回乡随笔是非常多的,今年非常奇怪,到目前为止,几乎没有看到哪家卖方研究还在发布这类感想。

从笔者自身的感受来看,之所以不写,是因为大家的调查几乎都只有一个结果:过去的一年,钱难赚了,而且会越来越难赚。

从不同行业的亲戚朋友反馈来看,有的去年一年只有半年的活,有的拖欠工资已达4个月,有的甚至直接失业在家。

不过尽管很多人城市生活非常艰难,笔者没有发现退出城市返回农村的案例,这确实是一个奇怪的现象。实际上就笔者观察到的情况,目前农村赚钱可能比城市更容易,哪怕是打零工也比城市更容易,相当一部分雇主只能雇佣农村的老年人,因为农村几乎没有青年劳动力,同时农村的生活成本更低。但是为什么没有出现年轻人从城市回流农村的情况,需要更多的研究数据。

在其他国家,一旦城市出现大规模失业问题,从城市回流农村是一个普遍现象,美国、日本都曾经发生过,不知道未来中国会不会也出现大规模人口从城市返回农村的现象。

言归正传,我们回到债券市场。春节前最后一个交易日,PMI数据公布,1月制造业PMI为49.1,比上月下降1个百分点,进入收缩区间,生产指数、新订单指数、原材库存指数全面回落至,市场对于1月份PMI数据较差有一些准备,但是没想到最终数据比预期还差。

市场做多热情重燃,10年期国债利率快速回落接近1.6%。

春节期间,全球最瞩目的宏观事件就是美国重拾关税大棒,针对加拿大、墨西哥、中国等三大贸易伙伴不同程度的加征关税,各国也陆续采取反制措施。

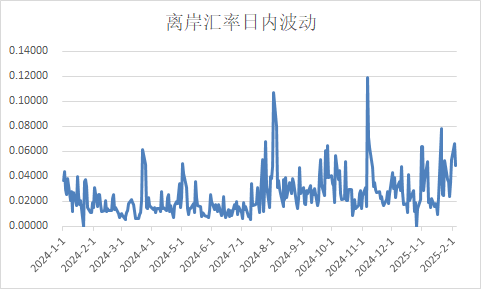

关税措施重启,使得全球主要市场汇率产生较大变动。春节期间,美元兑离岸人民币市场正常交易,而离岸汇率在春节期间产生了较大程度的波动。

在春节前,离岸人民币汇率连续升破多个整数位关口,一度升至7.23558,但是国内休市期间离岸人民币持续贬值,在2月3日甚至最低贬值至7.36765,险些跌破2025年1月1日创下的最低点7.36898。

2月4日,随着国内针对美国关税的反制措施出台,人民币再度反攻升破7.3。

从近年来的离岸人民币汇率走势我们可以看出两点:

一是尽管离岸人民币自2022年以来整体呈现贬值走势,但是7.37的位置似乎是一个比较坚实的底部。从历史上看,美元兑离岸人民币汇率自诞生以来从未有效跌破7.37。这个底部可能是市场化的结果,也可能是非市场化因素的制约。当然,历史就是用来打破的,境内人民币国债利率如果持续走低,汇率也可能会打破市场认为的底部;

二是离岸人民币汇率在最近一年来,日内波动的幅度有增大的现象。这种日内的汇率波动,可能是多种因素共同造成的,但是核心的因素可能是离岸汇率较此前更加市场化,市场博弈的程度更加剧烈,这和人民币在岸市场有显著不同,在岸市场的汇率波动明显更低。

对于汇率,央行的态度是一致且连贯的,中国外汇市场指导委员会会议强调:

要坚定不移保持人民币汇率在合理均衡水平上的基本稳定。人民银行、外汇局将继续综合施策,稳定预期,增强外汇市场韧性,加强外汇市场管理,坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险。

离岸人民币汇率的波动逐步增大,在一定程度上也会增大境内人民币利率市场的波动。

市场能够非常明确的感受到中国央行稳定汇率市场的决心,从另一方面来说,稳定国内利率市场也非常重要。

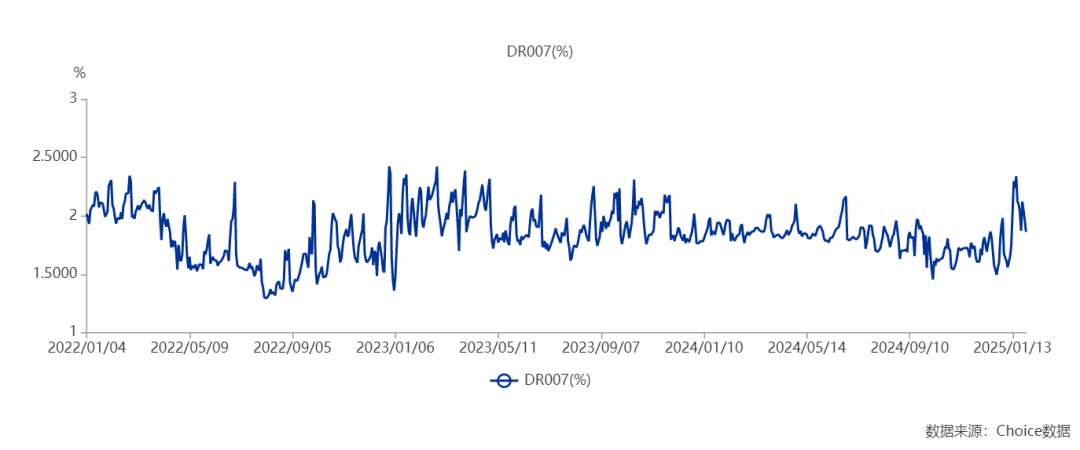

所以,央行近期几乎所有的行为都可以用稳定汇率与利率市场进行解释,于是另外一个问题是,节后银行间市场资金面会不会有所放松?

我们的看法是,节后资金面较春节前的紧张程度会有所放松,但是也很难回到此前极度宽松的局面。

此前的资金面紧张是由于缴税和春节取现造成的,现在这两个因素消失,资金面较此前宽松应该是可以预期的。

但是现在的问题是,7天OMO利率是1.5%,资金市场利率DR007能不能重新回归到1.5%左右,甚至1.5%以下。

我们认为,在一季度出现DR007低于1.5%可能是困难的。

市场有投资者对于降息降准的预期打的很足,因为官方几乎已经预告了未来的降准降息。但是最大的问题是,降息降准是否能够有效缓解资金面的紧张、是否能够有效引导国债收益率继续下行。

以及市场一直在思考的问题,降准和降息还有多大空间?

对于当前的债券市场来说,最大的矛盾,就是资本利得与负carry孰轻孰重的问题。

宏观是否支持中长期国债收益率继续下行还未可知,手上的中短端国债负carry是实实在在的,一旦负carry持续的时间足够长,多头的信心能够支持多大的调整?

要知道,多杀空其实不会有很大影响,多杀多才是市场最担心的,多头如果有一定比例转换成空头,那么对市场信心可能是致命的。

对于国债利率的风险,央行也持续与市场沟通,2025年1月14日下午,中国人民银行货币政策司司长邹澜表示:

经济预期的好转最终一定会反映到国债收益率水平中,国债代表国家信誉,没有信用风险,所以国债被认为是一种安全资产。但由于长期国债票面利率是固定的,市场预期的利率变动,会造成二级市场交易价格的波动,有时这个波动会比较大,所以投资国债并非没有风险。

考虑到中国债券市场发展的时间还比较短,没有经历过大的波折,不是所有的投资者、管理者,尤其是社会公众都熟悉政府债券高投资回报背后隐藏的市场价格风险。

因此人民银行加强了宏观审慎管理,多次提示风险,强化市场监管,并且在一级市场发行较少的时间段,暂停在二级市场买入操作,转而使用其他工具来投放流动性,这样能够避免影响投资者的配置需要、加剧供需矛盾和市场波动,目的就是希望市场能够行稳致远。

不过,从市场实际走势来看,如果10年期、30年期国债出现5BP以上级别的调整,可能又会再次引发多头回归,所以,目前的债券市场,仍然是多头主导的市场,回调即买入机会。

目前的债券市场,是多空双方分歧最大的一段时期之一。

当然,所谓空头,只不过是潜在的多头。当下的债券空头,并不是绝对意义上的债券空头,只不过是等待调整再买入的多头。

而债券多头,就是字面意思,认为即使面临多种不利情况,债券市场也不会调整,即使调整也不会有很大幅度。贸然卖出,再上车则需要更大的勇气,不如忽略这些短期干扰因素,坚定持有。

之所以会出现这种分歧,是因为多空双方都有充足的理由。

多头的理由是充分的:

如果我们观察2021年以来的10年期国债收益率曲线,“每调买机”是颠扑不破的真理,凡是对国债行情稍微有一点怀疑而下车的人,基本都是一步错步步错。