如果投资的平台倒闭破产,投资人想维护自己的权益将非常困难,所以大佛在今年“315”消费者权益保护的节日中,谈一谈网贷投资中有哪些陷阱,网贷投资人又该如何维护自己的合法权益。

第一种:“挂羊头卖狗肉”的虚假网贷平台

之所以叫“挂羊头卖狗肉”,是因为这些年来,有不少纯网络诈骗的平台,动不动就打着P2P平台的幌子,干着诈骗的事。比如2014年的台州的恒金贷,注册资金5000万,上午上线,下午跑路。这种完全就是平台老板花钱去买个网站模板,再用所谓的优惠活动来进行诈骗活动。不明真相又贪心的投资人一但进入投资只有被骗这一种结局。这种就是虚假网贷平台,因为它根本就没真实的借款人借钱,没有真实借款人借钱,又哪里来的借贷关系呢?没有借贷关系又哪里谈的上是网络贷款呢?这类平台的本质就是网络诈骗。

应对办法:投资人首先要不贪心,对于不了解又没知名度的平台不要碰,对于没有强有力背景的新平台尽量不要碰。新平台还没有经受过广大用户的检验,进去早又还不懂这个投资领域的人,就容易上当受骗。如果已经投资踩雷被骗的,还是报警吧,别无它法。

第二种:买到“次品”网贷平台债权

所谓次品,即投资的低息网贷平台,虽然业务是真实的,但由于平台自融或者运营者经营不善而出现问题限制提现,这种也是很悲催的遭遇。因为已经发生过多起低息平台爆雷的事件,比如前段时间的金粮宝,号称国资背景,给投资人年化收益仅7%左右,但还由于运营不善,提现出问题,投资人要是遇到这种平台就很倒霉。这类收益很低,风险还很高的低性价比平台,就类似平时购物花大价钱却买到一件山寨货,性质是一样的。中高息平台如果出问题,那毕竟自己享受到的收益还不错,即使亏了,心里还或多或少能接受,毕竟消费者或者是投资者心中早有一定的预期。

应对办法:在挑选低息平台时,一定要去挑知名度非常高,背景、规模、人气等都非常好平台进入投资,不知名低息平台尽量远离,雷了吃亏太不值。

第三种:在投平台资金出现异常,无故变少

这个现象发生的概率虽然非常低,但它还就发生过,大佛遇到过就不止一两次,但主要也是出现在极个别平台上面,而且是发生在知名一流平台上。

应对办法:对于这种无缘无故造成的损失,投资人发现异常,应该及时联系客服,核对个人在平台的账户数据,查找原因看到底是哪个地方出了问题。我们遇到过的几次这类事故,最后平台都会返还。相反的情况也有,比如出现过平台无缘无故给投资人账户里面打了双倍还款的现象。

第四种:提现时间过长

有这么一类平台,产品到期后赎回期有2天左右,提现到账时间又是工作日内T+2,运气不好的投资,产品到期后,赎回加提现要4,5天,如果恰逢周末等非工作时间,可能等待更久。这种霸王条款的规则往往是平台制定的。

应对办法:投资人主要应对办法就是投资前看清楚条款,还有就是如果一定要投这类平台,尽量投资期限偏长的,短期的不划算,因为浪费的资金成本时间占比太高。还有一类现象就是,有部分投资人突然看到某个平台好,然后就注册充值准备投资,但当他进去后,发现平台有各类的问题,然后不投直接提现,往往会损失较大的提现手续费。对于这类损失,关键还是在于投资人投资前要把平台规则了解清楚。另外投资任何一家平台时,尽量还是先少量资金进入,体验一段时间后,再加大投资。这种操作习惯就能有效降低这类现象的损失。

第五种:正规网贷平台限制提现怎么办?

这种现象是最不愿意遇到的,但只要一直长期投资下去,这类问题又很难避免。

应对办法:遇到这类问题,要看个人的待收,金额过小的,就当是拍拍贷的坏账放弃吧;金额达到数千,甚至过万的,跟着大部队维权看平台的处置方式;金额达到数万,甚至数十万过百万的,发生问题后,可以立即赶到现场,能有一定几率拿到部分钱。即使立案后,未来能拿追回来的概率也很低,有3%的概率就不错了,大部分平台雷了后,都血本无归。与其等雷了后去维权,不如在个人认为平台风险偏高时,就减少投资,甚至直接退出投资。

本次就写这几条,理财必谈投资,投资就要意识到风险。还有比较多的坑就不再一一叙述,以后有机会再聊。

延伸阅读:

除了银行存管,还有两大法帮你筛选好平台

来源 | 麦芽识财(id:MYshicai)

作者 | 麦芽糖

每年的央视3.15晚会都备受关注,怨声载道的企业被曝光之后,大家都很解气。

但解气不是目的,不被坑才是啊。网贷行业的“消费者”更是如此。

不论媒体曝光还是监管,多半都是滞后的,并且即便是有维权的目的,但很难具体到个人损失挽回,即便能能挽回一些,时间也会漫长拖沓。

何况网贷行业的政策还处于半落地期,合规与不合规都没有“非是即否”的标准。

因此,麦芽觉得,投资者依靠自身风险判别力、挑选平台、安全投资仍然是行业持续、长期的主题。

那么除了“银行存管”,还有哪些可信赖的一些条件来筛选平台呢?麦芽觉得有2个方法值得一试,或许这些并不在合规要求之列。

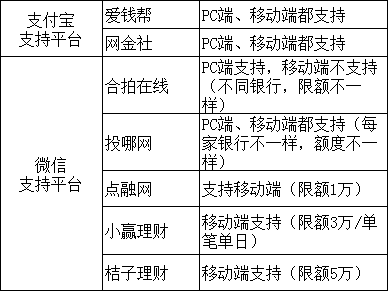

01 微信、支付宝支持的平台

微信和支付宝是支付的两大巨头,有大量的用户群体。这些用户群体支付账户里沉淀有不少资金。两支付工具开始提现收费,并开发理财产品,也就意在于让资金一直留在自己的生态圈内。

如果这两支付工具有对接P2P平台(用户在支付工具里的资金多少都会转让收益更高的P2P平台),这将是一件多么难得的事。不仅在平台用户投资便利上,平台整体信誉上都有大幅提升。

因此,这俩支付工具支持的平台数量极为少,通过这或许能给你筛选出一些优质平台。

麦芽知道这时,你一定会问哪些平台支持微信和支付宝充值。以下就是了:

要注意的是:虽然平台支持支付宝、微信充值,但一般是有限额的。土豪级别的用户估计也用不着。

02 有履约保险的平台

自从招财宝事件后,网贷平台和保险公司合作履约险,也变得有些悬乎了。

其实,网贷行业短时,甚至很长一段时间都没办法破除刚性兑付的。虽然监管严禁平台在宣传上进行本息保障承诺,但平台一定要以某种可行的方式来保障投资人投资利益才行。要不然谁拿着债权的收益,却要冒本金损失的风险呢?

麦芽认为,履约保险是其中的一种。

当然某些平台为了增加信任度,与保险公司合作的是账户安全险,就要仔细辨别了。这种对投资利益保障是没有多大用的。

与保险公司合作履约险,逾期坏账,保险公司都得兜着。保险公司也是要开店做生意的,并不是活雷锋。因此,有保险公司的合作,一定程度上说明网贷平台的整体业务风险还是较低的。

有小伙伴担心,虽然平台有对接保险公司履约险,但有没有可能出现风险传导给保险公司,最后险而不保的时候呢?

保险的牌照还是挺金贵的,保险公司应该不傻。

有履约险的网贷平台有哪些呢?

另外还要注意的是:保险公司承保的履约险,是对整个平台业务承保,还是针对单个项目承保(比如招财宝,一项目一保险,每个项目承保的保险公司都不一样)。

前者的承保是基于对整体平台的信任,后者的承保多以借款人买保险来转移自身不能偿付的风险(找个担保的意思)。

对于投资者而言,具体到逾期、坏账了,可能前者赔付要比后者快很多。

关于版权:P2P观察分享P2P相关的要闻、干货。若涉及版权问题,请原作者或来源媒体联系我们及时删除或附上报酬。