如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

美国2

月CPI

点评

美国

2

月核心

CPI

环比超预期

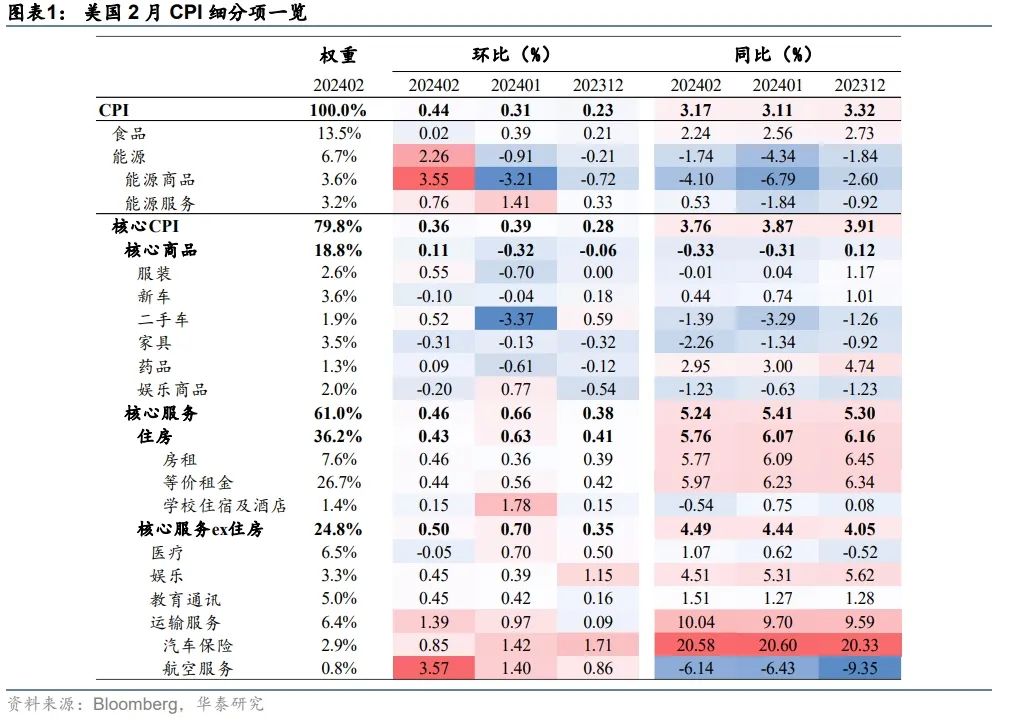

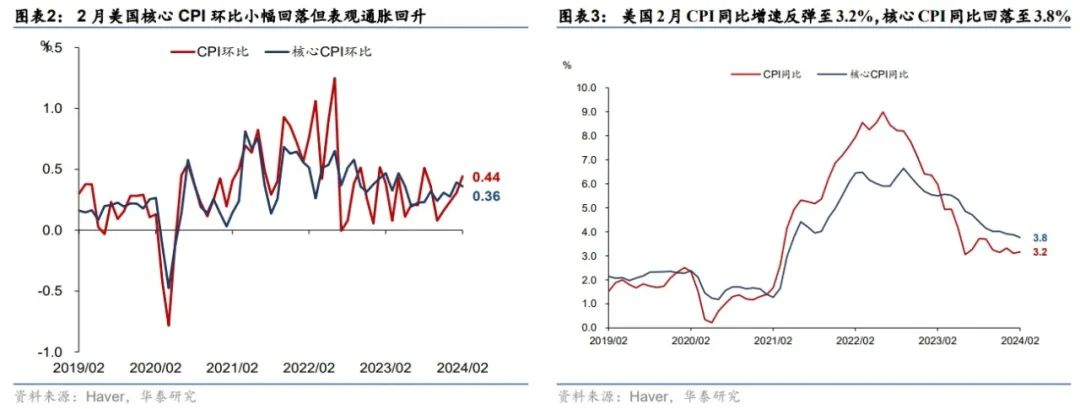

——2月核心CPI环比从0.39%小幅回落至0.36%,高于彭博一致预期的0.3%,同比回落0.1pct至3.8%;CPI环比升至0.4%,符合彭博一致预期,同比回升至3.2%。其中,

商品通胀由负转正,但1月跳升的等价租金(OER)以及住房外的其他核心服务分项均高位回落,显示OER权重调整和“1月效应”对通胀的扰动一定程度消退

。根据CPI数据推算,2月PCE和核心PCE环比分别为0.4%和0.3%(图表4和图表5)。相比数据公布前,截至北京时间21:40,市场降息预期回落,美债收益率回升,美元和美股均上涨:5-6月累计降息25个基点的概率从84%回落至75%,2024年累计降息幅度下降5bp至85bp;2年期和10年期美债收益率回升4bp和6bp至4.58%和4.14%;美元指数上行0.2%至103.0;美股三大股指普遍上涨0.3%-0.4%。

非粘性通胀方面,能源分项环比回升,食品分项环比回落。

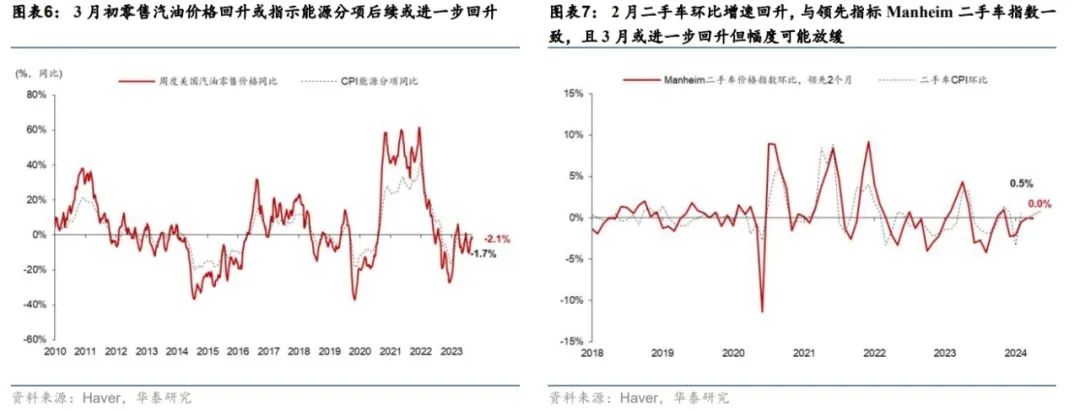

2月能源分项环比回升3.2pct至2.3%,其中能源商品回升6.8pct至3.6%,主要是因为美国零售汽油价格2月环比回升大幅转正至4.7%,且3月初进一步上行,指示能源分项可能持续上涨。2月食品价格环比回落0.4pct至0%。

半黏性通胀方面,核心商品由负转正,二手车和服装环比增速大幅改善。

2月核心商品环比增速回升0.4pct至0.1%,主要由二手车分项贡献。2月二手车环比增速回升3.9pct至0.5%,与领先指标Manheim二手车指数一致,且3月或进一步回升,但幅度可能放缓(图表7)。其他耐用品通胀中,新车环比边际回落0.1pct至-0.1%;家具分项(环比-0.3%)持续低迷,环比连续6个月为负。非耐用品通胀中,服装(0.6%)和药品(0.1%)环比明显回升,娱乐商品环比回落1.0pct至-0.2%。

核心服务通胀下行,房租与等价租金的背离显著收窄,而其他核心服务分项环比下行。

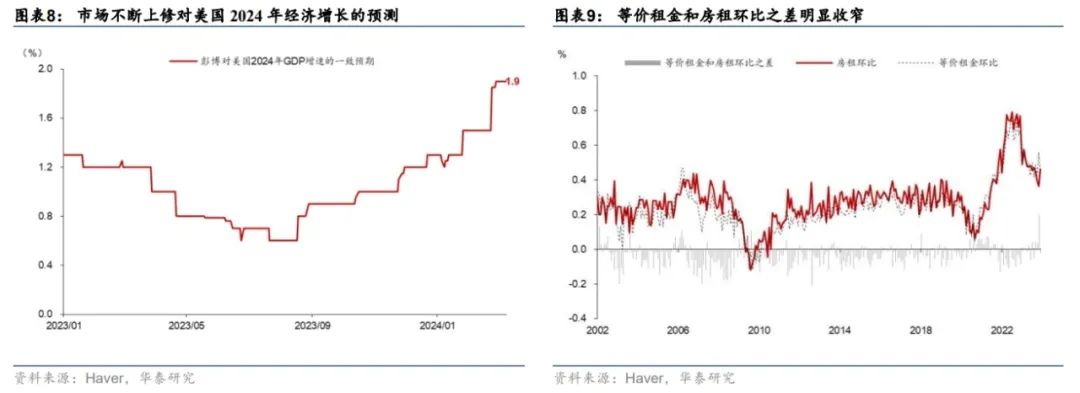

2月住房分项回落0.2pct至0.4%,其中,房租环比回升至0.5%,等价租金环比回落至0.4%,两者之间的背离显著收窄,显示1月BLS对等价租金中独栋住宅权重调整的影响是暂时性的扰动(图表9);波动较大的学校住宿及酒店分项环比大幅回落1.6pct至0.1%。

美联储关注的核心服务ex住房通胀环比回落0.2pct至0.5%。

从分项来看,娱乐(0.5%)、教育通讯(0.5%)以及运输服务(1.4%)均边际改善,医疗分项回落0.7pct至-0.1%。医疗分项的回落可能是受医疗保健行业工资增速边际回落的影响。

近期美国增长保持韧性,通胀走势出现不确定性,后续关注商品通胀反弹的持续性以及住房分项何时回到此前的回落轨道。

1-2月的增长数据整体超预期,市场不断上修对美国2024年经济增长的预测(图表8)。1-2月通胀超预期,导致美国通胀前景的不确定性加大。虽然2月通胀显示,年初一次性涨价因素(“1月效应”)对通胀的推升不可持续,BLS对等价租金中独栋住户权重调整的影响一定程度消退,但是通胀前景仍然有一定的不确定性。一方面,商品通胀由负转正,反弹的持续性值得关注。另一方面,BLS权重调整对环比通胀的影响可能再持续3-5个月,导致租金和等价租金环比增速在0.4-0.5%的较高水平。我们认为,2月通胀边际降低了5月会议降息的概率,

联储后续的决策仍然是数据依赖,特别是通胀的走势

(参见《

鲍威尔最新参院证词:有关降息及其他信息

》,2024/3/8)。考虑到Zillow和Apartmentlist指数持续回落,而离职率指示工资增速也将下行(参见《

美国2月非农:劳动力价格通胀回落

》,2024/3/8),通胀下行趋势不变的情况下,基准情形下,联储6月降息概率更大,5月降息也存在一定可能性。

风险提示:

联储鹰派超预期;通胀粘性超预期

。

本文摘自2024年3月12日发布的《

商品通胀“回马枪”推升美国核心CPI

》

易峘 研究员 SAC S0570520100005 | SFC AMH263

胡李鹏 联系人 PhD SAC S0570122120062

齐博成 联系人SAC S0570122080197

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。