特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

公司发布19Q3经营业绩:

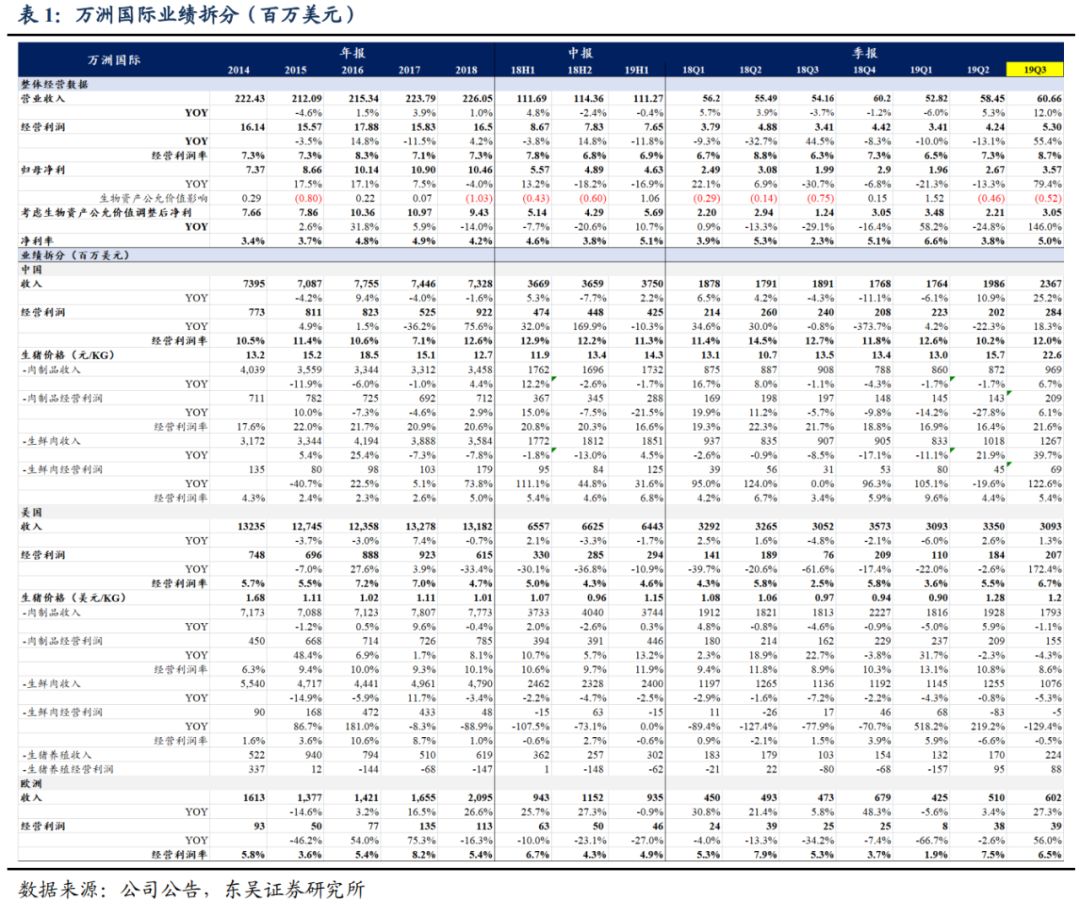

前三季度实现营收171.9亿美元同增3.7%,经营利润13.0亿美元同增7.2%,不考虑/考虑生物公允价值调整归母净利8.2/8.7亿美元同增8.5%/37%,其中Q3单季实现营收60.7亿美元同增12.0%,经营利润5.3亿美元同增55.4%,不考虑/考虑生物公允价值调整归母净利3.6/3.1亿美元同增79.4%/146.0%。

美国业务逐季改善得到充分验证,业绩弹性有望进一步释放。

Q3单季营收30.9亿美元同增1.3%,经营利润2.1亿美元同增172.4%。

1)生猪养殖:

Q3单季盈利0.88亿美元,较18Q3增长1.68亿美元,主要受益于有效的对冲策略使生猪养殖大幅增长,贡献利润弹性。

目前美国生猪价格约1.2美元/公斤(8.8人民币/公斤),与中国生猪价差达到4.5倍(中国生猪价格超过40人民币/公斤),由于此次中国猪价上涨周期预期较长,美国猪价有望受中国猪价的溢出效应而抬升,叠加19Q1低基数,20年生猪养殖板块有望进一步贡献利润弹性。当前贸易环境下2020年假定美国猪价1.3美元/公斤,将贡献约2.84亿美元利润,且从敏感性测算来看,猪价每上涨0.05美元/公斤,贡献边际利润1.12亿美元。

2)生鲜肉:

Q3单季亏损显著收窄至几近盈亏平衡,主要得益于Q3美国本土生猪价格和猪肉价格的价差改善。

考虑到:1)目前中美贸易环境逐步改善叠加4.5倍的生猪价差,中国将加大对美猪肉进口,截止19年8月中国从美国进口猪肉11.3万吨同增47.3%,单8月进口2.54万吨同增426%(较不受关税影响的17年增长125%);2)生鲜肉出口团队过去十年一直在和包括日本、加拿大、中美洲、澳大利亚等市场建立关系,将有效缓解本土宽松的猪肉供应。

3)肉制品:

Q3利润率受美国猪价成本端影响下滑至8.6%,若美国生猪价格上涨则肉制品利润率会有所承压。

中国业务单季经营利润增速18.3%,成本压力测试下交出靓丽答卷。

1)屠宰:

双汇凭借自身的全国性布局、规模效应及成本优势等,在收猪困难造成的屠宰量下滑(269万头同降28.3%)的情况下依旧实现经营利润4.83亿同增147%,单吨利润在1000元以上,利润水平仅次于19Q1,而这种相对优势将在Q4延续。

2)肉制品:

Q3利润率恢复至21.5%环比改善5.4pct,主要由于:1)提价,

从18年年底迄今共计提价5次,根据原料价格变化可能在11-12月第6次提价,Q3单季肉制品吨价同增8%,提价成效将陆续显现;

2)进口肉,

前三季度万洲体系关联进口34亿,其中Q3单季进口达19亿,部分猪肉将作为原料降本;

3)低成本库存肉运用,

19Q3库存77.6亿同增103%,也将为后续的成本端提供一定支撑;

4)通过技术创新、工艺创新、流程创新等进一步消化成本上涨的压力。

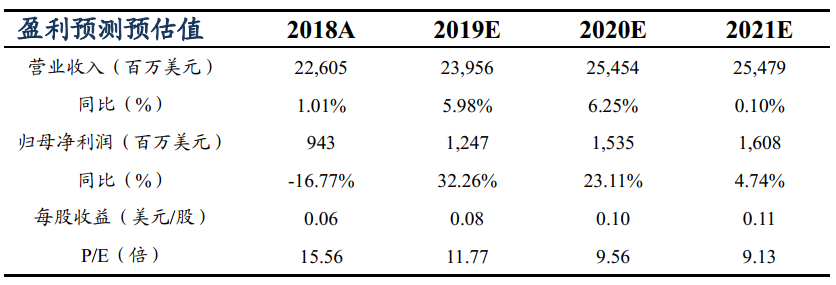

盈利预测与投资评级:

假定当前贸易环境下,我们预计19-21年公司实现营收239.6/254.5/254.8亿美元,同增6.0%/6.3%/0.1%;

归母净利12.5/15.4/16.1亿美元,同增32.3%/23.1%/4.7%,当前股价对应PE为11.8X/9.6X/9.1X,若中美磋商进展顺利,惩罚性关税减免后业绩弹性大,考虑到公司全面布局生猪养殖、屠宰、肉制品一体化全球化产业链,业绩稳健增长与弹性并存,维持“买入”评级!

风险提示:

猪价波动,中美贸易摩擦,产品调整乏力,汇率波动

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。