上周市场行情回顾

1

.美国高收益债市场行情

上周美国高收益债收益率明显上行,从上上周末的

5.56%

上行至上周末的

5.66%

,上行幅度为

10BP

。

截至上周末,美国高收益债利差为

386BP

,较上上周末的

376BP

继续上行

10BP

。整体来看,投资者对关于美国经济增长的负面消息以及货币政策收紧对低评级企业再融资能力的负面影响较敏感,避险情绪继续升温。

2

.中国高收益债市场行情

上周国内高收益债收益率继续下行,从上上周末的

12.35%

下行至上周末的

12.21%

,下行幅度为

14BP

。

利差方面,截至上周五,国内高收益债利差为

867BP

,较上上周五的

880BP

下行

13BP

。

整体来看,上周国内货币政策从中性名义下的“偏紧”转化到“不紧不松”的边际变化进一步显现,其利好继续发酵,国内高收益债收益率持续下行并带动利差收窄。

行业利差跟踪

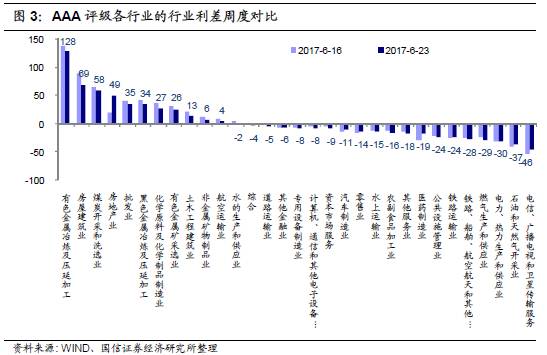

1

、在

AAA

级行业利差为正的这些行业中,上周除了房地产行业利差大幅上行,其余行业利差均收窄,特别是中上游过剩产能行业收窄特别明显。

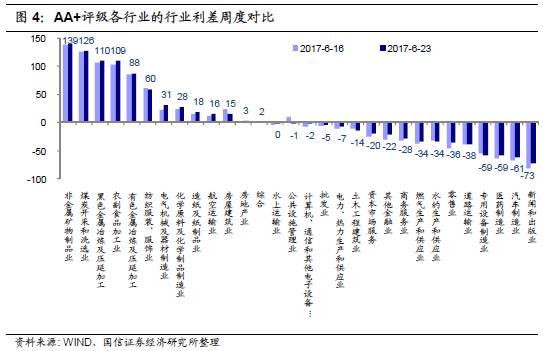

2

、在

AA+

级行业利差为正的这些行业中,大多数行业的行业利差有所走阔。

3

、在

AA

级行业利差为正的这些行业中,上周行业利差大都明显走阔。

上周主体评级调整情况汇总

非金融企业中,上周有

51

家发行人主体评级上调,

5

家发行人主体评级下调。主体评级上调发行人中,有

17

家为城投;主体评级下调发行人中,有

2

家为城投。

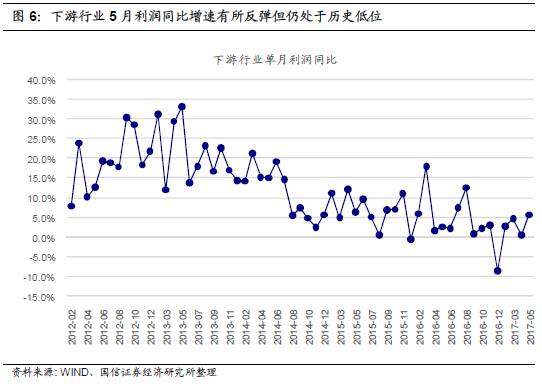

5月下游工业企业盈利有所反弹但绝对水平仍较低

从上、中、下游行业利润增长情况来看,分化仍很明显,上、中游行业利润增长较可观,下游行业利润增速仍处于较低位。上游行业

5

月利润当月同比增加

317

亿元,同比增幅为

329%

,较

4

月的

4439%

大幅收窄;中游行业

5

月利润同比增加

435

亿元,同比增幅为

16.1%

,较

4

月扩大

4.2

个百分点;下游行业

5

月利润同比增加

146

亿元,同比增幅为

5.7%

,较

4

月扩大

5.1

个百分点。

当前上中游通过行政化手段整合,集中度有所提升,因此盈利情况改善。而下游行业的去产能进程仍较缓慢,集中度仍较低,因此下游行业难以向终端消费者传导上中游产品价格抬升带来成本压力,与此同时,随着房地产与汽车消费政策为代表的需求侧刺激逐渐消退,预计下游行业的盈利难以持续反弹。

以下为正文:

上周市场行情回顾

1

、美国高收益债市场行情

上周美国高收益债收益率明显上行,从上上周末的

5.56%

上行至上周末的

5.66%

,上行幅度为

10BP

。

利差方面,上周一美国芝加哥地方联储主席

Evans

表示可能将下一次加息推迟到

12

月份,以留出时间评估数据;周二公布美国一季度经常账赤字扩大至

1168

亿美元;周三,费城联储主席

Harker

暗示美联储可能从

9

月份开始缩表;周四,圣路易斯联储主席称美联储应当宜早不宜迟地开始缩表。受经济未表现明显回暖但货币政策可能进一步收紧的影响,上周美国高收益债收益率持续上行,带动高收益债利差走阔。

截至上周末,美国高收益债利差为

386BP

,较上上周末的

376BP

继续上行

10BP

。整体来看,投资者对关于美国经济增长的负面消息以及货币政策收紧对低评级企业再融资能力的负面影响较敏感,避险情绪继续升温。

2

、国内高收益债市场行情

我们将国内

AA-

及以下评级的公募信用债定义为国内高收益债。这些高收益债的余额加权平均收益率作为国内高收益债收益率指数。考虑到国内高收益债的剩余期限大多在三年以内,因此我们使用国内高收益债的余额加权平均收益率与

3

年国债收益率之差作为国内高收益债的利差。(国内高收益债收益率指数具体计算方法见《国信证券

-

专题报告:构建国内公募信用债收益率指数体系》)

为了增强可比性,本文将上上周的高收益债收益率指数重新进行了计算(调整上上周样本保持与上周一致)。

上周国内高收益债收益率继续下行,从上上周末的

12.35%

下行至上周末的

12.21%

,下行幅度为

14BP

。

利差方面,上周一央行通过公开市场操作净投放资金

1100

亿元,随后虽然持续回笼资金,但上周银行间质押式回购利率仍明显回落,央行通过公开市场操作“先投放再回笼”的举措显示出央行对资金面的维护态度,货币政策从中性名义下的“偏紧”转化到“不紧不松”的边际变化进一步显现。受此影响,上周国内高收益债收益率持续下行,利差较上上周继续收窄。截至上周五,国内高收益债利差为

867BP

,较上上周五的

880BP

下行

13BP

。

整体来看,上周国内货币政策从中性名义下的“偏紧”转化到“不紧不松”的边际变化进一步显现,其利好继续发酵,国内高收益债收益率持续下行并带动利差收窄。

行业利差跟踪

我们先分别计算债项评级为

AAA

、

AA+

、

AA

评级的公募信用债的余额加权平均收益率,再分别计算这三种债项评级分类下不同行业的余额加权平均收益率。不同行业的余额加权平均收益率减去对应债项评级整体债券的余额加权平均收益率,则得到对应债项评级下的行业利差。(

AA-

及以下评级个债数目较少,因此我们不再细分计算

AA-

及以下评级的行业利差)

1

、

AAA

评级各行业的行业利差周度变化

截至上周五(

6

月

23

日),

AAA

级行业利差显著为正的行业仍然以有色金属冶炼(

128BP

)、房屋建筑业(

69BP

)、煤炭开采(

58BP

)、黑色金属冶炼(

34BP

)、化工(

27BP

)、有色金属矿选(

26BP

)、土木工程建筑业(

13BP

)、非金属矿物制品业(

6BP

)等上、中游过剩产能行业为主。此外,

AAA

级房地产业(

49BP

)、批发业(

35BP

)、航空运输业(

4BP

)等个别下游行业的行业利差亦为正,但行业利差绝对水平要小于上中游行业。

在

AAA

级行业利差为正的这些行业中,上周除了房地产行业利差大幅上行,其余行业利差均收窄,特别是中上游过剩产能行业收窄特别明显。上周末行业利差收窄幅度由大至小排序分别是房屋建筑业、化工、有色金属冶炼、黑色金属冶炼、土木工程建筑业、煤炭开采、非金属矿物制品业、批发业、有色金属矿采选、航空运输业。而房地产业的行业利差上周上行约

29BP

。

2

、

AA+

评级各行业的行业利差周度变化

截至上周五(

6

月

23

日),

AA+

级行业利差显著为正的行业亦是非金属矿物制品业(

139BP

)、煤炭开采(

126BP

)、黑色金属冶炼(

110BP

)、有色金属冶炼(

88BP

)、电器机械及器材制造业(

31BP

)、化工(

28BP

)、造纸(

18BP

)、房屋建筑业(

15BP

)等上中游过剩产能行业为主。此外,下游农副食品加工业(

109BP

)、纺织服装服饰业(

60BP

)、航空运输业(

16BP

)、房地产业(

3BP

)的

AA+

级行业利差也为正。

在

AA+

级行业利差为正的这些行业中,大多数行业的行业利差有所走阔。与上上周末相比,上周末行业利差走阔的是电器机械及器材制造业、农副食品加工、航空运输业、黑色金属冶炼、化工、有色金属冶炼、房地产业、造纸、煤炭开采;行业利差有所收窄的是房屋建筑业;行业利差变化不大的是非金属矿物制品业、纺织服装和服饰业。

3

、

AA

评级各行业的行业利差周度变化

截至上周五(

6

月

23

日),

AA

级行业利差显著为正的行业亦是黑色金属冶炼(

224BP

)、煤炭开采(

192BP

)、炼油炼焦(

150BP

)、化纤(

97BP

)、化工(

85BP

)、有色金属冶炼(

82BP

)、纺织业(

48BP

)、非金属矿物制品业(

22BP

)等上、中游过剩产能行业为主。此外,下游的水上运输(

211BP

)、零售(

100BP

)、批发(

59BP

)、汽车制造(

56BP

)、租赁(

51BP

)、电子设备制造业(

27BP

)、住宿(

15BP

)、房地产业(

1BP

)的

AA

级行业利差也为正。

在

AA

级行业利差为正的这些行业中,上周行业利差大都明显走阔。上周行业利差走阔幅度由大到小排序分别是煤炭开采、纺织服装和服饰、水上运输业、医药制造、化工、零售、有色金属冶炼、化纤、炼油炼焦、汽车制造、住宿、非金属矿物制品业、电子设备制造业、批发业、租赁。而黑色金属冶炼、房地产业的行业利差略有收窄。

5月下游工业企业盈利有所反弹但绝对水平仍较低

1-5

月份,全国规模以上工业企业实现利润总额

29047.6

亿元,同比增长

22.7%

,增速比

1-4

月份放缓

1.7

个百分点。从当月来看,

5

月规模以上工业企业实现利润总额

6259.9

亿元,同比增长

16.7%

,增速比

4

月份加快

2.7

个百分点。

从上、中、下游行业利润增长情况来看,分化仍很明显,上、中游行业利润增长较可观,下游行业利润增速仍处于较低位。

上游行业

5

月利润当月同比增加

317

亿元,同比增幅为

329%

,较

4

月的

4439%

大幅收窄;中游行业

5

月利润同比增加

435

亿元,同比增幅为

16.1%

,较

4

月扩大

4.2

个百分点;下游行业

5

月利润同比增加

146

亿元,同比增幅为

5.7%

,较

4

月扩大

5.1

个百分点。

供给侧改革主导着当前国内经济运行的方向,我们认为国内供给侧改革的最终目标是整合上中下游行业的供给体系,提高行业集中度,做大做强龙头企业,因此其会经历两个阶段:

第一阶段:通过行政化手段整合上中游行业的产能,提高行业集中度;

第二阶段:上游行业行政化去产能过程造成了上游资源品成本提高,进而转嫁到下游行业成本中,下游行业将通过成本倒逼的方式展开市场化的去产能进程,最终提升下游各各行业的集中度。

当前上中游通过行政化手段整合,集中度有所提升,因此盈利情况改善。而下游行业的去产能进程仍较缓慢,集中度仍较低,因此下游行业难以向终端消费者传导上中游产品价格抬升带来成本压力,与此同时,随着房地产与汽车消费政策为代表的需求侧刺激逐渐消退,预计下游行业的盈利难以持续反弹。

上周主体评级调整情况汇总

非金融企业中,上周有

51

家发行人主体评级上调,

5

家发行人主体评级下调。主体评级上调发行人中,有

17

家为城投;剩下

34

家,

7

家为房地产业,

3

家为煤炭开采和洗选业,,

3

家黑色金属冶炼,

3

家有色金属冶炼,

2

家炼油炼焦,

3

家综合

2

家电子设备制造业,

1

家建筑装饰和其他建筑业,

1

家为道路运输业,

1

家为航空运输业,

1

家为零售业,

1

家为新闻和出版业,

1

家为电气机械及器材制造业,

1

家为纺织服装服饰业

1

家农副食品加工业,

1

家汽车制造业,

1

家造纸,

1

家租赁。评级下调发行人中,

2

家为城投,

1

家化工、

1

家房地产、

1

家电气机械及器材制造业。

上调评级的公司中,华夏幸福基业控股股份公司未披露评级报告;下调评级的公司中,合肥市国有资产控股有限公司未披露评级报告。

一、具体的主体评级上调理由如下:

1

、城投类

(

1

)

16

遵义投资

CP002

:①

2016

年,遵义市国内生产总值和一般预算收入实现快速增长,为公司经营发展提供良好外部环境;②

2016

年,习水县政府无偿将习水城投

85.59%

股权划拨给公司,扩充了公司资产和收入规模,降低了公司整体债务负担;③跟踪期内,公司原有业务板块经营稳健,早期投建的北海路市民健身中心周边棚户区改造项目首次实现房屋销售收入;④跟踪期内,公司经营活动现金流入量大,对存续期债券余额保障程度好。

(

2

)

16

滇路

02

:①公路运输在云南省交通体系中地位突出,公司是云南省高速公路投融资建设和经营管理的最重要主体;②公司得到省政府在建设资本及财政补贴等方面的有力支持;③公司运营高速公路在云南省内线位优势明显,其所属高速公路车流量和通行费收入平稳增长。

(

3

)

16

盐城城南

MTN001

:①公司仍是盐城市重要的基础设施投融资建设主体,主要负责城南新区基础设施建设等工作,在盐城市社会经济发展中居重要地位;②

2016

年,盐城市及城南新区地方经济继续保持增长,城南新区一般预算收入同比大幅增加,为公司的发展提供了良好的外部环境;③城南新区作为盐城市新的行政文化中心,是盐城市重要政府办公机构所在地,在多项优势政策的叠加效应下,城南新区未来发展环境持续向好。④公司继续得到盐城市政府在财政资金补贴及地方政府债券置换方面的支持。

(

4

)

15

新郑债:①

2016

年,郑州市和新郑市经济实力和财政实力继续增强,产业结构持续优化,为公司发展提供良好的外部环境;②公司作为新郑市城市基础设施及市政公用事业项目投融资、建设与管理的最重要主体,继续承担新郑市的基础设施建设项目;③

2016

年,

公司继续获得当地政府在财政补贴、项目回购等方面的有力支持;④公司以其合法拥有的

19

宗国有土地使用权为“

13

新郑债

/PR

新郑投”提供抵押担保,仍具有较强的增信作用。

(

5

)

16

温铁债:①

2016

年温州市经济和财政收入持续增长,为公司发展创造了良好的外部环境;②公司作为温州市域铁路项目投资建设及运营管理的唯一主体,业务上具有区域专营优势,

获得温州市政府的大力支持;③公司收入规模有所增长,经营性现金流明显改善,未来随着市域铁路

S1

线一期工程的建成和运营,营收规模及经营性现金净流量有望持续提升。

(

6

)

16

松江城投

SCP003

:①区域财力大幅提升;②业务更加多元化且经营性增强;③自有资本势力持续增强;④经营性业务稳健且盈利能力强;

融资资本大幅下降。

(

7

)

16

陕交建

SCP005

:①

2016

年,陕西省地区经济保持较快发展,财政实力不断提高,交通基础设施投资力度较大,为陕西省高速公路行业提供了良好的外部发展环境;②公司仍是陕西省高速公路投资建设两大主体之一,旗下路产质量较好,受益于新开通路段运营及路网效应的呈现,公司营业收入和毛利润均有所增长;③公司继续得到各级交通部门在补贴方面的支持。

(

8

)

16

莆高新:①涵江区经济稳健发展,预计涵江区未来财政收入情况良好;②白塘湖项目启动或将给公司带来可观的资金补充;③公司备用流动性较为充足;④有效地偿债保障措施。

(

9

)

15

庐江债:①跟踪期内,安徽省合肥市庐江县地区经济继续保持平稳增长,经济实力依然较强;②

2016

年,庐江县一般公共预算收入仍保持稳定增长,继续得到上级财政的大力支持,财政实力依然较强;③跟踪期内,公司继续从事庐江县范围内的基础设施和安置房建设、土地开发整理及商品房开发

,

业务仍具有较强的区域专营性;④作为庐江县最重要的城市基础设施建设主体,公司在财政补贴等方面继续得到庐江县人民政府的有力支持。

(

10

)

17

济宁高新

MTN001

:①

2016

年以来,济宁市及高新区经济和财政本年收入继续保持增长,济宁市高新技术产业保持较快发展;②公司作为高新区最重要的城市基础设施建设投资及运营主体,在区内建设和社会经济发展中仍具有重要地位;③

2016

年以来,公司继续得到当地政府在财政补贴、资本金注入、政府债务置换等方面的有力支持;④

2016

年以来,受公司加大偿债力度影响,负债规模持续下降。

(

11

)

16

德兴债:①跟踪期内,德兴市经济持续增长,一般预算收入稳定增长,为公司发展提供了良好的经营环境;②跟踪期内,德兴市政府在资本金注入、股权划入和财政补助等方面持续给予公司较大支持;③

2017

年

6

月,德兴市政府会议原则通过以公司为主体组建德兴市投资控股集团有限公司,将进一步提升公司在德兴市城市基础设施开发建设方面的地位。

(

12

)

15

郴州城建

MTN001

:①郴州市经济实力持续增强;②公司工程项目收入规模较大,未来收入具有持续性;③公司继续得到当地政府在资产注入、财政补贴方面的支持;④公司经营现金流表现较好。

(

13

)

PR

首开

01

:①公司继续利用其在大型片区项目开发方面的丰富经验,在北京地区保持了较高的品牌知名度;②

2016

年,公司继续加大土地获取,京外土地储备仍主要集中在一、二线城市,对项目开发和销售提供良好基础;③

2016

年,公司签约销售面积、签约销售金额及销售均价均大幅增长。

(

14

)

16

陕高速债

02

:①持续增长的区域经济为陕西省告诉公路行业提供了良好的发展环境;②区域行业地位突出;③交通运输部和陕西省交通运输厅的大力支持;④通车里程不断增加,通行费收入快速增长。

(

15

)

17

滁州城投

MTN001

:①

2016

年以来,滁州市经济继续增长,财政实力持续增强,滁州市因招商引资进入投产期,税源增多,税收收入大幅增加,一般预算收入同比大幅增长;②

2016

年以来,作为滁州市最主要的城市基础设施投融资建设主体,公司继续在滁州市城市建设中发挥重要作用,并得到滁州市政府在财政补贴和资产注入等方面的有力支持;③

2016

年,因资产回购和房屋销售收入大幅增加,公司的营业收入同比大幅增长;④公司经营范围较广,业务综合性强,自来水供应和公共交通等业务仍具有区域专营优势。

(

16

)

13

川路桥:①外部经营环境良好;②品牌优势突出;③市场拓展情况良好。

(

17

)

15

锡东科:①

2016

年,凭借良好的区位优势和产业结构,无锡市及锡山区经济持续保持较快增长,为公司发展提供良好的外部环境;②锡山区税收收入在一般预算收入中的占比较高且增长较快,带动一般预算收入持续增加;③公司作为锡山区重要的城市基础设施建设投融资主体,继续承担锡山区城市基础设施建设任务;④

2016

年,公司继续得到锡山区政府在财政补贴、担保扶持资金、税收返还和税收减免等方面的有力支持。

2

、非城投类

(

1

)

14

嘉宝债:①

2016

年,公司通过受让光大安石房地产投资顾问有限公司和光大安石资产管理有限公司各

51%

股权,获得优质的房地产私募基金管理类资产、品牌及优秀管理团队,打通了房地产基金募、投、退全产业链;②伴随公司

2016

年非公开发行股票,公司资本得到充实,现金类资产充足;募集资金用于项目开发,公司资金支出压力不大;③

2016

年,公司偿还了较大规模的借款,债务负担明显下降;④公司控股的上级公司光大控股作为多元化的金融服务提供商,自身实力雄厚。

(

2

)

16

名城

G1

:①公司新增金控业务板块增加了公司盈利来源,公司“产业

+

资本”双轮驱动、协同发展的战略思维在一定程度上有助于公司规避房地产单一业务风险;②

2016

年公司房地产板块确认收入大幅增长,带动盈利规模增长明显;③

2016

年公司待开发面积及在建面积规模较大,房地产板块的可持续经营能力强。

(

3

)

16

三湘债:①公司确立文化和地产双主业并举的战略布局;②房地产项目区域布局良好;③观音像品牌影响力较强;④资本实力及营业收入大幅提升。

(

4

)

16

龙控

01

:

①

深圳地区房地产市场景气度高;

②

2016

年签约销售金额大幅增加,经营性现金流表现良好,货币资金充足,营业收入及盈利水平有所提高;

③

土地储备中深圳等珠三角地区占比高,且拿地成本较低,土地储备质量较好;

④

2016

年子公司获得注资且未分配利润进一步增长,资本实力得到大幅提升。

(

5

)

16

中铁

01

:①股东持续有力的支持;②经营业绩较快增长;③项目储备资源丰富;④融资渠道顺畅。

(

6

)

17

中天城投

MTN001

:①公司房地产项目开发经验丰富,产品业态较多元,在贵阳市房地产市场具有很强的区域竞争实力;②跟踪期内,公司房地产项目销售情况较好,合同销售面积、合同销售金额和结算销售收入均较上年实现一年增长,盈利水平较高;③跟踪期内,公司在建和拟建项目充足,土地成本相对较低,为未来业务持续发展提供有力支撑;④公司加速金融业务布局,陆续获得(再)保险、证券等相关业务牌照,未来相关业务将有望成为公司新的利润增长点。

(

7

)

16

平煤

01

:①煤炭资源优势显著;②客户资源良好;③经营扭亏为盈;④财务弹性较强。

(

8

)

16

京昊华

SCP002

:①公司本部所在京西煤田仍是国内五大无烟煤生产基地之一,

红庆梁煤矿和巴彦淖项目是公司未来产能提升的主要增长点;②公司生产的无烟煤品质优良,在无烟煤市场仍具有较强的不可替代性;③公司仍是我国最大的无烟煤出口企业,与主要客户建立了比较稳定的合作关系;④

2016

年以来,受煤炭行业回暖的影响,公司毛利率和利润总额同比均大幅增长,盈利状况明显改善。

(

9

)

15

襄矿债:①公司煤炭资源储量丰富,

2016

年煤炭业务收入大幅增长;②公司

PVC

和烧碱销售收入均有所增长,盈利能力明显改善;③公司营业利润实现扭亏,经营活动现金净流额大幅改善;④公司继续得到当地政府的支持。

(

10

)

15

宁夏国资

CP001

:①公司作为宁夏回族自治区人民政府国有独资企业,具有很强的政府支持和资源调配能力;②宁夏国资委将所持有的控股公司、参股公司股权分批划转至公司,公司业务涵盖电力、铁路运输等领域,行业地位较高;③宁夏自治区政府明确了公司作为自治区铁路建设投融资主体的地位,未来铁路投资规模大,公司铁路建设项目获得政府资本金注入,政府支持力度强;④受益于工业供水量的增长,公司供水业务收入规模持续提升,盈利能力较强。

2016

年公司实现扭亏为盈;

跟踪期内,水利工程业务板块新签合同数量及合同金额增长较快,收入占比逐年提高;公司现金类资产和经营活动现金流对存续期内中期票据保障能力较强。

(

11

)

14

亨通

02

:①光纤光缆制造行业具有良好的发展前景;②行业地位持续领先;③光棒自给率的提升使得公司成本控制能力进一步增强;④收入规模增长较快,业务获利能力提升。

(

12

)

17

花园

SCP002

:①公司是全球最大的维生素

D3

生产供应商,约占全球供给量的

50%

,在产品价格上具有一定定价权;②公司建筑业务资质齐全,且在手合同量充足;③公司拥有全球最大的专业红木家具展示批发市场,商铺出租率达

100%

;

30

亿元产业基金战略合作落地,有望推动公司红木家具市场升级和增强综合竞争力;④公司铜业二期项目完工,宽幅铜板带利润水平较好,提升铜业整体盈利水平。

(

13

)

11

万基债:①公司电解铝业务收入及毛利率上升,经营业务实现扭亏为盈;②公司现金生成能力继续改善,经营活动现金流持续较大规模净流入;③万基控股为本期债券提供的保证仍有一定的担保效力。

(

14

)

16

美兰机场

MTN001

:①航空运输业在中国发展空间较大,对机场行业长期利好;②跟踪期内,美兰机场客流量和货物吞吐量快速增长,带动公司航空业务收入持续增长;③跟踪期内,股东增资、收到民航发展基金专项款带动公司权益增长,公司债务负担有所下降;④站前综合体开业,以及《关于民用机场收费标准调整方案的通知》的实施带动公司航空及地面服务收费标准的上调,为公司特许经营业务以及航空板块收入增长形成一定支撑。

(

15

)

16

海资

02

:①公司收入迅速增长,盈利能力及现金生成能力大幅提升;②子公司渤海金控为目前国内唯一一家同时拥有金融租赁牌照、内资融资租赁试点牌照和境外牌照的上市租赁公司,综合竞争力进一步增强;③公司基本实力继续增强。