天风机械团队

天风机械团队

三一重工发布季报,业绩增长符合预期

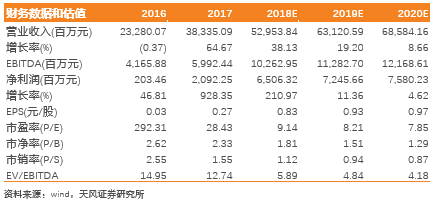

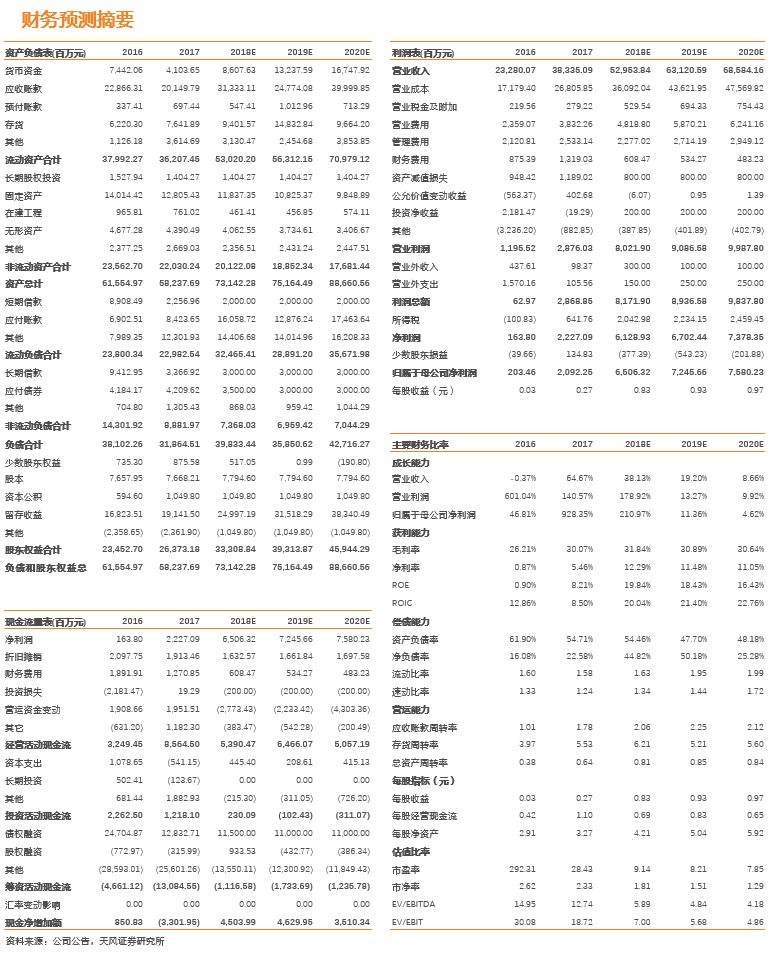

前三季度收入410.77亿,同比+45.88%,归母净利润48.83亿,同比+170.9%,扣非归母净利润52.32亿,同比+238.5%,毛利率31.16%,同比+1.03pct,经营活动净现金流87.32亿,同比增加26.9%,加权平均ROE17.43%,比上年末增加9.89pct。Q3单季收入129.54亿,同比+44.71%,归母净利润14.95亿,同比+132.63%,扣非归母净利润17.49亿,同比+220.7%,毛利率30.12%,同比小幅微降0.58pct。公司三季度业绩符合预期,增速位于此前预告中枢位置,业绩增长主要原因是基建需求拉动、更新周期错位、环保趋严带来的强制性更新以及机器替人效应加速显现。

Q3单季毛利率小幅微调,三费率大幅下降,利润弹性加速释放

前三季度毛利率同比+1.03pct,但Q3单季小幅降低0.58pct,我们判断可能的原因是上游原材料涨价以及收入结构变化带来的正常调整。前三季度销售费用率、管理+研发费用率和财务费用率分别为8.36pct、5.08pct和0.24pct,同比分别降低1.1pct、1.21pct和3.69pct,合计13.68pct,同比降低6pct,主要原因是规模效应、汇兑收益和利息支出大幅减少。

现金流表现优异,资产质量持续优化

前三季度经营活动净现金流87.32亿,同比+26.9%,Q3单季销售商品、提供劳务收到的现金为145.73亿,同比+40.49%,与公司收入增速高度匹配,预示公司当前回款能力非常优秀。截至Q3,资产负债率55.10%,已降至2010年以来最低水平,资本结构不断优化;偿债能力方面,流动比率和速动比率分别为1.64和1.30,同比、环比均有所提高;营运能力方面,前三季度存货周转率和应收账款周转率分别为3.18和2.12,处于历史高位水平,营业周期也进一步缩短至212天。

前三季度挖机销量创历史新高,明年国标切换有望迎来量价齐升

2018年1-9月行业挖掘机销量156,242台,同比+53.3%,其中Q3单季销量36119台,同比+34.4%,高基数背景下增速可观。展望Q4,预计10月挖机销量1.3万台,同比增速有望达20%以上,预计全年挖机销量有望达19.5万台。公司的挖机业务在规模效应的影响下毛利率提升非常明显,目前稳定在40%以上,同时2020年国内挖机将全部切换为国四标准,刺激2019年下半年销量,而国标切换导致成本上涨,不排除未来挖机涨价的可能性。

起重机、混凝土机械和挖机出口提供长期成长动力

1)9月汽车起重机行业销量2453台,同比+40%,1-9月累计销量24731台,同比+68%,行业仍处在快车道。9月三一汽车起重机销量625台,市占率25.5%,而2017年市占率约20.4%,今年前三季度升至21%,Q3单季为24.2%,提升趋势非常明显。2020年下半年开始部分起重机将切换至国六标准,刺激部分需求。2)国内泵车销量继续保持高速增长,混凝土机械弹性释放。3)1-9月挖机出口(含港澳台)销量13961台,同比+110.1%,未来公司市占率提升空间广阔。

宏观数据边际有所改善,市场情绪有望得到修复

9月固定资产投资额增速、社零额增速及房地产新开工面积等指标企稳向上,叠加个税减负、逐步放开上市公司重组、国资代持增强股市流动性、少数城市取消房地产限价、强调股市健康发展等政策组合,市场情绪有望得到修复。与财政托底+宽货币紧信用+油价高企相匹配的工程机械板块景气度较高,有望迎来估值修复。

盈利预测及投资建议:

预计2018-2019年归母净利润分别为65亿和72.5亿,EPS分别为0.83元和0.93元,对应PE分别为9倍和8倍,持续重点推荐,维持"买入"评级!

风险提示:宏观经济波动,下

游需求不及预期,收入确认不及预期,行业竞争加剧等。