信泽金-金融实务培训

【G655期】10月27-28日

@

深圳:

新形势下的国企混改融资、国资并购整合与国有资产证券化实务操作专题培训

(

大纲详情链接

)

欢迎报名,微信/手机详询:13520887614!

来源于:网络

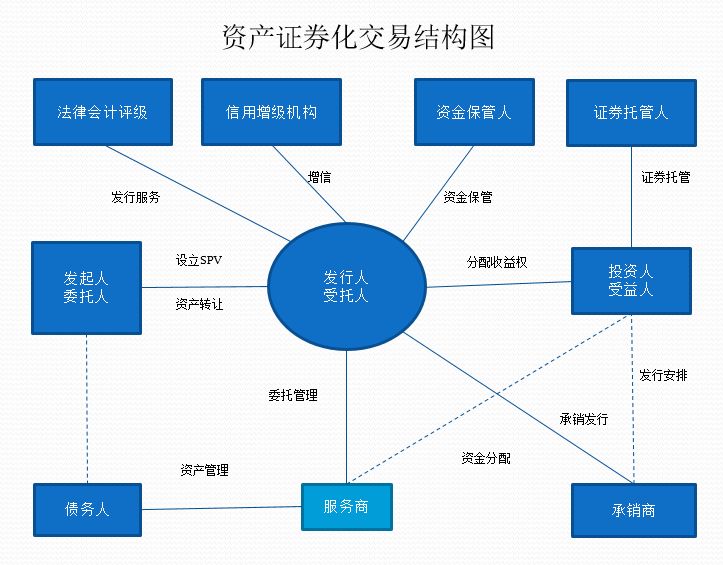

交易结构设计是资产证券化方案的基本框架与核心内容,包括各个参与主体的确定以及各主体之间的关系图及流程。保理公司资产证券化作为企业资产证券化的一种,其交易结构和标准企业资产证券化交易结构类似,就保理公司资产证券化融资方案而言,交易结构参与方与普通企业资产证券化基本相同,一般包括九个主体:

1.发起人:在保理公司资产证券化中,发起人也就是保理公司,转让出去的资产也就是其对融资人的保理融资债权。

2.发行人:就保理资产证券化而言,这个特殊目的机构一般由“专项管理计划”充任,由 SPV 负责受让保理公司的融资债权,并将这些资产组合包装后,以此为支持发行资产支持证券(ABS)。

3.服务人:就保理公司资产证券化而言,服务人一般为原始权益人即商业保理公司,因为保理公司对基础资产情况最熟悉,可以配合完成到期现金流的管理、基础资产的循环购买、原始应收账款的催收等工作。

4.管理人:管理人是现金流的管理者,是特殊目的机构(SPV)的执行者,职责主要包括代表 SPV 从原始权益人中购买基础资产,将基础资产收到的现金流分配给投资者,或者对资产进行投资并获得收益,以及向投资者披露各类报告。在保理公司资产证券化中,管理人一般由证券公司担任。

5.托管人:托管人一般由银行担任,主要负责专项计划资产的托管,按照管理人的指令对专项计划的资金进行划拨,并对管理人的行为进行监督,防止被非法侵吞、挪用。在保理公司资产证券化中,托管人同样也由银行担任。

6.投资银行:保理资产证券化过程中,投资银行由证券公司担任,协调资产证券化参与各方的行动,一般作为包销人或者代理人进行证券的承销发行。

7.信用增级机构:信用增级是资产证券化的一项重要原理,保理公司资产证券化,普遍也采用外部增级和内部增级两种方式。

8.信用评级机构:信用评级是对信用风险的一种评估,信用评级机构负责信用等级的确定和信用质量的提高,一般包括初评和发行评级两次,保理公司资产证券化常合作的三家评级机构是中诚信、联合资信、大公国际。

9.投资者:保理资产证券化投资者以机构投资者为主。

(一)保理基础资产的选择

基础资产的选择是资产证券化最首先需要完成的一步,也是最关键的一步,直接关系到后面信用评级、信用增级以及现金流收益分配等内容,不同类型的基础资产必然有不同的资产证券化方案。保理公司进行资产证券化首先也必须对基础资产进行选择,然后再根据基础资产的情况设计相应的方案。

保理公司的基础资产是其对卖方企业的融资债权,也就是说卖方企业将其在原始贸易下形成的对买方的应收账款转让给保理公司,由保理公司对其提供融资,保理公司再将其融资债权转让给专项计划进行资产证券化。保理公司的基础资产具有以下特点:

1. 期限短,保理公司的融资期限取决于买方的回款时间,一般来说原始的商品或服务贸易下,账期一般为 3 到 6 个月,所以保理对卖方的保理融资债权同样也不超过 6 个月。

2. 买方信用更重要,对保理基础资产来说第一还款源来自于买方而非融资人(卖方),这也是保理业务的最大特点即卖方借钱,买方还钱,所以作为第一还款源的买方信用尤其重要。

因此在筛选确定保理公司证券化资产时除了遵循一般的资产选择原理外,比如要有预期稳定的现金流、稳定的现金流历史记录、同质性、分散化、相当的规模、期限类似之外,还要考虑保理公司基础资产的特点,确保资产的优质性,重要的有以下几点:

优先选择买方信用好的,买方是第一还款源,首先对买方资信、行业、业务规模、实力进行考察,选择买方资质较好的。

选择有追索权的保理基础资产,有追索权保理相当于多加了一道风险屏障,在买方不回款的情况,卖方负责赎回原始资产。

选择保理基础资产无法律瑕疵的,保理基础资产是卖方(融资人)的应收账款转让融资,按照合同法第 80 条规定,转让效力取决于是否通知到买方,如果买方禁止债权转让,基于卖方债权转让而提供融资的保理基础资产是没有法律保障的。

选择原始贸易合同下账期固定的,保理基础资产的回款时间取决于买卖双方在原始贸易合同下的结算条款约定,因此要保证保理基础资产有稳定的现金流,必须选择那些在原始贸易合同下结算时间固定的。

(二)保理基础资产的循环购买

保理资产证券化产品存续期一般为三年,而保理基础资产一般期限较短,6个月以内的保理融资居多,由此便产生了保理资产证券化产品与保理基础资产期限错配的问题,为解决此问题,便需要对保理基础资产进行循环购买。

保理基础资产循环购买也就是说在专项计划存续期内,在初始购买的保理基础资产到期回款以后,用回收款再继续购买保理公司的基础资产,直至专项计划到期。保理基础资产的循环购买相对基础资产的一次性转让购买,存在一定风险,包括:

1. 后续资产不足的风险,保理基础资产平均期限 3-6 个月,也就是说不到半年池内基础资产就要面临一轮更替,需要重新购入等同于甚至稍大于原始规模的基础资产,如果保理公司业务萎缩,无法提供足量的满足入池条件的基础资产,则以保理基础资产为支撑的专项计划将不得不被加速清偿或者提前终止。

2. 入池资产质量下降的风险,因为基础资产期限与专项计划期限错配,基础资产到期后需要循环购买,由此可能存在的问题是,原始入池的基础资产质量比较高,而后续质量下降,或者满足条件的基础资产比较少,为了计划的持续,不得不降低标准。为应对以上风险,需要在产品方案中进行一定的设计,常见的措施比如:

(1)初始资产的选择

初始基础资产的选择非常关键,除了要考虑资产是否优质外,还有考虑资产是否具有持续性,也就是说卖方是否会持续产生应收账款,是否持续将应收账款转让给保理公司作融资,选择初始资产时尽量选择买卖双方贸易关系稳定,卖方与保理企业合作具有长期性的,这样该项保理资产可以持续产生和购买,那么入池资产不足和质量下降的风险将大大降低。

(2)设定明确的入池资产标准

为保证资产质量不下降,必须对后续的入池资产标准做出明确约定,包括买卖双方资质、所处行业,以及保理成数、融资利率等,约定越详细,标准也明确,后续入池资产质量下降风险越小。

(3)加速偿还机制或者提前终止机制

如果出现后续资产不足,而且一定期限后仍无法提供足额后续资产,专项计划对投资者提前清偿分配收益或者计划提前中止。

(4)保理商必须建立完善的 IT 系统

管理人可以随时从保理公司 IT 系统中看到当前资产情况,每项资产清单明细,对资产状况进行检查监督,按各个维度选择相应的资产入池。