来源丨广发证券发展研究中心非金属建材小组

团队丨邹戈、谢璐、张乾、苗蒙

事件

中国巨石发布2021年一季报,公司21Q1营业收入39.96亿元,同比+63.62%,归母净利润10.63亿元,同比+243.56%,扣非净利润10.59亿元,同比+221.03%。

下游需求强劲驱动量价齐升,库存周转天数接近历史底部水平

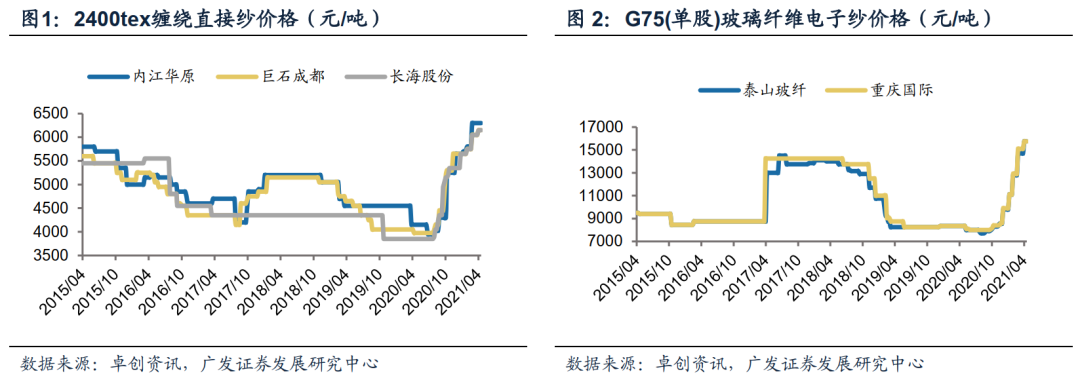

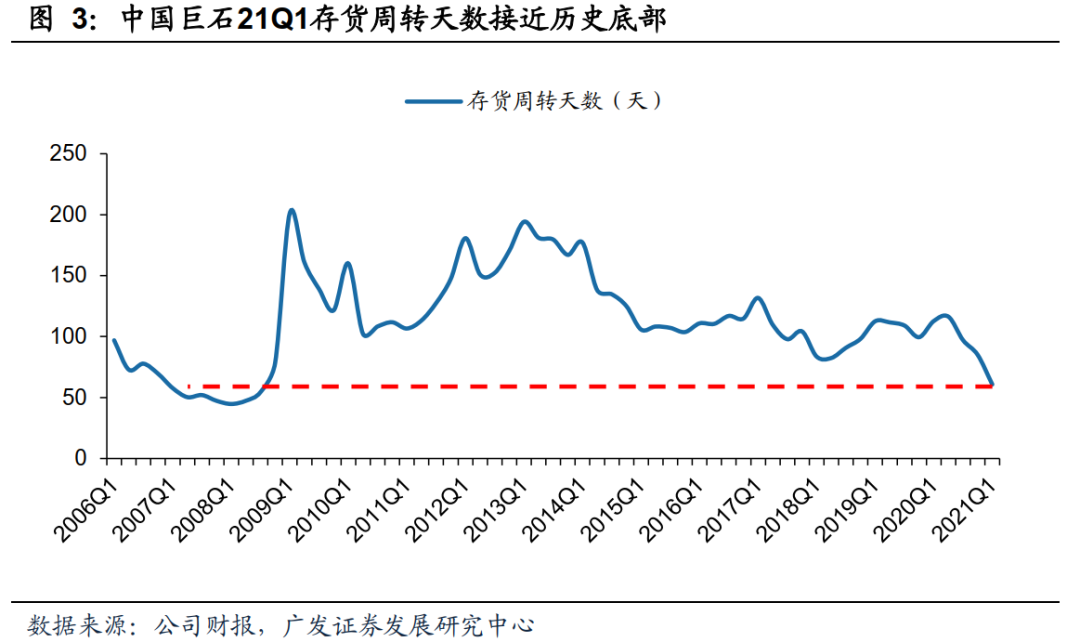

公司业绩表现大幅超预期主要是源于玻纤行业景气回升,需求强劲叠加新增供给有限推动玻纤产品涨价潮,年初至4月23日2400tex缠绕直接纱均价同比+45%,G75(单股)玻纤电子纱均价同比+62%。下游需求强劲驱动量价齐升。公司整体库存水平接近历史底部水平。我们预计上半年玻纤行业将继续保持供不应求的态势,下半年新产能释放供需关系将走向平稳(稳价稳量),公司作为行业龙头全年高增长可期。

成本管控优势带来利润率大幅提升

21Q1公司毛利率43.52%,同比+12.13pct,环比20Q4提升3.26pct,考虑到会计准则变化21Q1毛利率接近历史高位。毛利率大幅提升一方面是来自玻纤量价齐升,另一方面我们预计2020年下半年以来陆续投产的总部智能制造基地粗纱二期、成都基地产线进一步降低整体能耗水平及制造成本。

投资建议

公司是全球玻纤行业龙头,护城河牢固,长期竞争优势领跑行业。展望2021年,公司有望迎来量价齐升,我们预计公司2021-2023年EPS分别为1.37/1.58/1.77元,按最新收盘价计算对应PE分别为13.6/11.9/10.6倍,参考可比公司业绩增长与估值,我们维持公司29.5元/股合理价值不变,对应2021年PE估值21.5X,维持“买入”评级。

风险提示

海外疫情反复,下游需求不及预期,行业新增供给超预期。

中国巨石发布2021年一季报,公司21Q1营业收入39.96亿元,同比+63.62%,归母净利润10.63亿元,同比+243.56%(接近预告上限值10.84亿元),扣非净利润10.59亿元,同比+221.03%(略超预告上限值10.34亿元)。

下游需求强劲驱动量价齐升,库存周转天数接近历史底部水平

公司业绩表现大幅超预期主要是源于玻纤行业景气回升,公司量价齐升。根据Wind数据,国内需求来看,玻纤产品主要下游风电、汽车需求强劲,21Q1全国新增风电装机容量526万千瓦,同比+123%,全国汽车产量635万辆,同比+83%;海外需求来看,全球经济复苏带来玻纤需求回暖,2021年3月摩根大通全球制造业PMI达到疫情后最高值55.0。需求强劲叠加新增供给有限推动玻纤产品涨价潮,根据卓创资讯,年初至4月23日2400tex缠绕直接纱均价同比+45%,G75(单股)玻纤电子纱均价同比+62%。下游需求强劲驱动量价齐升。公司整体库存水平进一步下降,21Q1库存周转天数60.75天,环比20Q4下降24天,接近历史底部水平。我们预计上半年玻纤行业将继续保持供不应求的态势,下半年新产能释放供需关系将走向平稳(稳价稳量),公司作为行业龙头全年高增长可期。

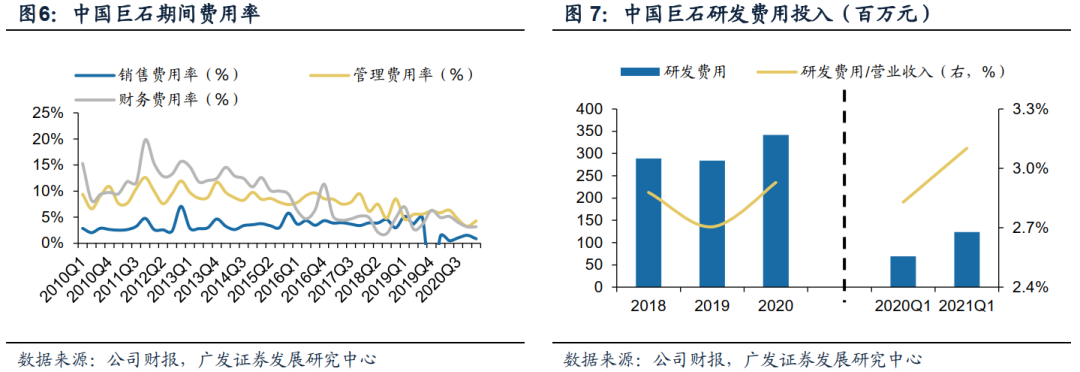

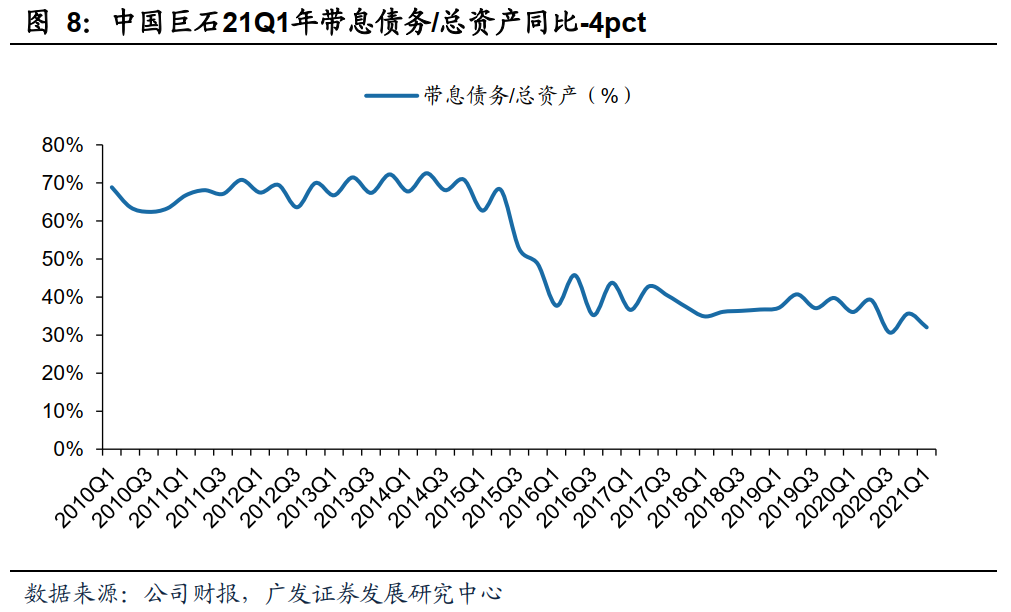

21Q1公司毛利率43.52%,同比+12.13pct,环比20Q4提升3.26pct,考虑到会计准则变化21Q1毛利率接近历史高位。毛利率大幅提升一方面是来自玻纤量价齐升,另一方面我们预计2020年下半年以来陆续投产的总部智能制造基地粗纱二期、成都基地产线进一步降低整体能耗水平及制造成本。21Q1公司归母净利率26.61%,同比+13.94pct,剔除资产处置收益影响环比20Q4提升7.55pct。费用端来看,21Q1销售费用率0.86%,同比-0.50pct,管理费用率4.31%,同比-1.54pct,财务费用率3.16%,同比-1.78pct(带息债务/总资产同比下降4pct),公司精细化管理背后是持续的研发投入,21Q1研发费用/营业收入3.10%,同比+0.27pct,研发投入主要用于科技研发和创新管理等方面。公司“成本低、盈利高、结构优”的行业地位进一步彰显,这也是公司长期能领跑行业的核心竞争力之一。

我们认为公司全年有望实现量价齐升:(1)量:2020年公司项目建设有序推进,桐乡总部智能制造基地粗纱二期年产15万吨无碱玻纤池窑拉丝生产线于2020年6月9日点火;成都生产基地年产13万吨无碱玻纤池窑拉丝生产线以及年产12万吨无碱玻纤池窑拉丝生产线分别于2020年7月23日、9月20日顺利点火。截止2020年底,年产15万吨玻璃纤维智能制造生产线扩建项目(根据公司超短融募集说明书,预计项目2021年建成)、年产6万吨电子纱暨年产3亿米电子布生产线项目推进中,工程进度50%。(2)价:截至2021年4月23日,2400tex缠绕直接纱价格同比+55.32%,G75电子纱价格同比+88.62%。量价齐升的背后根本原因在于新增供给有限叠加下游需求持续复苏带来行业高景气可持续。需求端,全球玻纤需求与全球GDP增速明显正相关,随着新冠疫苗接种持续推进,全球经济复苏将带来玻纤需求回暖(摩根大通全球制造业PMI已于2020下半年快速回升)。供给端:预计2021年行业新增玻纤产能有限,同时2021年起行业有望进入新一轮冷修周期。

公司是全球玻纤行业龙头,护城河牢固,长期竞争优势领跑行业。展望2021年,公司有望迎来量价齐升,我们预计公司2021-2023年EPS分别为1.37/1.58/1.77元,按最新收盘价计算对应PE分别为13.6/11.9/10.6倍,参考可比公司业绩增长与估值,我们维持公司29.5元/股合理价值不变,对应2021年PE估值21.5X,维持“买入”评级。

海外疫情具有不确定性:公司2020年海外收入占比25.70%,海外疫情恶化可能影响公司产品需求,公司收入及业绩可能不及预期;

行业新增供给超预期:若行业新增供给超预期,玻纤价格可能不及预期,公司收入及业绩可能不及预期;

风电需求不及预期:玻纤下游需求重要来源是风电,2020年全国新增风电装机容量达历史新高,同比+179%,若风电需求下滑可能影响行业供需关系,公司收入及业绩可能不及预期;

原材料及燃料价格波动:玻璃纤维主要原材料为叶蜡石、石灰石等,主要燃料为天然气,若原材料及燃料价格波动,公司业绩可能不及预期。

文章来源

本报告摘自:2021年4月27日发布的《中国巨石(600176.SH):量价齐升延续高景气,成本低盈利高体现公司竞争力》

邹 戈 SAC执证号:S0260512020001

谢 璐 SAC执证号:S0260514080004

SFC CE NO. BMB592

❖邹戈

★非金属建材行业首席分析师

✎上海交通大学财务与会计硕士

®2011年进入广发证券发展研究中心

☎手机:186-1619-0932

✉