A股市场回顾及策略

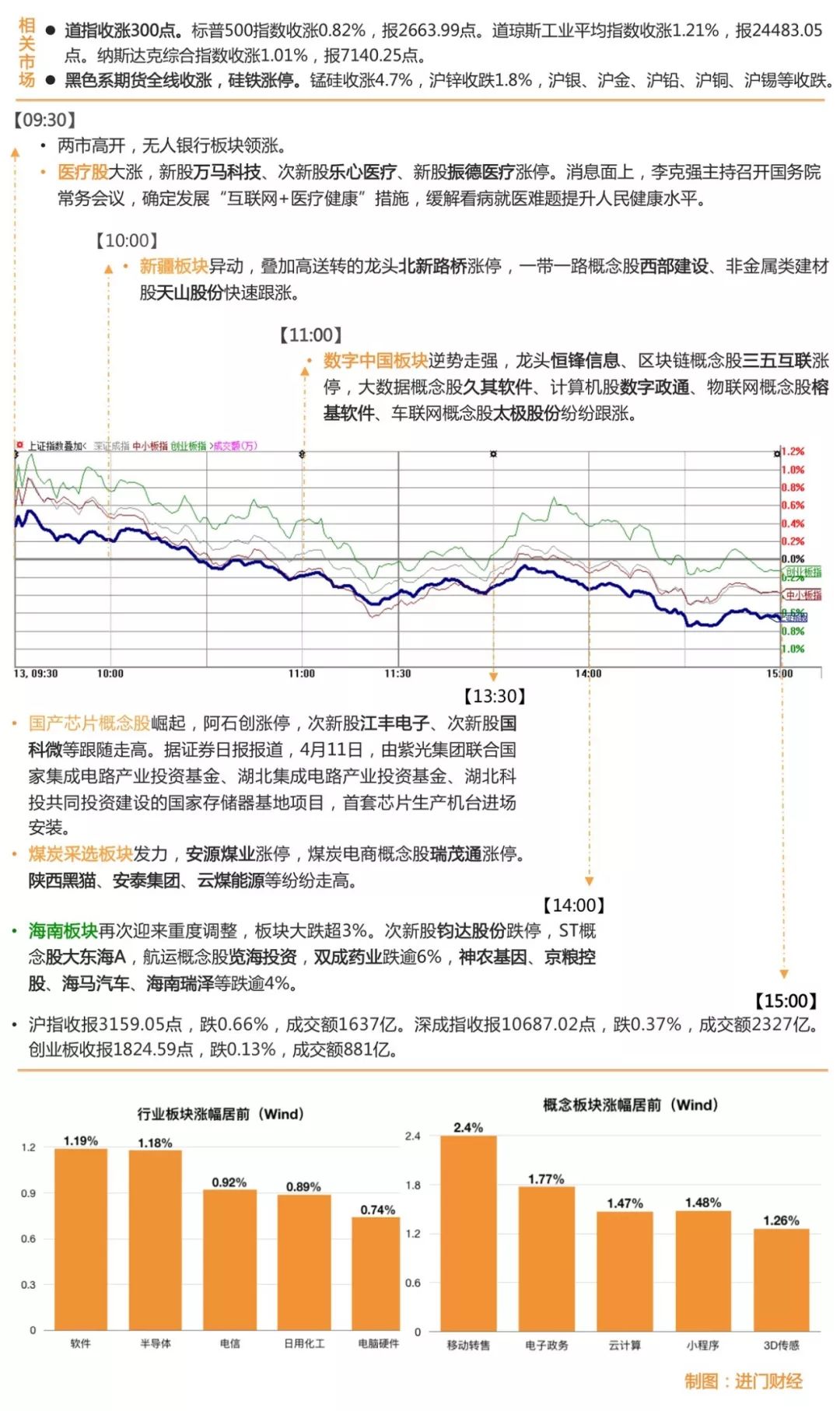

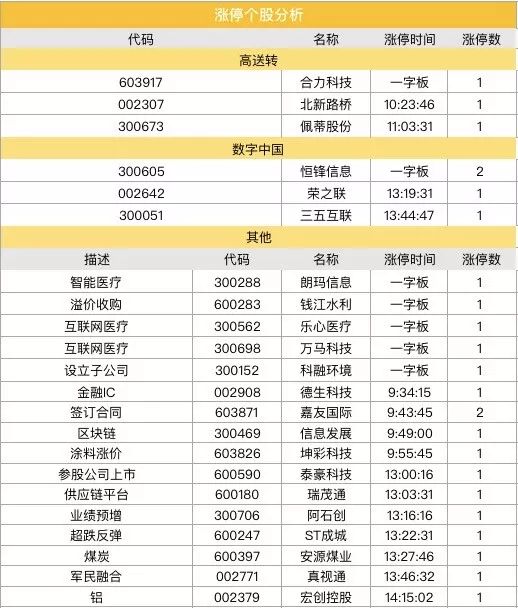

周五沪指高开低走,全天下跌0.66%,全周微涨0.89%。深成指全天下跌0.37%,全周微涨0.02%。创业板指周五下跌0.13%,日K线四连阴,全周下跌0.67%。周五成交进一步萎缩,两市合计成交3963亿元。值得注意的是,周五两市涨停个股不足30只,而跌停个股则近20只。热点方面,计算机板块领涨两市,泰豪科技、三五互联等多只股票涨停。煤炭板块涨幅紧随其后,但整体涨幅有限,仅安源煤业尾盘封涨停。其他整体表现稍强的板块还有量子通信、电商概念等。海南、仿制药、黄金概念位于跌幅榜前列。

方正证券认为,低于预期的经济数据,上下游又难以形成向上合力,A股难有系统性行情,结构性行情仍为主基调。操作上,轻指数、重个股,逢低关注人工智能、高端制造、国企改革及底部滞涨股。

图解涨停股

热点事件解析

今日牛板:软件&电子政务

主要逻辑:国家级电子政务重磅政策落地

4月13日软件板块走强,彩讯股份(300634)、信息发展(300469)、恒锋信息(300605)、真视通(002771)等多股涨停,共94只个股上涨。同时,电子政务板块上涨1.77%,19只个股上涨。

4月11日,一年一度的CDN行业盛典——“2018第六届亚太CDN峰会”在北京召开,本次会议的主题是“未来视频行业CDN应用”。

机构解读:

东吴证券计算机行业赫彪认为,新价值锚的重塑推动计算机行业细分龙头迎来估值修复和提升,目前看这一趋势将会维持,而此前机构在计算机行业持仓较低,随着机构配置转向新经济,计算机细分龙头行情有望逐次轮涨展开。

从产业看,云计算产业进入放量落地发展期,有望成为未来两年计算机行业的主线,当前时点我们仍然重点推荐数字中国尤其是电子政务龙头,以及前期滞涨的细分龙头

:卫士通(002268)、太极股份(002368)、飞利信(300287)、启明星辰(002439)、中国长城(000066),同时继续推荐业绩有望持续超预期的用友网络(600588)、美亚柏科(300188)、赢时胜(300377)、汉得信息(300170)等。

方正证券计算机应用行业安永平指出, 2017 年一系列国家级电子政务重磅政策落地,2018年数字中国大会后,电子政务有望成为信息化3.0 投资重点方向 。

数字中国建设在即,数字政府是电子政务必然趋势 。目前电子政务领域相关个股在数字政府建设方面都有优势企业,系统集成、协同管理、平台建设、政务大数据、智能会议、 智能城市、网络安全等均有对应个股,因此可以看出数字政府建设具有良好的技术基础和市场基础,数字政府应用落地前景十分明朗。

今日牛板:云计算

主要逻辑:

市场前景、基本面与政策环境共同支撑

4月14日云计算板块上涨1.47%,三五互联(300051)、荣之联(002642)涨停,博彦科技(002649)、科大国创(300520)涨超5%。

消息面上,中国科技云门户12日正式上线发布,标志着“中国科技云”工程的建设从此迈上了快车道。“中国科技云”是基于云计算的国家科研信息化基础设施,被写入《“十三五”国家信息化发展规划》,并于2017年12月第四届世界互联网大会上正式启动建设。

机构解读:中信证券计算机行业分析师杨泽原认为,

云计算产业在市场前景、当前基本面与政策环境的共同支撑下,将迎来投资配置良机,云计算将是 2018年及之后计算机板块不容错过的核心主线。

云计算投资聚焦点逐步由 IaaS 扩展至 SaaS,同时工业互联网等行业性政策性需求,有望进一步超市场预期,并将持续拉动云计算发展;其次,云计算发展也给上游IT基础设施带来增量需求,外部环境也提升了其自主可控紧迫度。

民生证券通信行业分析师杨锟指出,据IDC预测,2018年,我国公有云市场将实现50%增长,同时也将带动 IDC 产业实现40%的高速发展,同时

到2021年,我国公有云市场有望达到138.97亿美元。受益于行业高景气度,预计2018年IDC及云计算行业公司有望继续实现良好业绩。企业云化比例不断提升,IDC、云计算市场空间巨大,推荐光环新网(300383)。

今日牛板:半导体

主要逻辑:半导体产业链迎来黄金发展期

4月13日半导体板块活跃,北方华创(002371)、全志科技(300458)、太极实业(600667)均有不错表现。

消息面上,4月12日,

在2018年中国半导体市场年会暨“IC”中国峰会上,国家工信部副部长罗文如是表示。:

“经过多方努力,我国半导体产业取得了显著的成效,产业规模快速发展壮大,2017年全行业销售额达到5441亿元。”中国半导体行业协会数据显示,2017年中国集成电路产业销售额达到5411.3亿元,同比增长达24.8%,其中,集成电路制造业2017年同比增长28.5%,销售额达到1448.1亿元。

机构解读:新时代证券中小盘分析师孙金钜认为,中国半导体产业链迎来黄金发展期。

未来在较长时间内,手机芯片市场会不断增长,手机仍将是引领半导体产业成长的主要动力来源,并且手机板 块有望成为 2017年IC销售市场的最大终端系统类别。未来随着 IoT 以及 2020 年 5G 商用的临近、AI 逐步走向成熟,逐渐成为下世代半导体产业的成长动能,并且有望推动半导体产业重回景气周期。

进门财经APP路演回顾

天风证券|银行首席廖志明:大行年报综述:PPOP增速大升, ROE有望企稳回升

四大行整体盈利增速由2016年的0.2%的历史低位水平,回升至2017年的4.1%,业绩反转,主要由息差平稳和资产质量改善带动。在息差进一步改善与资产质量向好之下,我们预计,四大行2018年盈利增速将进一步上行至10%左右。

2018年监管的重点或仍落在同业、理财、表外业务等方面。预计严监管和市场利率高位之下,“表外转表内”、 “非标转贷”等推升贷款需求,大行将较为受益。我们认为,在这一背景下,大行业务相对规范,仍将持续受益,拨备前净利润增速有望进一步提升。在稳健的拨备政策下,营收提速推升盈利增速,ROE有望企稳回升。

我们认为,银行股或是三重底(业绩、估值、持仓),4月反弹行情可期。息差改善之下4月中下旬披露的一季报业绩预计较好,或是催化剂。当前,四大行AH溢价率已大幅下降,四大行或大行情。

进门财经APP路演预告

4月13日

19:30 #专场 长江宏观策略联合行业:PPP跟踪电话会议第1期:清库结束,我们应该关注什么?

20:30 #机构通 华金证券|中小创首席谭志勇:庖丁解牛

4月15日

16:00 #机构通 招商证券|总量的视野:宏观、策略、固收、银行、非银、房地产行业最新形势解读

19:00 东兴证券|食品饮料首席刘畅:次高端白酒究竟景气到什么程度

19:30 #专场 海通证券|海通周期团队最新观点汇报

20:00 #机构通 中银国际|策略首席陈乐天:风险重估——二季度A股投资策略

20:00 #机构通 广发证券|广发周日谈(第106期)

20:00 #机构通 东北证券|医药行业:医疗IT投资机会电话会议

20:00 #机构通 招商证券|成长的力量:TMT、军工、中小盘最新投资策略分析

长按二维码可收看直播

扫码下载进门财经

声明:

在任何情况下,本微信公众号所推送信息或所表述的意见并不构成本微信公众号对任何人的投资建议。读者应对本微信公众号中的内容自行加以判断,并承担因使用内容而引起的所有风险;不应以本微信公众号推送内容取代其独立判断或仅根据本微信公众号推送内容做出决策。除非法律法规有明确规定,在任何情况下进门财经无法且不会对因读者使用本微信公众号的内容等行为而引致的任何损失或损害承担任何责任。市场有风险,投资需谨慎!