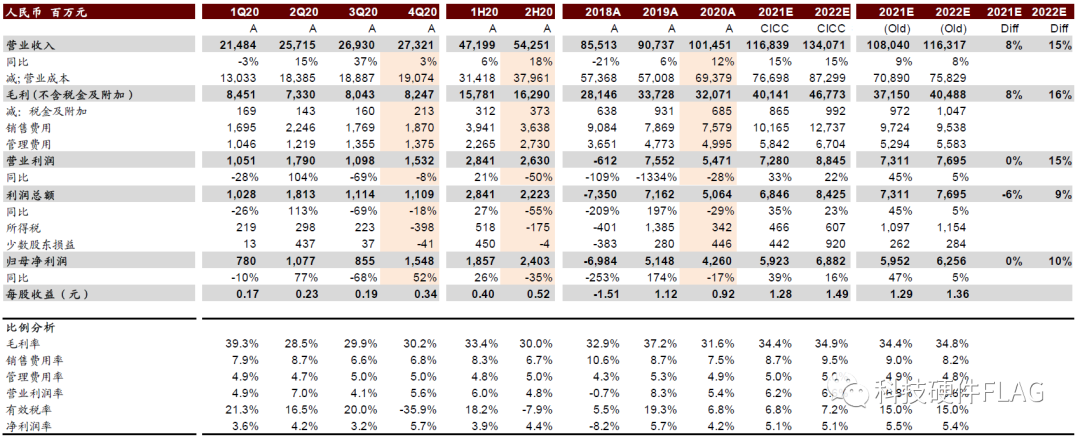

4Q20业绩符合我们预期,1Q21利润增速达历史较好水平

公司公布

2020

年业绩:营收

1,014.51

亿元,同比增长

11.81%

,略超我们此前预期

2%

;归母净利润

42.60

亿元,同比下滑

17.25%

,超过我们此前预期

6%

,业绩下滑主要源于

2019

年的非经常性损益造成。全年业绩和快报基本相符。

2020

年扣非净利润

10.36

亿元,同比大幅提升

114%

。同时公司公告

1Q21

预告,归母净利润

18~24

亿元,同比增长

131%~208%

,其中考虑中兴高达转让税前利润

7.74

亿元,利润增速有望达到历史较好水平。

2020

年疫情加大了全球对网络的依赖度。中兴通讯进一步聚焦运营商市场。

公司

5G

全球发货量排名全球第二。国内市场

5G

份额提升,同时推动

5G

消息、

IP/

固网、视频、通信能源等业务成长;海外市场

2H20

扭转了上半年的下滑趋势,继续耕耘价值市场。运营商市场营收全年同比增长

11%

,其中

2H20

同比增长

15%

,主要为

3Q20

带动的收入增长,毛利率降至

31.51%

。但我们认为产品单价趋稳,成本费用优化,公司营收规模和毛利率水平有望继续提升和改善。

2021

年,国内市场电联资本开支(同比提升

3%

)向

5G

和数字化方向倾斜,

5G

单基站分摊

Capex

温和下滑。公司通过成本优化和技术升级(如

2Q20

启用新芯片平台)有望实现毛利率提升;同时在

700MHz

新市场中有望提升业务收入。我们认为海外市场

5G

建设将稳步推进,同时有可能突破头部运营商客户。

公司计划更多关注政企和消费者市场的业务延伸,加强市场、客户、渠道、品牌投入。

►

在政企市场明确了产品自研、生态合作的方向。公司依托运营商市场积累,依托数据中心基础设施、

GoldenDB

数据库、视频物联、汽车电子等产品实现业务成长。

GoldenDB

成为国内首个在大型银行核心业务系统正式商用的国产金融交易型分布式数据库。数据中心全模块方案正式商用,中标互联网头部企业。企业安全办公方案助力疫情期间企业快速复工,实现

3

万多名研发人员远程办公。全年业务实现

23%

的增长,其中

2H20

增速高达

45%

;毛利率全年达到

28.82%

,基本实现同比持平。公司计划后续将继续加大市场、客户、渠道、品牌投入。

►

消费者业务整合手机三大品牌,重获努比亚控股权,推动屏下摄像头

/3D

光学技术的商用,同时实现移动数据终端和家庭信息终端等产品的发展。

2020

年营收同比增长

7.75%

,其中

2H20

营收同比增长

16%

;全年毛利率达到

23.58%

,同比提升

5.68ppt

。后续公司可能择机布局线下市场。

公司

1Q21

业绩快速提升,我们认为公司业务质量有望提升,营收规模和毛利率水平可能均有改善。

4Q20

公司经营活动现金流入基本回到

2017

年较高水平;同时全年减值损失规模同比下滑明显。资产负债率降至

2017

年末水平。同时公司研发费用占收比创历史最高水平;研发人数同比增长

12%

。其他费用率均同比下降,体现了公司管理的有的放矢。

1Q21

公司出售中兴高达,终止挂牌中兴易联,同时增发收购中兴微电子少数股权仍在进行中。

维持

2021

年盈利预测不变,考到公司业务拓展,上调

2022

年净利润

10%

至

68.02

亿元。当前

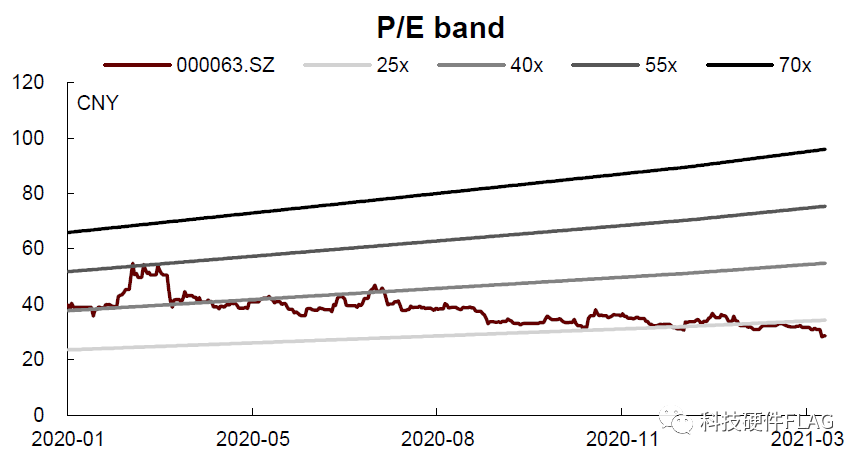

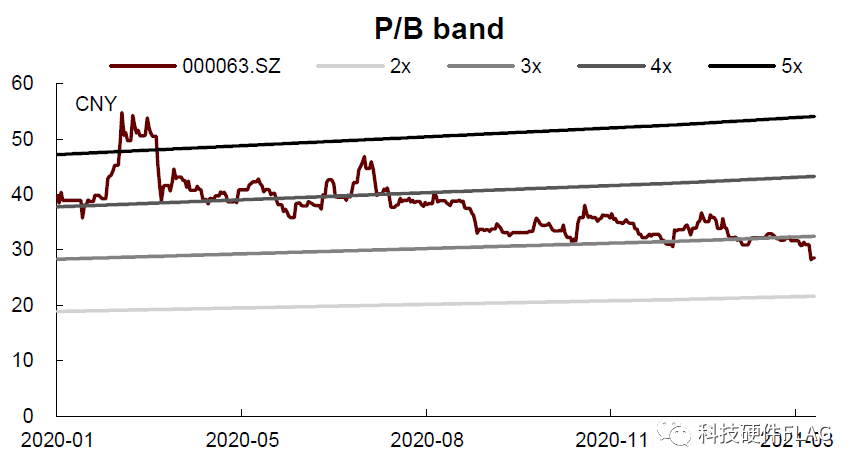

A

股股价对应

2021/2022

年

22.2

倍

/19.1

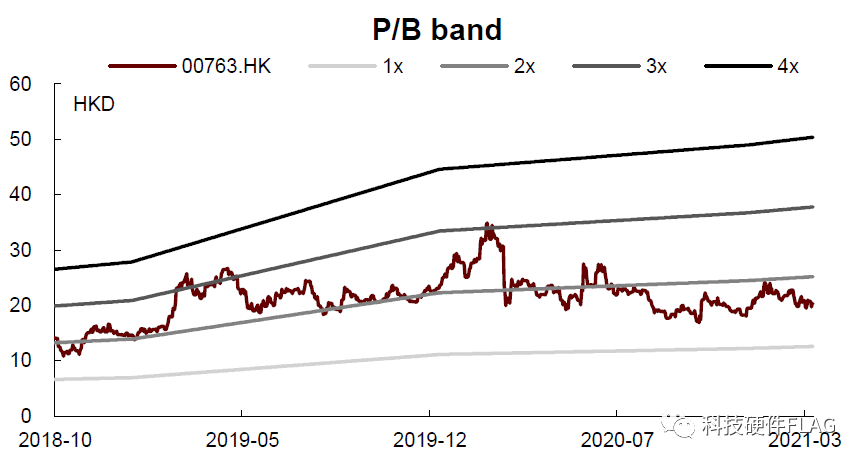

倍市盈率。当前

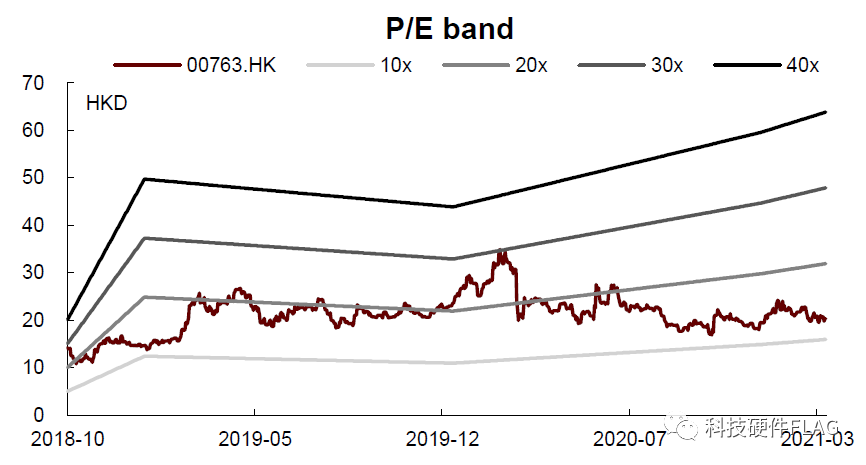

H

股股价对应

2021/2022

年

13.6

倍

/11.7

倍市盈率。

A

股维持跑赢行业评级和

45.15

元目标价,对应

35.2

倍

2021

年市盈率和

30.3

倍

2022

年市盈率,较当前股价有

58.1%

的上行空间。

H

股维持跑赢行业评级和

29.66

港元目标价,对应

19.8

倍

2021

年市盈率和

17.1

倍

2022

年市盈率,较当前股价有

46.1%

的上行空间。

风险

运营商采购节奏难以把握,

2B

业务拓展竞争激烈。

注:此表中毛利

=

营业收入

-

营业成本;第二页财务数据中毛利率

=

营业收入

-

营业成本

-

税金及附加

本文

摘自:

2021

年

3

月

17

日已经发布的

《

中兴通讯(A/H):聚焦主业发展,收缩边界管理,1Q21利润增速有望达历史较好水平

》

彭 虎

SAC

执证编号

:

S

0080521020001

闫慧辰

SAC

执证编号

:

S0080518120002

陈 昊

SAC

执证编号

:

S0080520120009

SFC CE Ref:

BQS925

胡炯益

SAC

执证编号