传统产品油缸收入和毛利率大幅提升。

上半年恒立受益于下游挖机行业的强劲增长,销售挖掘机专用油缸22.6万只,同比增长45.46%,实现销售收入9.8亿元,同比增长61.20%。重型装备用非标准油缸6.57万只,同比增长19.33%,实现销售收入5.86亿元,同比增长29.29%。今年上半年非标产线被挖机油缸占用了部分产能,影响了非标油缸的产销,但是主要做了9米的大型非标油缸,非标油缸毛利率提升了10个百分点。

新产品液压件进入质变,盈利大幅提升。

上半年子公司液压科技实现营业收入3.2亿元,同比增长220.30%,实现净利润3550万元,去年液压科技亏损2330万元,净利率11%,盈利水平同比大幅提升,我们预计未来液压件净利率提升到15~20%是常态。上半年,挖掘机主控泵阀共销售1.5万余套,实现营业收入2.38亿元,同比增长376.53%,主要是9吨及以下小挖泵阀,市占率22%左右。中挖泵阀7月开始批量试生产,今年预计5000套,中挖泵阀国内竞争格局好于小挖泵阀,明年销量和盈利将大幅提升。

我们分析上半年业绩大超预期,主要是规模效应、产品结构优化和汇兑收益的影响。

1)上半年产品综合毛利率较去年同期增加6.50个百分点,增幅最大的还是油缸,我们预计挖掘机油缸毛利率达到40%以上,盾构机油缸毛利率35%左右,液压泵阀毛利率提升到24%左右。由于规模效应,销售费用率和管理费用率较去年同期合计减少2.44个百分点。另外,今年第二季度美元兑人民币汇率大幅回升,上半年汇兑收益1431万,二季度汇兑收益增加了5000万元,消化了一季度3700万左右的汇兑损失。

上半年应收账款6.73亿,同比增长54%,增长幅度和收入增长相匹配,6月订单增长较大,公司账款回收期是1个月。上半年经营活动产生的现金流1.9亿元,同比下降46%,主要是支付的各项税费增长50%,支付的其他与经营

活动有关的现金增长

33%

,其中研发支出

7668

万元,同比增长

1.67

倍。

公司继续拓展海外大客户,对美出口今年更将翻倍增长,平滑国内行业周期波动

。上半年出口

3.97

亿元,占比约

18%

,出口毛利率约

34%

,相比去年略有下降,和国内销售毛利率接近。预计

2018

年为美国高空作业平台客户生产的油缸今年开始放量,预计对美出口将达到

5000

万美元,同比增长

1.5

倍,短期若关税增加

25%

,对公司偏利空,但是影响非常有限,公司可以通过对部分客户提价、人民币贬值消化一部分,未来可能东南亚建厂减少关税的影响。

维持强烈推荐评级和

300

亿市值目标

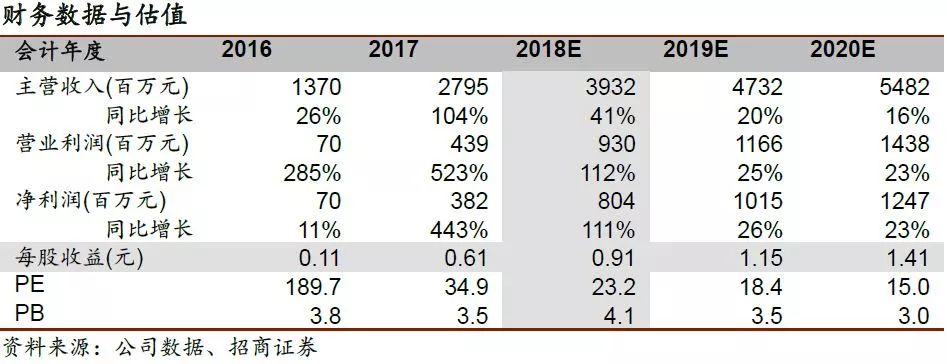

。考虑规模效应和新产品逐步批量投产,我们上调今年挖掘机油缸毛利率、液压件毛利率、减少管理费用比率,预计

2018-2020

年归母净利润为

8

亿(上调

20%

)、

10

亿、

12.5

亿,

2018

、

2019

年

PE

为

23

倍、

18

倍,作为液压件龙头公司,行业垄断地位,合理

PE

在

30

倍左右,维持强烈推荐评级,今年目标市值

240

亿,明年

300

亿目标。

风险提示:

工程机械行业整体下滑;挖机泵阀销量、利润率不及预期;贸易战致海外收入大幅下降。