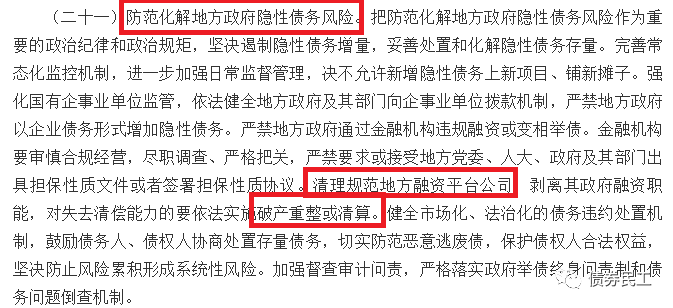

2021年4月13日,国务院印发了《关于进一步深化预算管理制度改革的意见》(国发〔2021〕5号)(以下简称“《意见》”),提出“

清理规范地方融资平台公司,剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算

”。由于城投公司在信用债券市场上独特的地位,这个《意见》在市场上引起了很大的关注。

首先需要说明的是,《意见》中关于地方政府融资平台的意见,是在

“防范化解地方政府隐性债务风险

”项下的,

重点关注的是隐性债务

。

其次,这种关注和恐慌是完全没有必要的,因为“

地方融资平台公司破产重整”已经

不是政策文件第一次提出

,

此前多份监管文件中已经提出了这个概念

。

一、

“

地方融资平台公司破产重整”

不是政策文件第一次提出

经债券民工梳理对于地方政府融资平台的相关监管文件,

在《意见》出台之前,至少有两个文件提出了类似的概念

:

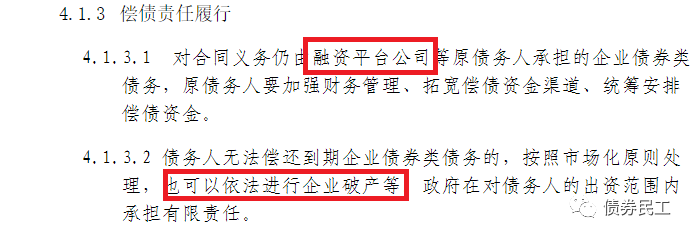

1、财政部于2016年11月3日印发了《

地方政府性债务风险分类处置指南

》(

财预[2016]152号

)(以下简称“处置指南”),

对于地方政府性债务风险的处置设置了明确的规定

。

(1)对于

银行贷款、建设—移交(BT)类债务偿债责任履行

,债务人(融资平台公司)无法偿还到期银行贷款和建设—移交(BT)类债务的,可以通过债务展期等方式进行

债务重组

或者通过

企业破产

等市场化方式处置。这里提出的债务重组和企业破产实际上

就是指地方政府融资平台的破产重整

。而且《处置指南》中明确,

政府只在出资范围内承担有限责任

,将政府和地方政府融资平台之间的关系和责任进行了明确的划分。

(2)对于企业债券的偿债责任履行,鼓励债务人(融资平台公司)按照企业债券类债务有关管理政策

进行债务重组

或者通过

企业破产

等市场化方式处置。这里的企业债券概念应该是

广义上的信用债券概念

,也是通过债务重组和破产方式进行化解债务问题。

2、2018年9月13日,中共中央办公厅 国务院办公厅印发《关于加强国有企业资产负债约束的指导意见》(以下简称“《

指导意见

》”),明确规定对

严重资不抵债失去清偿能力的地方政府融资平台公司,依法实施破产重整或清算

。《指导意见》中对于地方政府融资平台发生债务问题的处理意见非常明确

,和本次《意见》的内容类似

。

二、城投信仰的打破还需要时间

从概念上来讲,

地方政府融资平台和城投公司基本上市可以划等号的

。

城投债已经是信用债券非常重要的一个组成部分

。

根据wind资讯的信用债研究和城投债研究统计数据,截至2021年4月14日,信用债券存量金额为399,209.96亿元,存续只数为36,022只;城投债存量金额为115,441.01亿元,占信用债券的比例为28.92%,存续债数为14,404只

,

占信用债券的比例为39.99%

。

如果单纯从信用债券市场看,

地方政府融资平台依然是信用债券市场的王者

,除了几次技术性违约,保持着极其优秀的信用状态。

但是从非标市场来看,地方政府融资平台违约已经屡见不鲜了。

虽然很多人不喜欢非标产品,但是不可否认的是,

非标是企业正常经营过程中不可或缺的润滑剂

。