——作者:徐涛、胡叶倩雯 联系人:晏磊

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

核心观点:

继续聚焦龙头核心品种。

(1)苹果销量稳定ASP及服务业务继续拉动增长,继续聚焦龙头品种。

苹果财报显示,公司自然年2018Q2实现营收533亿美元,同比+17.30%,净利润115亿美元,同比+32%。其中iPhone系列出货4130万台,同比+0.7%,销量稳定,贡献收入299亿美元,同比+20%,ASP达到724美元,同比+19%,环比-0.7%。此外,公司服务业收入和其他产品类收入达到95/37亿美元,分别同比+31/37%。面向2018Q3,公司预计总营收在600亿-620亿美金,将同比+14-18%,按照往年手机端收入占比以及ASP趋势,我们预计整体销量落在4500-4700万部,处于去年同期4670万部附近。

(2)智能机行业销量企稳回升,关注产业链龙头及细分创新。

从苹果公布的数据看,当季销量稳定,下季指引则处于去年同期附近。从行业来看,苹果Q3三款新机发布,安卓厂商采取多机型策略对冲销量影响,整体跌幅持续收窄。我们认为虽然目前换机时长放缓至22.8个月,但智能手机依然是占用客户试用时间最长,创新最集中的方向。其中2018-19年屏下指纹代替传统电容指纹已成确定性趋势,光学方案已被VIVO、华为、小米等厂商采用,并有望在下半年拓展更多机型和终端厂商,超声波方案由巨头高通主推,预计将被三星新机采用。诸如此类的光学,声学及显示交互技术、通信技术的创新都有可能推动下一轮创新潮和换机潮。重点推荐在声光和屏幕领域领先的平台型公司

,如立讯精密,欧菲科技,领益智造,舜宇光学科技,大族激光,瑞声科技、汇顶科技等。

-

每周推荐组合:

消费电子领域推荐声光和屏幕领域领先的平台型公司,包括

立讯精密,欧菲科技,领益智造,舜宇光学科技,大族激光,瑞声科技、汇顶科技等

;半导体8英寸相关建议关注

华虹半导体,杨杰科技

。

-

业内动态:

IC设计:

嵌入式快闪记忆体面临技术与成本难题尤其在车用电子领域

半导体:

三星宣布量产第2代10纳米级行动DRAM

显示面板:

三星SDI可挠式OLED面板通过美国安全测试

智能手机:

传小米、Oppo加入折叠式手机开发行列目标2019年推出

人工智能:

DARPA推出AIE探索计划加速第三次AI发展

-

风险提示:

板块下游需求不及预期,消费电子行业竞争加剧。

行业观点与投资建议:

聚焦核心品种,推荐高景气子板块

消费电子:苹果销量稳定ASP及服务业务继续拉动增长,继续聚焦龙头品种。

苹果于美国东部时间7月31日(北京时间8月1日凌晨)发布2018年财年第三季度财报(即自然年的2018Q2),财报显示,公司自然年2018Q2实现营收533亿美元,同比+17.30%,净利润115亿美元,同比+32%。其中iPhone系列出货4130万台,同比+0.7%,销量稳定,贡献收入299亿美元,同比+20%,ASP达到724美元,同比+19%,环比-0.7%。此外,公司服务业收入和其他产品类收入达到95/37亿美元,分别同比+31/37%。面向2018Q3,公司预计总营收在600亿-620亿美金,将同比+14-18%,按照往年手机端收入占比以及ASP趋势,我们预计整体销量落在4500-4700万部,处于去年同期4670万部附近。

智能机行业销量企稳回升,关注产业链龙头及细分创新。

从苹果公布的数据看,当季销量稳定,下季指引则处于去年同期附近。从行业来看,苹果Q3三款新机发布,安卓厂商采取多机型策略对冲销量影响,整体跌幅持续收窄。我们认为虽然目前换机时长放缓至22.8个月,但智能手机依然是占用客户试用时间最长,创新最集中的方向。其中2018-19年屏下指纹代替传统电容指纹已成确定性趋势,光学方案已被VIVO、华为、小米等厂商采用,并有望在下半年拓展更多机型和终端厂商,超声波方案由巨头高通主推,预计将被三星新机采用。诸如此类的光学,声学及显示交互技术、通信技术的创新都有可能推动下一轮创新潮和换机潮。重点推荐在声光和屏幕领域领先的平台型公司,

如立讯精密,欧菲科技,领益智造,舜宇光学科技,大族激光,瑞声科技、汇顶科技等。

8英寸半导体:持续紧缺涨价,受益产能紧缺涨价有望延续。

受益物理网、云计算、新能源车等市场,MCU、MOSFET等功率半导体器件挤满8英寸产线。目前市场主流为8英寸产线和12英寸产线,全球产能中等8英寸产能占比分别为25/67%,但主流设备厂商将更多资源投入12英寸设备,导致8英寸设备产出有限。从价格上看,目前8英寸产线成本从十几亿人民币提升至超30亿元,相对于12英寸的几十亿美金成本,一方面成本上扬导致扩产动力有限,另一方面目前12英寸替代8英寸的可能性仍然较低,两者共同作用下导致8英寸产线满载,供给紧缺。我们判断在现有局部需求景气(功率半导体+MCU)叠加无新产能的格局将导致涨价和紧张持续。

个股方面,8英寸相关建议关注华虹半导体,杨杰科技。

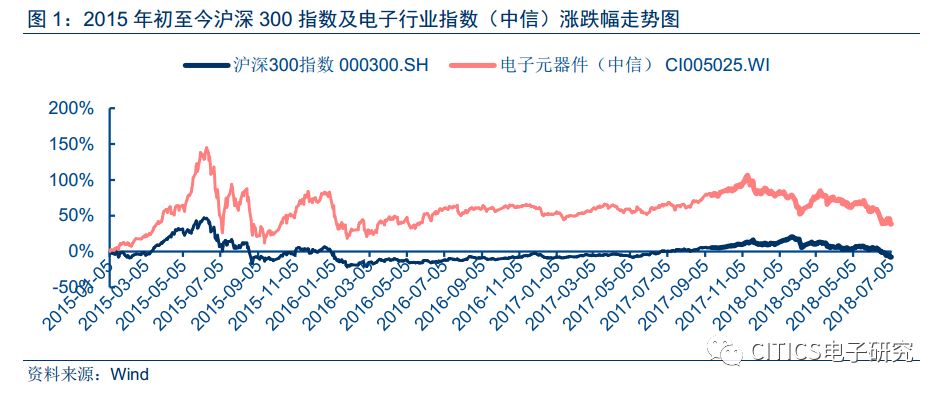

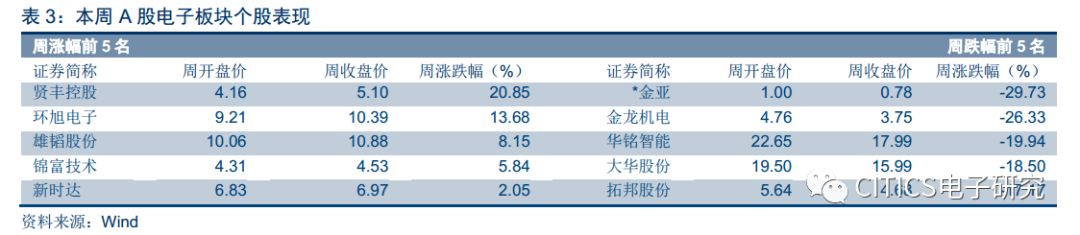

A股市场:板块跑输沪深300指数3.29pct,排名27/29,贤丰控股表现最佳

市场回顾:电子板块跑输沪深300指数3.29pct,板块排名落后。

本周(2018年07月27日至08月04日,下同),沪深300指数下跌5.85%,上证综指下跌4.63%,中小板指数下跌8.14%、创业板指数下跌7.08%。A股中信电子行业指数下跌9.14%,跑输沪深300指数3.29pct,跑输上证综指4.51pct,跑输创业板指数2.06pct,跑输中小板指数1.00pct。CS电子元器件下跌9.14%,在中信行业板块中涨跌幅排名27/29。我们主要跟踪的股票中,本周表现居前的5只股票为贤丰控股(20.85 %)、环旭电子(13.68%)、雄韬股份(8.15 %)、锦富技术(5.84 %)、新时达(2.05%)。

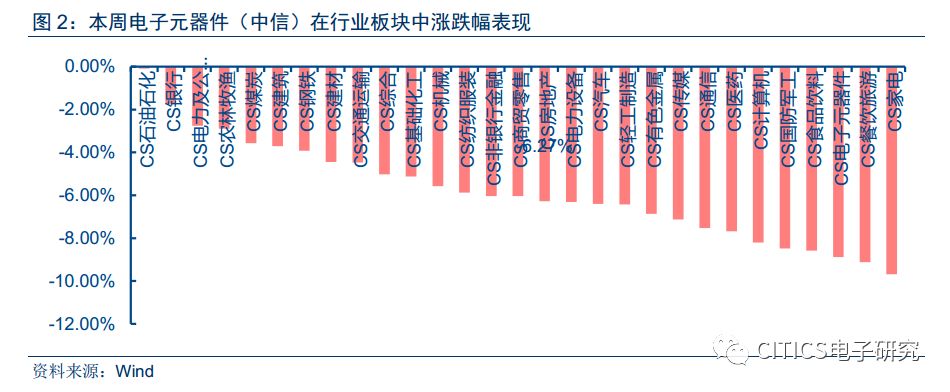

板块及个股表现:各板块均下跌,贤丰控股周表现最佳。

本周(2018年07月27日至08月04日),A股电子板块中,半导体Ⅱ指数的跌幅为8.38 %,跑赢中信电子板块指数0.50pct,电子设备Ⅱ指数跌幅为10.13 %,跑输中信电子板块指数1.25pct。其它元器件Ⅱ指数跌幅为7.98%,跑赢中信电子板块指数0.90pct。板块中涨幅前五的股票分别为贤丰控股(20.85%)、环旭电子(13.68 %)、雄韬股份(8.15 %)、锦富技术(5.84%)、新时达(2.05 %)。跌幅前五的公司分别为*金亚(-29.73 %)、金龙机电(-26.33 %)、华铭智能(-19.94 %)、大华股份(-18.50 %)、拓邦股份(-17.17 %)。

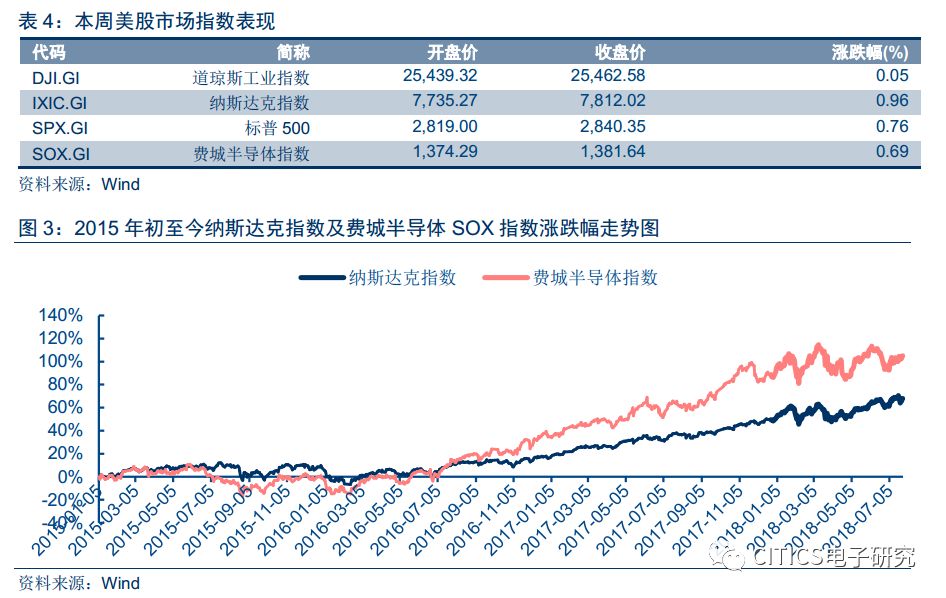

美股市场:费城半导体指数跑赢道琼斯指数0.64pct,科天半导体(

KLA TENCOR

)表现最佳

市场回顾:半导体板块跑赢大盘,高于道琼斯指数0.64pct。

本周(2018年07月27日至08月04日),道琼斯工业指数上涨0.05%,纳斯达克指数上涨0.96%,标普500指数上涨0.76%。本周费城半导体指数上涨0.69%,高于道琼斯指数0.64pct。

个股表现:科天半导体(KLA TENCOR)表现最佳,赛门铁克(SYMANTEC)跌幅最大。

本周(2018年07月27日至08月04日),美股信息技术板块中表现居于前五的公司分别为科天半导体(KLA TENCOR)(11.17%)、苹果公司(APPLE)(8.91%)、哈里斯(HARRIS)(5.52%)、高通公司(QUALCOMM)(4.32%)、英特尔(INTEL)(4.09%)。跌幅前五的公司分别为赛门铁克(SYMANTEC)(-7.14%)、阿卡迈技术(AKAMAI)(-6.32%)、天睿公司(TERADATA)(-5.36%)、动视暴雪(-5.36 %)、摩托罗拉解决方案(-4.68%)。

台

股市

场

:

台股下跌,电子板块跑输大盘0.39pct

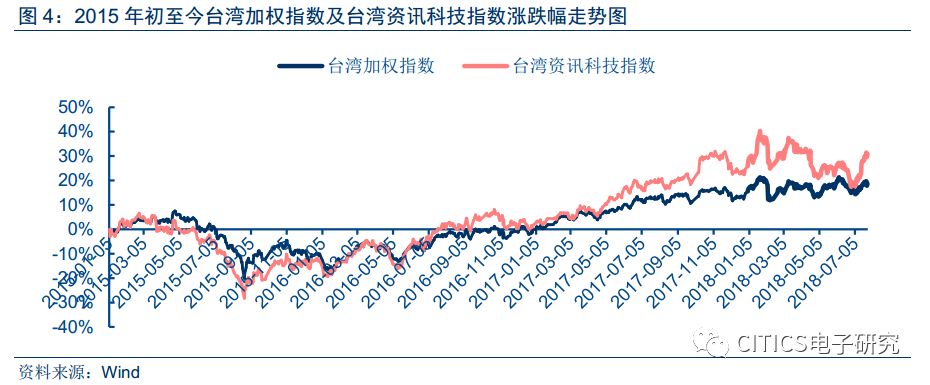

市场回顾:台股整体下跌,台湾电子指数跑输大盘0.39pct。

本周(2018年07月27日至08月04日),台股市场整体下跌0.57%,台湾电子指数下跌0.96%,跑输大盘0.39pct。在台湾上市行业板块中,台湾电子通路指数、台湾其他电子指数、台湾电子零组件指数、台湾电子指数、台湾光电指数、台湾资讯科技指数和台湾半导体指数分别下跌0.78%、上升0.55%、下跌9.38%、下跌0.96%、下跌1.31%、上升0.66%和上升0.52%。

港股市场

:

资讯科技板块

跑输恒生指数2.28pct,瑞远智控表现最佳

市场回顾:资讯科技板块跑输大盘2.28pct。

本周(2018年07月27日至08月04日),港股市场恒生资讯科技业指数下跌6.74%,跑输恒生指数2.28pct。

个股表现:瑞远智控表现最佳,环能国际跌幅最大。

本周(2018年07月27日至08月04日),香港恒生资讯科技业板块中表现居于前五的公司分别为瑞远智控(29.87%)、火岩控股(22.93%)、华邦金融(13.56%)、智傲控股(11.84%)、新威国际(11.23%)。跌幅前五的公司分别为环能国际(-39.29%)、绿领控股(-30.83%)、金山软件(-24.34%)、长飞光纤光缆(-17.71%)、天利控股集团(-17.65%)。

估值状况:

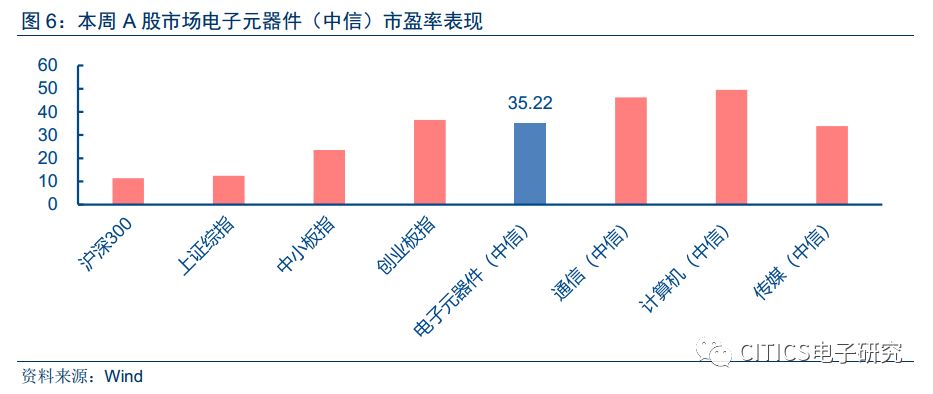

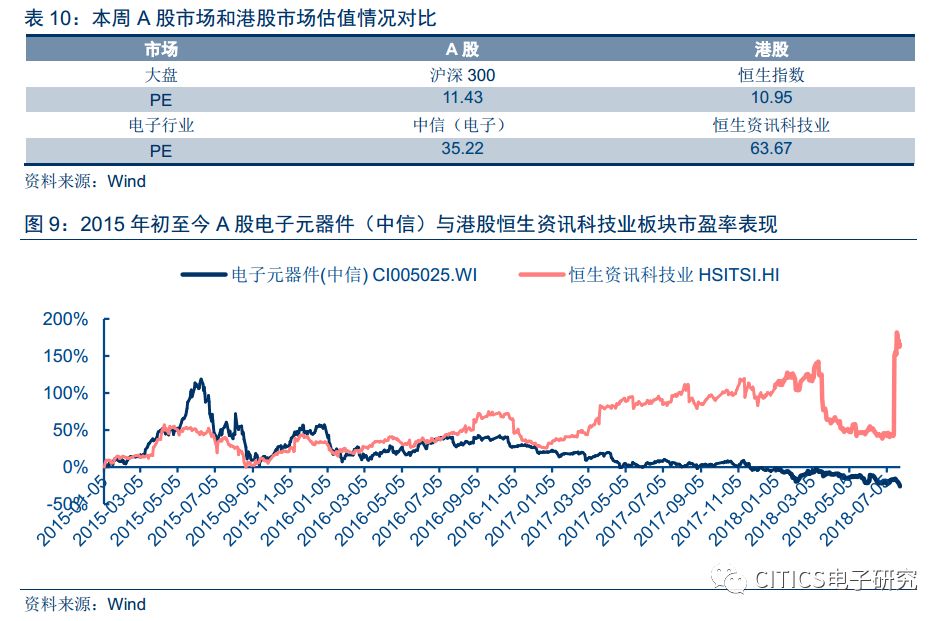

行业PE内地为

35.22

倍,港股为63.67倍

行业PE为35.22倍,板块估值相对溢价208.03%

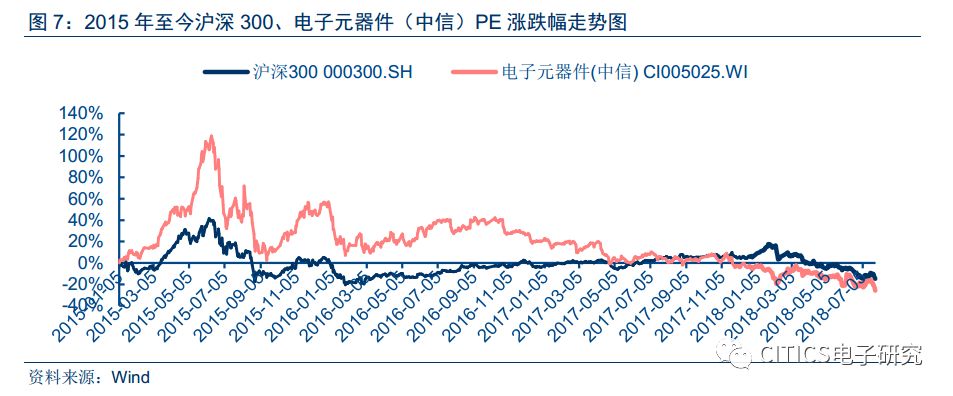

市场估值:TTM市盈率为35.22倍,处于较低地位。

本周(2018年07月27日至08月04日),中信电子板块的TTM市盈率为35.22倍,相对于沪深300指数估值溢价208.03%,相对创业板指估值折价7.38%,处于相对历史低位。在TMT行业中,电子板块TTM市盈率低于通信(46.29倍)、计算机(49.53倍)、传媒(33.81倍)板块估值。

子板块估值:电子设备估值溢价高。

本周(2018年07月27日至08月04日)中信电子二级子行业版块中,电子设备ⅡPE估值(46.12倍)相对电子板块整体估值溢价30.95%,半导体ⅡPE估值(36.03倍)相对电子板块整体估值溢价2.30%,其他元器件ⅡPE估值(29.11倍)相对电子板块整体估值折价17.34%。

海外电子板块估值:

港股行业PE为

63.67倍

海外电子板块估值:

港股行业PE为

63.67倍

市场估值及板块表现。

本周(2018年07月27日至08月04日),恒生资讯科技板块市盈率为63.67,相对恒生指数估值溢价481.47%,高于于A股208.03%的溢价水平。本周来看,A股电子板块PE倍数较港股市场PE倍数低28.45倍。

业绩公告

【大华股份002236.SZ】2018年半年度业绩快报。

公司2018年上半年实现营业总收入981,404万元,同比增长31.47%,营业利润达到125,145万元,同比增长11.99%。

【宏发股份600885.SH】2018年半年度报告

。

公司2018年上半年实现营业总收入335,528万元,同比增长10.80%,营业成本达到207,361万元,同比增长18.32%。归属股东净利润达到36,731万元,同比下降9%。

【正业科技300410.SZ】2018年半年度报告

。

公司2018年上半年实现营业总收入69,639万元,同比增长28.07%,归属上市公司股东净利润达到11,478万元,同比上涨40.47%。

【环旭电子601231.SH】2018年半年度业绩快报

。

公司2018年上半年实现营业收入128.05亿元,同比减少0.67%;归母净利润3.92亿元,同比减少29.48%;扣非归母净利润3.86亿元,同比减少13.63%。

【北方华创002371.SZ】2018年半年度业绩快报。

公司2018年上半年实现营业收入13.95亿元,同比增长33.44%;归母净利润1.19亿元,同比增长125.44%。

【国美通讯600898.SH】2018年半年度业绩预告

。

公司预计2018年上半年同比亏损增加,实现归母净利润-5,000万元,扣非归母净利润-5,100万元。

【精测电子300567.SZ】关于持股5%以上股东减持计划的公告

。

公司持股5%以上股东西藏比邻拟减持不超过公司总股本6.77%的股份,即11,080,008股。

【德赛电池000049.SZ】2018半年度报告

。

公司2018年上半年实现营业总收入631,271万元,同比增长35.22%。归属股东净利润达到13,337万元,同比增长16.49%。

增减持公告

【三安光电 600703.SH】关于控股股东增持股份完成的公告。

2018年5月2日至2018年8月1日,三安集团通过上海证券交易所交易系统累计增持公司股份30,539,432股,约占公司总股本0.75%,增持金额622,124,218.01元。

其他公告

【长园集团 600525.SH】关于公司股东部分股份质押及解除质押的公告。

吴启权先生已将质押的4,1800,000公司股解除质押。现吴启权先生共持有公司股份69,524,272股,占公司总股本5.25%,,合计质押41,972,000股,占公司总股本的3.17%。

【宏发股份 600885.SH】股票交易异常波动公告。

公司A股股票自2018年7月30日连续三个交易日收盘价格跌幅偏离值累计超过20%,经公司自查,不存在应披露而未被披露的信息。

【纳思达 002170.SZ】关于控股股东拟非公开发行2018 年可交换公司债券暨获得深交所无异议函的提示性公告。

公司控股股东赛纳科技拟非公开发行2018年可交换公司债券,拟将其所持公司部分股票及其孳息为标的,面向合格投资者非公开发行总额不超过30亿元人民币的可交换公司债券。

IC设计

【中兴修正第1季财报预计2018上半年都将亏损

】

路透(Reuters)报道,中兴通讯受美国禁售令打击导致业务一度停止,日前该公司将2018年第1季财报修正为净亏损人民币54亿元,2017年同期获利人民币12亿元,总营收则较同期提升6.9%至275亿元。虽然中兴在2018年4月公布第1季度获利增长39%,但4月中旬违反美国出口禁令受到的影响致使中兴预计2018年上半年都将出现净亏损,总额达人民币70~90亿元。目前禁售令已解除。(DIGITIMES)

【嵌入式快闪记忆体面临技术与成本难题尤其在车用电子领域

】

嵌入式快闪记忆体广泛应用在汽车、电子产品、通讯与工业等领域,其中汽车产业似乎对该产品未来发展最为关切。据Semiconductor Engineering报道,车用领域基于安全要求,对芯片瑕疵零容忍并有严格温度规范。而嵌入式快闪记忆体28纳米以下制程发展面临技术障碍且成本过高,其在微缩上的限制也影响了未来车用IC发展。(DIGITIMES)

【英特尔发布2018年第2季财报 数据相关业务占近半营收

】

根据VentureBeat报导,英特尔2018年第2季非GAAP每股盈余为1.04美元,同比增加44%,营收为170亿美元,同比增加15%,优于英特尔之前预测数字及分析师预估的每股盈余0.97美元,营收167.8亿美元。其中,以数据为主的芯片销售已占其将近一半营收。英特尔目前预估全年营收将达695亿美元。(DIGITIMES)

【苹果5GModem芯片订单未定三大供应商竞争激烈

】

高通(Qualcomm)透露苹果2018年新款iPhone可能不再采用自家Modem芯片解决方案,苹果凭借英特尔、联发科旗下Modem芯片平台未来可望支援iPhone和iPad。而对于苹果5G手机订单,高通则对自家5G芯片解决方案的专利竞争力和完整性很有信心,英特尔及联发科也在不断争取苹果订单,其中英特尔产能充分准备,2018年可望通吃订单。(DIGITIMES)

【NIST开发光传输芯片有可能成为神经网络新设计

】

美国国家标准暨技术研究院(NIST)研究员开发新的芯片,能在类似大脑的微型电网中传输光学信号,可望为未来的神经网络设计铺路。NIST表示,光能提升神经网络分析科学资料的性能,利用光传输将可消除电荷所产生的干扰,让信号传输更快更远。(DIGITIMES)

【SSD新案大增50%销售动能延续至2020年

】

随着NAND 64层、72层或96层的TLC或QLC的3DNAND查出放量,SSD市场需求也快速推升。慧荣科技表示,2018年第2季SSD客户新开案量呈现大幅增加50%,并陆续开始量产,预计销售动能将延续至2020年。尽管企业级SSD解决方案将延缓1个季度出货,但第4季有望看到较明显的增长,并预计全年SSD控制芯片营收将增长30%以上。(DIGITIMES)

半导体

【三星宣布量产第2代10纳米级行动DRAM

】

三星电子平泽半导体厂启动量产17纳米制程行动装置DRAM,可望用在2019年初推出的下一款高端智能手机Galaxy S10(暂定)。据韩媒ET News报道,26日三星电子宣布量产第二代16Gb LPDDR4行动装置DRAM,采用10纳米级制程,可将2013年量产的4Gb LPDDR3 DRAM速度与性能提高2倍。未来以第二代10纳米制程生产的DRAM产品比重将提高到70%。(DIGITIMES)

【SK海力士传将斥资134亿美元 建造M16存储器厂

】

SK海力士(SKHynix)传决定于京畿道利川市,斥资总金额15兆韩元(约134亿美元)兴建存储器M16厂,该建厂计划除了是因为2015年SK集团会长崔泰源宣布扩大投资半导体46兆韩元外,也是为了响应韩国政府近来鼓励企业扩大韩国投资及增加就业的一项举措。预计三星电子(Samsung Electronics)、乐金集团(LG)不久之后也可能开展一系列投资计划。(DIGITIMES)

显示面板

【LGD OLED事业策略分两路 9月量产测试决定供应苹果成败

】

LGD宣布坡州10.5代P10厂将直接生产大尺寸OLED,中小尺寸可绕式OLED因市场不稳定,还需进一步观察决定是否追加投资,同时由于不生产10.5代LCD,因此之前宣布的2020年投资计划将缩水3兆韩元(约26.6亿美元)规模。据韩媒The Bell引述消息指出,LGD9月将进行2018款iPhone用OLED面板品质测试,决定LGD是否具备在特定时间内生产苹果(Apple)所需产品的能力。(DIGITIMES)

【三星SDI可挠式OLED面板通过美国安全测试

】

三星显示器(Samsung Display)于7月27日表示,新开发的可挠式OLED屏幕已通过美国安全测试。根据路透(Reuters)及MacRumors报导,三星显示器指出,这种屏幕保护层为塑料而非玻璃,增加了可挠性,而且几乎摔不破,其屏幕透光率、硬率都几近于玻璃,因此适用于智能型手机等近距离使用、随身携带的装置。(DIGITIMES)

【韩国半导体、面板厂商过于保守相关设备投资规模创2年新低

】

韩国业界对半导体市场看法不一,不少韩国设备厂商的公司股价持续下跌。SK海力士第2季再度刷新最佳业绩,相关设备厂商重新燃起希望。但三星电子与SK海力士距新一回合的投资有时间差,加上DRAM价格下跌,三星延后平泽工厂的设备计划,有分析师认为第3季之后半导体厂商业绩就会转坏,仍需紧密关注市场中长期发展情况。(DIGITIMES)

【LGD传与知名手机厂商合作协助明年推出折叠式手机

】

据韩媒ET News报道,LGD与知名科技公司合作,开发可用于折叠式智能手机的折叠式OLED面板,目标2019年进行量产。Google、微软、小米都是可能的合作伙伴。目前市场上已有三星电子、华为、小米、Oppo表态将在2018年底或2019年推出折叠式手机,关键的显示器分别由三星与京东方生产。(DIGITIMES)

【夏普6月已开始量产OLED面板年底导入自家新手机

】

2018会计年度4至6月季度结算说明会上,夏普(Sharp)副社长野村胜明表示,夏普已在6月开始量产OLED面板,并将搭载于今年10~12月推出的夏普手机。据英国调查公司HIS Markit调查,目前全球中小型OLED面板市场占有率,三星显示器占90.1%,LGD占7.7%,夏普拥有OLED量产能力后,增加了苹果的选择,对OLED市场形成竞争。(DIGITIMES)

智能手机

【三星手机重整电池供应链 Galaxy系列传采用LG化学电池】

传闻三星电子(Samsung Electronics)已在Galaxy系列智能型手机采用乐金化学(LG Chem)生产的锂电池。2016年Galaxy Note7发生电池起火的意外之后,三星电子对电池供应链重新整理,排除新能源科技之后,现有供应商为三星SDI(Samsung SDI)、村田制作所(Murata)及乐金化学,最主要仍是三星SDI。三星电子在Galaxy A、J系列采用了乐金化学生产的电池芯(cell),该电池芯由乐金化学南京工厂生产,送交越南下游工厂封装之后,就近对三星电子出货。先前虽有传闻三星与乐金将成为手机电池采购的合作伙伴,但双方皆予以否认,这次消息可谓双方合作关系的一大进展。 (DIGITIMES)

【传小米、Oppo加入折叠式手机开发行列目标2019年推出

】

折叠式智能手机作为新一代产品创新构想,成为了手机厂商的新竞争方向。三星电子为推出折叠式手机已进入最后准备,华为、小米、Oppo也纷纷启动研发计划。据韩媒ET News报道,小米及Oppo最近积极与面板厂商、海内外材料及零件组供应商洽谈合作,目标量产时间暂定2019年。(DIGITIMES)

【MLCC、手机镜头市场两极分化三星电机、LG Innotek一喜一悲

】

据韩媒MTNews报道,三星电机电子产品核心零件片式多层陶瓷电容器(MLCC)畅销,淡季集中推动高附加价值产品,迎来5年单季最高业绩。MLCC的电子元件解决方案事业部第2季营收8686亿韩元,年增60%,季增15%。而LGInnotek则出现亏损,第2季营业利润134亿韩元,与2017年相比减少58.8%。(DIGITIMES)