之前写过三篇产能框架的文章,自以为体系完备,应用于实践未有通透的感觉。为何股价对估值而非业绩更敏感?为何央行释放大量流动性却迟迟不见通胀起来?为何产能利用率高企已久仍不见固定资产投资增速上行?为何经济向好而商品略显疲态?.....学习了彭文生老师《渐行渐近的金融周期》收获良多,结合金融周期和产能周期优化框架。

逻辑基础:股价=EPS(产能周期)*PE(金融周期)

EPS=利润率*量,这是行业供需关系和企业竞争的结果,来自于产能周期,参考PPI。

PE=无风险收益率&风险偏好,无风险收益率来自于流动性驱动的金融周期,参考十年期国债收益率。

风险偏好是情绪放大器。在EPS主导的风格阶段,价值品种的估值溢价演绎到极致。在流动性主导的风格阶段,成长品种的估值溢价演绎到极致。

当价格触及效率最高者的成本,产品价格见底回升,PPI见底回升,通胀预期出现流动性见顶回落,债券收益率见底回升。当效率最低者都开始盈利,产能利用率高企推动固定资产投资加速,债券收益率冲顶,稍后释放的产能大于需求,价格回落,债券收益率回落。由于产能投资的惯性,价格最终跌到效率最高者成本,一轮周期结束。

这是2008年以前中国的经济状态。按照彭老师的观点,2008年以前中国流动性的派生来源于表内M2和外汇占款,因此流动性、产品价格、固定资产投资增速和通胀膨胀等几个要素紧密正相关,通胀魅影挥之不去。

2008年之后的情况更加复杂。由于2008年金融危机之后外汇占款大规模流出,十年以来信用和房价的反身性启动了中国第一次金融周期,中国流动性的派生来源于表内M2和表外影子银行。按照明斯基的观点,房地产商的融资具备典型的旁氏特征,因此房价和信用的反身性形成了全球最大规模的影子银行。由于新增社融难以覆盖利息,在刚性兑付的前提下,一边社融规模高速增长,一边社会融资成本快速上行,最终国家下决心消灭影子银行金融去杠杆。在这个过程中产能周期和金融周期依然规律性出现。

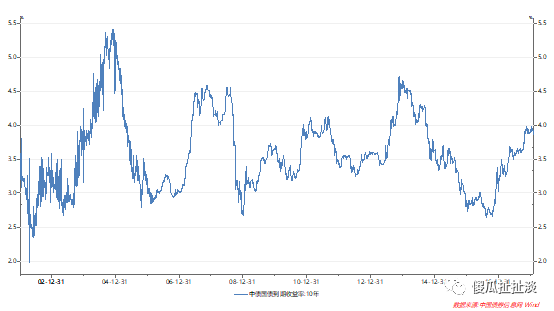

以下是2002年至今的PPI和十年期中债收益率(国债数据不够)

2002-2005年

产能周期:

1998年国企改革之后,PPI在2002年见底回升,虽然经历了2003年非典的短暂下行,依然在强劲的固定资产投资增速带动下创了2004年新高。2002-2004年是产能周期的左侧,随着PPI的上升,企业盈利明显改善。

金融周期:

通胀预期起来,十债收益率同样快速上行,这段时期也是金融周期左侧。ROE改善流动性收缩的宏观场景下龙头企业集中度上升,2002-2004年五朵金花为代表的价值股表现出色,中小市值股票持续下跌,全市场成交量缓慢下行。

2003年末中央经济工作会议首次提出注意经济过热,宏观调控加上央行提准加息,PPI和十债收益率在2004年先后见顶,通胀压力缓解。流动性的急剧收缩导致市场向下突破2002-2004年以来的箱体,下跌一年之后在2005年年中躺至998点,1万亿流动市值的市场一天成交量只有50亿,绩优股也不敌流动性,最终茅台暴跌。

2005-2008年

产能周期:

虽然央行并未宽松,但是中国进入工业化快速发展阶段,产出缺口推动PPI再次上行。

金融周期:

外汇占款的大规模流入解决了实体和金融市场的流动性问题。价值风格切换为成长风格。

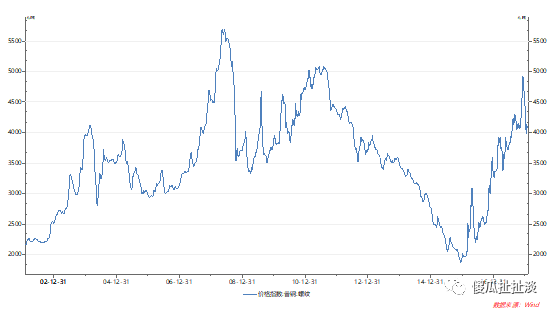

那个时代的中国处于工业化飞速发展的阶段,彼时的成长股就是今天的周期股,煤炭钢铁化工等股票暴涨几倍甚至几十倍,背后的驱动力不是产品价格而是基于行业空间无穷想象力的估值。

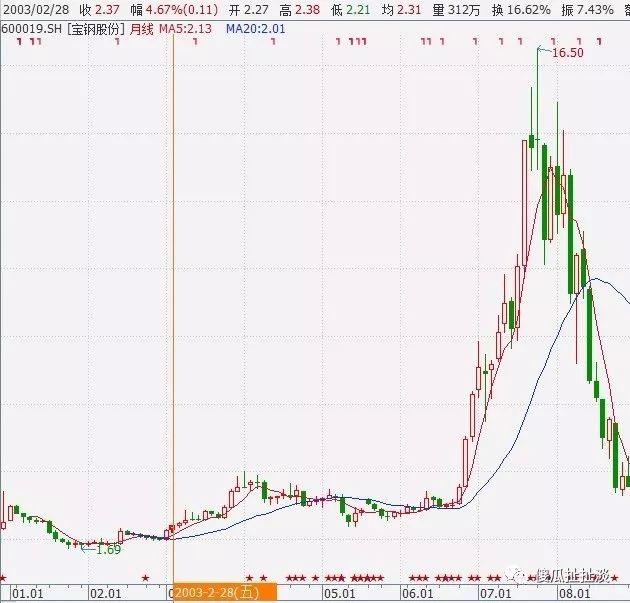

2006年螺纹价格高点5500RMB仅比2004年螺纹价格高点4000RMB多出37%,2006年宝钢股份股价高点是2004年高点的5倍。即使考虑边际价格的高利润弹性,难以用基本面去理解的。流动性推动的估值扩张是根本驱动力。

2008-2011年

产能周期:

2008年美国次贷危机沉重打击全球经济。中国推出的4万亿刺激政策在乘数效应的作用下激发了数十万亿的需求。尚未完成工业化的中国在投资需求的带动下继续快速扩建周期品产能,三位数的产能扩张压垮了两位数的需求增长。2011年产能周期见顶,中国彻底完成工业化的过程。

金融周期:

值得注意的是2010年下行的债券收益率推动新生创业板的第一次炒作,成长风格在2010年短暂演绎了一年不到的时间就看到了极高的估值水平。

2011年高企的PPI再次引发国家宏观调控和央行提准加息防止通货膨胀。产能周期见顶推动PPI下行,流动性收缩打击成交量,成长价值等等所有风格在2011年都完败。

2011-2013年

金融周期:

2011年的流动性紧缩周期导致市场长达18个月的下跌。债券收益率虽然下行了80个BP,但是表外影子银行引起了监管层的重视,2013年突然爆发的钱荒和飙升的债券收益率第一次体现了中国金融体系的旁氏特征,这个幅度较小的金融周期并未缓解流动性问题。房价和信用的反身性成为中国经济的主要矛盾。

中国变身为一个信贷驱动的地产经济体,这是理解中国经济运行的关键,直到今天也没有变化。

产能周期:

由于产能依然在释放,产能周期下行的趋势依然未变。只是在2012年底由于低库存刺激了市场对经济复苏的一次遐想。2013年一季度银行工程机械等行业有显著超额收益。复苏在二季度就被证伪,市场重新回到下行轨道。

2013-2016年

产能周期:

再次下行的PPI一直到2015年末才见底,固定资产投资的火车缓缓停止,2002年启动的产能周期完整地演绎了一个轮回。虽然公开的GDP数据依然天天向上,但是考虑价格因素之后,2013-2015年是明显的衰退周期。除了产能投放见底,部分社会产成品库存在2015年末甚至接近于0。一位煤炭行业领导回忆说到2015年各大火电厂几乎不备电煤库存,电厂认为他们随时能够买到任何目标价格的煤炭。煤炭钢铁价格在2015年末触及龙头企业的成本,价格跌无可跌。

金融周期:

全球都在大放水,中国也不例外。我们在2014年末启动了新一轮降息周期,债券收益率在2014年显著下行,2014-2016年是中国债券历史上最大一次牛市。2015年讨论最多的是负利率,荒唐的命题却引来无数的响应,乌合之众的浅薄交易行为的拥挤充斥着人类金融史。

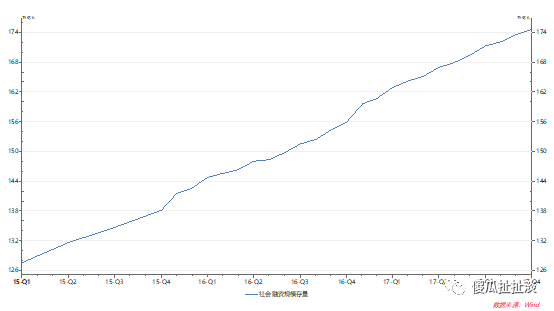

飙升的影子银行信贷推动社会融资总量以45度角向上,PPI持续下行,企业完全没有固定资产投放的意愿,天量流动性沿着信用和房价的反身性模式催生了房地产和金融的巨量泡沫,积压在地方政府手里的房地产库存成功转移给了居民。摇摇欲坠的恒大融创等房企一飞冲天,许老板孙老板算清了政府底牌以身家性命全力一搏,眼光和胆识非常人能及。2018年才醒悟过来学习他们的房企小兄弟们或许只有被金融周期碾压的结果。

2013年接近金融去杠杆的边缘却缩了回去,反手更加猛烈的释放流动性,原因不得而知。这个时期陷入了宏观经济学的流动性陷进,马不吃草你不能推。研究日本失去十年流动性陷阱问题

的辜朝明一定不会陌生。

2015年衰退周期的市场凭借杠杆冲上了5178点,后面的事情也都很清楚,后遗症至今还在解决之中。

2017-2018年

产能周期:

参考2002年的起点,我们很容易得出判断这是一轮新的产能周期开始,龙头集中价值股领先等等顺理成章,这是我们在公司内部持续推荐ROE方向龙头股票的原因。漂亮50要命3000的对比和2003年如出一辙,甚至连洋人基金大举买入也和2003年放开QFII的场景类似。

金融周期:

类似于2004年宏观调控防止通货膨胀,2017年下半年开始金融去杠杆打击影子银行大概率将影响后续的经济基本面和市场流动性。中国是一个信贷驱动的地产经济体,社融增速是唯一决定因素。债券收益率上行到4.0以上,大部分企业的ROIC难以支撑,企业盈利势必受到影响。2017年12月糟糕的经济数据和信贷数据令人警惕,2018年初市场对于蓝筹狂热的情绪令人惊讶,这是2018年1月我们提示风险的原因。

债券收益率持续在4.0以上是中国经济难以承受的压力。无论信贷需求被动收缩还是信贷供给主动释放,一轮新的金融周期启动。市场估值溢价将再次从价值转向成长。

一个标准的紧缩周期对市场的影响时间大概12-18个月,考虑到这次去杠杆的金融市场规模史无前例,无论是空间换时间还是时间换空间,无论是黑天鹅还是灰犀牛,我们都应当做好充分应对。当社融增速回归到M2增速,当M2增速回归到名义GDP增速,本轮金融去杠杆结束。

金融去杠杆是贯穿未来几年的核心矛盾。正如银监会于学军主席所言,坚持去杠杆对经济有显著压力;不去杠杆又重回金融泡沫。

去或者不去取决于监管定力,我们只需观察不预判。

其他

以后的成长是什么?这取决于中国和世界经济社会发展方向,2006-2007年中国工业化高峰时期的成长领域是煤炭钢铁化工,2013-2015年的成长领域是全球移动互联网,2018年之后的方向取决于自下而上的观察。

经历了2002-2016年一轮完整的产能周期,中国完成工业化,高投资强度的行业完成格局演变。除非有革命性技术升级,不然煤炭钢铁化工等等龙头地位已定。中国的固定资产投资增速和工业增加值可能永久性下了一个台阶。除非印度东南亚等等新兴经济体大规模工业化投入,否则朱格拉周期的显著抬升难以预见。这并不影响未来新兴产业风起云涌,这是总量和结构的区别。

区别于2004年宏观调控防止通货膨胀,本次调控的目标是影子银行。收缩流动性清除嵌套杠杆不可避免地将影响经济基本面,考虑到技术进步和人口因素,或许本轮通货膨胀难以上升到以往高度。作为周期之母,原油的供给正在从资源属性演变为技术属性。美国页岩油的供给弹性难以捉摸;中国跃升为全球第一大原油消费国,原油消费强度的下降,清洁能源的发展,金融去杠杆影响经济基本面等等,原油需求曲线的斜率值得重新评估。本轮原油价格变化的高度和跨度决定本轮复苏和所有周期品的表现。

索罗斯认为错误的框架好过没有框架,可证伪的理论是科学。金融狗是社会生活的观察者,框架升级,信号变化,顺势而为。价值投资、技术分析、宏观对冲都是工具,适合就好。著名的成长股基金经理比尔米勒说过通胀率3%和通胀率7%的时候企业价值判断显然不同。60年代清仓的巴菲特也在股票和现金之间来回切换头寸。伟大的投资者有机地结合自上而下判断和自下而上跟踪,耐心等待之后坚定地扣动扳机。