作为典型的周期性行业,中国房地产市场小周期明显延长,引发了大量不同以往的反常现象。

华创证券分析师袁豪在报告中称,中国房地产行业呈现3年小周期规律,尤其以2008-2011年和2012-2014年两轮小周期较为严格,其中如销售面积、销售价格、土地成交面积、新开工面、可售面积等行业指标均呈现如此规律,甚至连房企财务角度的销售回款、存货、现金、负债率等公司指标也同样如此。

报告认为,

本轮小周期正值中国经济低迷期,基准利率回升缓慢,原先3年货币周期规律将淡化,从而需求衰减更慢、供需逆转更晚,推动小周期延长。

同时,这也恰逢行业去库存,拿地持续跟不上销售,反映出加库存迟迟未出现,并考虑土地成交受供给约束、新开工受资金限制、新增供应受预售证监管制约等将导致加库存偏慢,

原先3年库存周期将延长,供需逆转更晚,也令小周期延长。

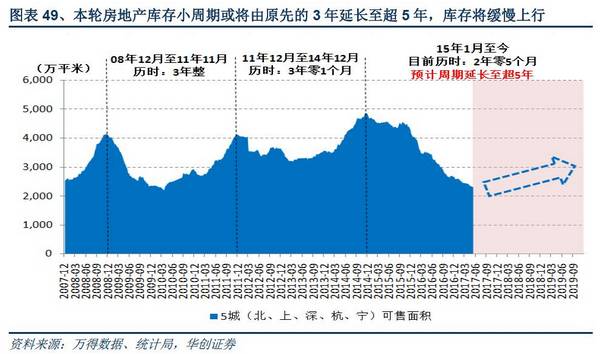

报告称,本轮小周期自2015年初至今已经历29个月,但仍处去库存阶段,考虑本轮加库存阶段可能超30个月,

小周期将延长至超5年。

报告认为,小周期延长造成了很多错位,以往周期下半场通常是行业高库存、紧货币,而本轮周期下半场却是行业低库存、中性货币,由此造成六大反常现象。

供不应求问题依旧,

新房价格和去化率持续处于高位

虽然目前严厉政策打压之下,从销量的角度来看,房地产行业已经进入了周期的下半场,但由于经济低迷期间货币周期的淡化以及去库存大背景下库存周期延长,造成本轮小周期持续处于去库存阶段中,加库存阶段却迟迟没有到来。

并且考虑后续土地成交、新开工和新增供应三个层次的加库存节奏均偏慢,因而后续加库存阶段也会延长,导致小周期延长,

同时也将导致后续虽是下行周期、但库存将持续处于低位,也就造成今年新增供应下降、甚至目前依然供不应求,新房价格和去化率依然处于高位的反常现象。

预计后续新增供应弹性也较弱,供需逆转也将来的更晚,那么后续新房价格和去化率将持续处于高位。

房企库存少、资金多,

土地市场更火热、新房降价更晚

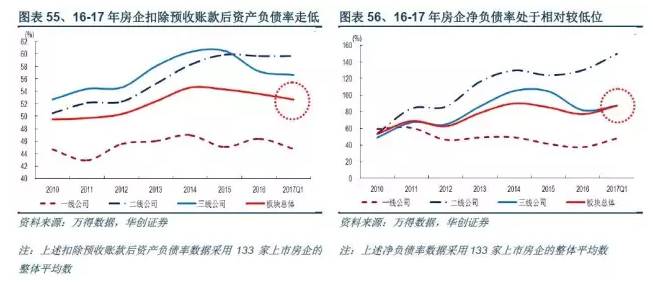

从房企的角度来看,连续3年的去库存,导致房企的存货持续下降、并且未售存货占总资产比例降至近几年历史最低位,同时对应负债率也有所下降,其中扣除预收款的资产负债率和净负债率在近几年中有不小的改善,而过去2年的销售大好也就将下降的存货更多转为货币现金,因而目前房企的资金情况好于以往小周期。

同时也由于在2016年的高点处拿地较少,也就更加凸显了2017年房企库存少、负债低、资金多的情况,并且不同于2011和2014年房企库存高、负债高、资金少的状态,那么也就造成了目前土地市场火热,

掌握一手房定价权的房企的主动降价时点可能会来的更晚一点。

行业差、但龙头房企不差,

行业集中度将持续快速提升

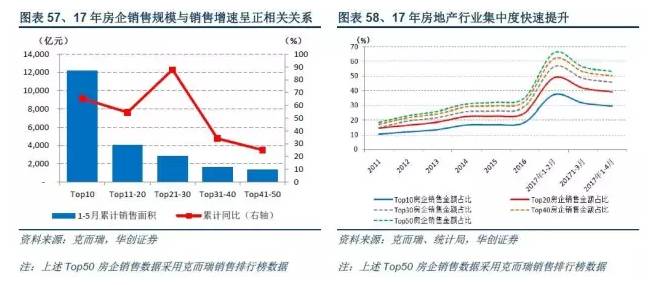

楼市严厉调控之下,行业逐步开始步入小周期下半场,房地产行业销量也持续走差,但不同以往的是,本轮小周期持续处于去库存阶段、而加库存阶段也迟迟没有到来,造成库存持续处于低位,甚至在预售证监管的限制下,新增供应持续低于当期需求,造成在本轮低库存延长周期中2017年的去化率却持续处于高位。

而在以往两轮周期中,对应的2011年和2014年的去化率却是大幅下降的,那么在这种低库存下行周期中,房企销售表现更多将由供给驱动。

由于龙头房企在融资能力、拿地能力、并购能力、更广布局等方面的拥有更强的优势而拥有更强的供货能力,由此将造成龙头房企销售好、而中小房企销售不好的局面,因而集中度出现跳增,并且考虑到低库存阶段较以往更长,因而集中度将持续快速提升。

中小房企资金断裂前中大房企提前并购,

加剧集中度提升

在以往2轮周期中,无论大小房企都经历了快速加库存,在小周期下半场中,大小企业同样拥有库存多、负债高、资金少的问题,因而在中小房企降价、甚至资金断裂之时,出现大企业的并购意愿并不强、甚至也无力并购的的局面。

但在本轮周期中,中大房企目前面临更多的是库存少、负债低、资金多,其中尤其龙头房企库存低、负债低、资金多的现象尤为突出。

因而可以预言后续中小房企资金链断裂前,

中大房企可能提前已经将中小房企并购了,一方面将造成本轮新房降价来的更晚一些,另一方面也将造成中大房企土地储备的扩充以及市场份额的进一步提升。

五、一二线的价格高位给三四线的去库存起了良好的标杆作用

一二线的价格高位给

三四线的去库存

起了良好的标杆作用

本轮小周期中三四线城市的持续成交热销其实也有部分原因归结于小周期延长,或者说是

三四线城市成交热销是小周期延长的副产品。