文|石油观察研究部天然气中心

第一部分 热点透视

我国进口LNG站发展情况简报

截至2016年底,中国共投运13个LNG接收站,总接收能力5040万吨/年。近年来,接收能力增速大于进口量增速,利用率随之下降。预计2017年将有4个接收站建成,新增接收能力960万吨/年,投资主体更趋多元化。费氏能源(FGE)认为,长期看中国LNG接收站利用率将维持在50%~60%之间,接收能力可满足未来需求。

1、十年来中国LNG接收能力年均增长44%

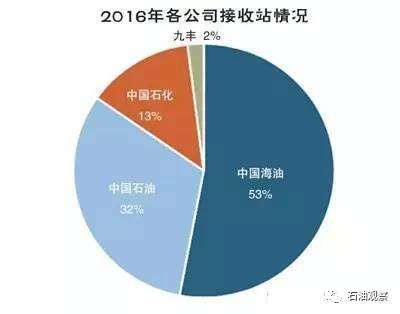

截至2016年底,中国共投运13个LNG接收站,总接收能力5040万吨/年。在所有市场参与者中,中国海油不仅在接收站建设环节处于领先地位,同时也是LNG进口商中的先驱。自2006年中国第一个接收站大鹏LNG投产以来,中国海油共有7个LNGG接收站,约占全国总接收能力的53%(2670万吨/年),中国石油约占32%(1600万吨/年),中国石化进入时间较晚,拥有2个接收站,接收能力670万吨/年,占比13%。除以上三大国有石油公司以外,东莞九丰是迄今为止仅有的两个民营参与者之一,接收能力约100万吨/年。

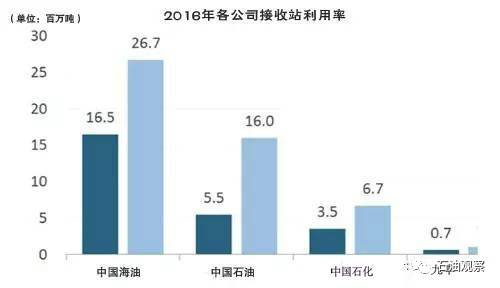

自第一个接收站投运至2016年,中国LNG接收能力增长近14倍。中国LNG进口量由2006年的70万吨/年增长至2016年的2620万吨/年,年均增长约44%。由于接收能力增长超过LNG进口量增长,中国LNG接收站利用率由2010年的76%下降至2016年的52%。利用率的下降为第三方民营企业的进入提供了条件,目前中国石油的接收站已向北京燃气等第三方开放。

2、2017年中国LNG接收能力将增加近千万吨

预计2017年,中国将建成4个LNG接收站,新增接收能力960万吨/年,分别是中国海油粤东、中国海油迭福、广汇启东和中国石化天津。

中海油粤东LNG

已于4月25日接收来自卡塔尔的LNG,预计今年将共接收4船LNG。由于配套管道建设尚未完成,目前LNG由卡车运输。2017年中海油将配套建设约177公里管道系统,预计于2019年建成。

中海油深圳迭福LNG

是由中国海油(70%)和深圳能源(30%)共同持股,主要是为满足深圳和广东省部分地区电力需求,预计将于2017年中投运。迭福LNG是中国海油在深圳的第二个接收站。

广汇启东LNG

是国内第二个民营接收站。2015年底广汇与马来西亚石油公司签订2017~2027年采购协议。2017年2月,广汇投标了5船LNG,交货时间为2017年5~12月。此前,原定于5月接收来自卡塔尔的LNG由于政府审批等原因最后于5月8日在中海油大鹏LNG接收站交收。

中国石化天津LNG

是目前中国石化的第三座LNG接收站,该接收站用以缓解中国石化协议量超过接收能力的矛盾。目前,中石化拥有960万吨/年的长贸协议量,其中,PNG LNG 200万吨/年,APLNG 760万吨/年。此前,中国石化已将来自APLNG的LNG转给其他买家。然而,由于2013年中国海油已在天津投产了一个LNG接收站,所以即使该接收站投产,中国石化也很难挤进当地市场。

3、未来中国LNG接收站所有权将更加多元化

除上述4个接收站,中国目前还有多个接收站在建。按计划到2020年将全部投产,总接收能力将达7700万吨/年。然而,尽管政府大力推进第三方准入,但除三大国有石油公司以外的企业仍然难以获得接收站使用协议,因此,越来越多的民营企业开始考虑建设自己的接收站。

东莞九丰

第一个民营接收站。2012年开始进口来自东固项目的LNG。该接收站接收能力100万吨/年,拥有2个8万立方米的储罐,只能接纳不超过11万立方米的中型运输船。

新疆广汇

第二个民营接收站。于2017年6月4日在江苏启东投产。一期接收能力仅60万吨/年,拥有2个5万立方米的储罐,只能接收不超过15.1万立方米的中型运输船。

新奥能源

正在浙江舟山正在建设300万吨/年的LNG接收站,拥有2个16万立方米的储罐,预计将于2018年末投产,未来还将扩容,可以接纳Q-Max LNG运输船。

深圳燃气

其与中国海油共同持股深圳大鹏LNG接收站,持股比例10%。该公司投建8万立方米LNG储罐用以深圳市调峰,该站仅能接纳小型或中型运输船,该站同时拥有接收和气化设施,预计将于2018年投产。

华电集团

其是5个国内最大国有电力公司之一。目前该公司位于江苏赣榆的LNG接收站正处于建设初期。设计接收能力300万吨/年,预计将于2020或2021年投产。

广州燃气

其是广州市唯一的城市燃气分销商和最大的电力生产商。与中国海油共同持股深圳大鹏LNG和珠海LNG接收站,占比分别为6%和25%。该公司计划在广州南沙建设用以应急储备和未来进口LNG的接收站。设计气化能力300万~400万吨/年,拥有2个16万立方米储罐,能够接纳14.7万立方米的船只。

4、LNG接收站利用率将维持在50%~60%,接收能力可满足需求

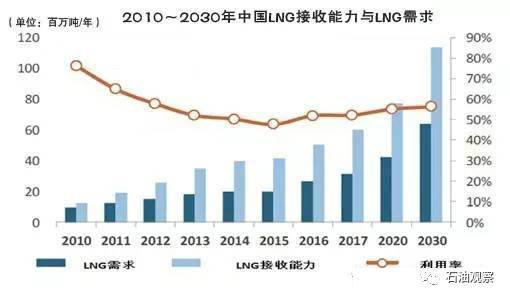

预计到2020年,中国LNG接收能力将达7700万吨/年,利用率约55%。目前在建和计划建设的接收站数量较多,存在产能过剩风险。预计到2030年,在建和计划建设接收能力为3700万吨/年,利用率约为56%。

据FGE预测,2017年中国LNG进口量约3130万吨,2020年为4240万吨,2030年达6410万吨。由于政府对于空气污染治理的迫切需求,未来中国天然气需求将持续增长。例如:“煤改气”政策将推进CNG/LNG汽车、LNG燃料船的发展将促使中国LNG需求增加。

长期看,中国LNG接收站利用率将维持在50%~60%。未来,LNG接收能力将不再是中国LNG需求的制约因素。

上文转载自“油气经纬”,原文标题为《中国LNG发展十年,接收能力年均增长44%》,略有修改。

第二部分 价格速递

进口LNG部分

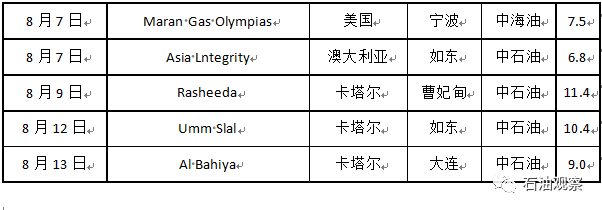

本周LNG进口船期一览:

本周共到货45.1万吨LNG,约合6.31亿立方米(按照气化率1400:1——即一吨LNG气化为1400立方米天然气)。其中仅从卡塔尔进口为30.8万吨,约合4.31亿立方米。

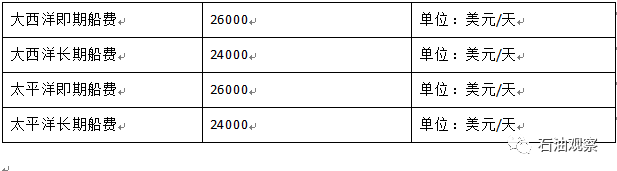

本周大洋船费一览:

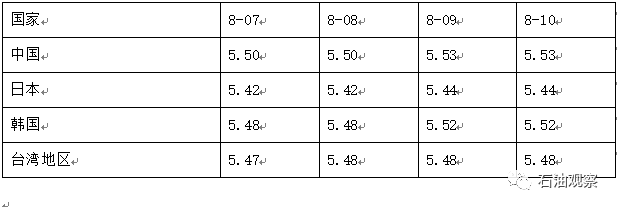

东亚LNG到岸价格(价格单位:美元/MMBtu或近似美元/千立方英尺):

东亚LNG到岸价格(价格单位:美元/MMBtu或近似美元/千立方英尺):

国内LNG部分

LNG市场价格:全国LNG市场涨跌互现,接收站以下调为主

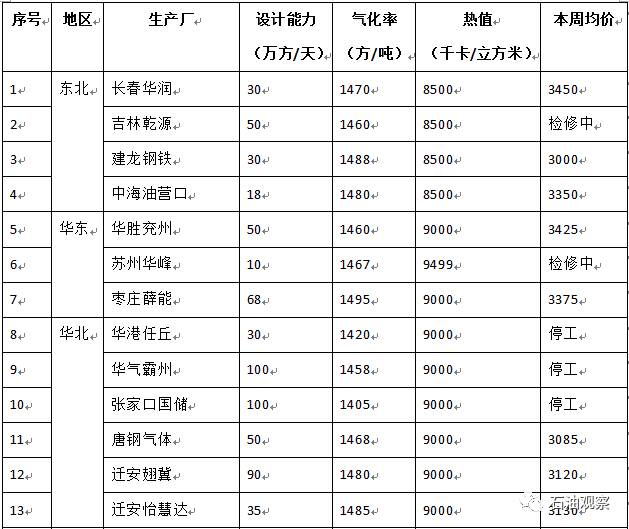

工厂LNG价格方面:2017年8月7日至8月12日期间,西北地区价格调价较为频繁,其中涨多跌少,内蒙地区液厂也作出多次调价,其中涨跌互现,北方市场有所回暖;华北地区、山东地区跌后微涨,而河北地区也有一定的调整。

本周,陕西地区主力出货价为2830-3080元/吨,内蒙地区主力出货价为2700-3130元/吨,华北地区主力出货价为3050-3350元/吨,西南地区主力出货价为3050-3300元/吨左右,宁夏地区主力出货价为2760-3030元/吨左右。

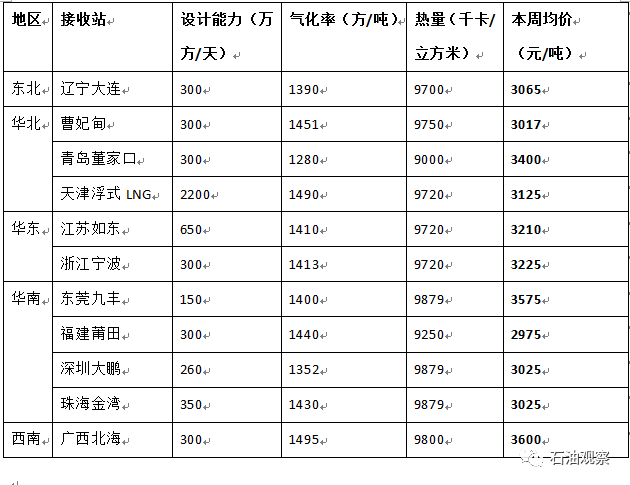

接收站方面LNG批发价格:全国南北方LNG接收站价格均有所下调。

LNG工厂开工率:本周全国开工工厂为92家,日均产量为4395立方/日,开工率为46%,较上周上升约1%。

本周全国主要LNG接收站批发报价(槽车):

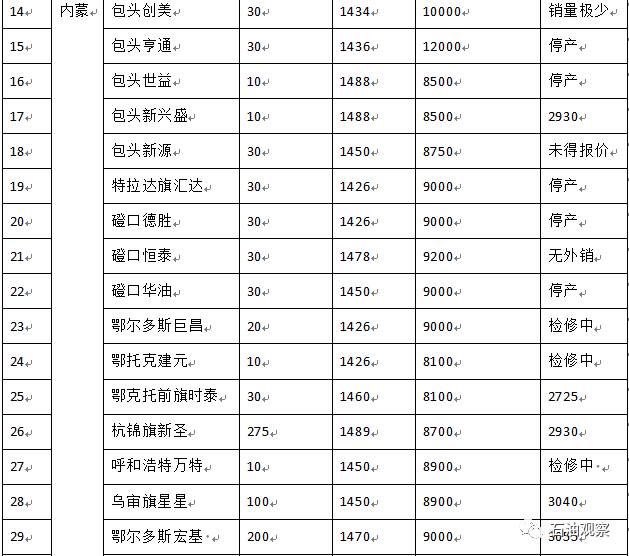

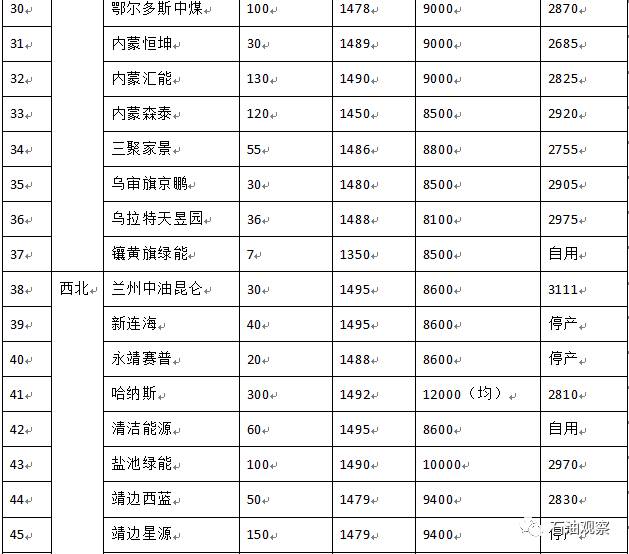

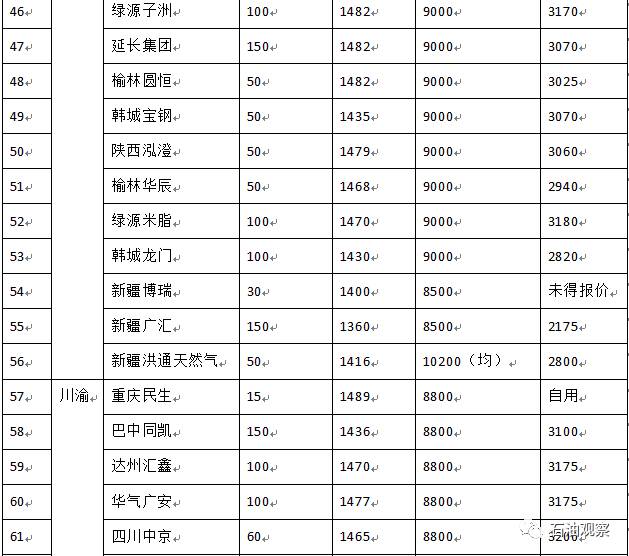

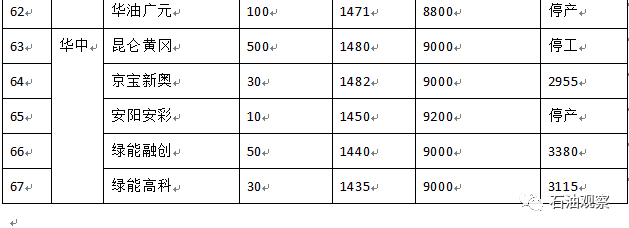

本周各个区域主要LNG工厂批发报价与开工情况具体如下表:

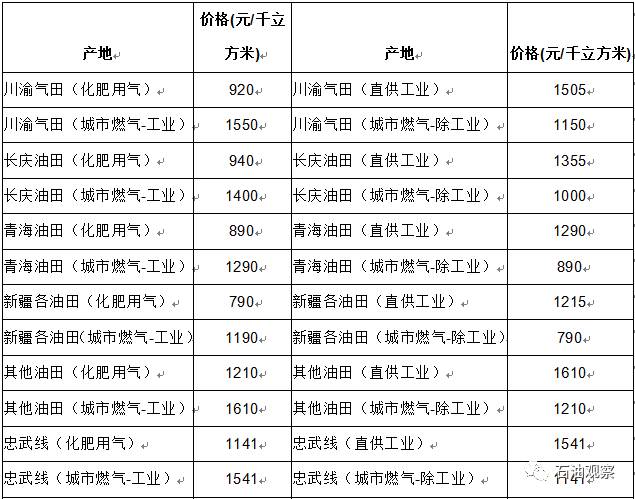

本周国内天然气井口价格均价

(8月7日-8月12日)

石油观察智库研究部长期招募兼职研究员,欢迎油气研究方向的专业人员加盟,同时欢迎各石油院校在校学生实习!简历中请详述研究方向和研究成果。