一、金融支付-以6亿支付用户为入口,打通消费信贷、互联网保险、财富管理和信用评级等应用场景,未来仍有拓展空间

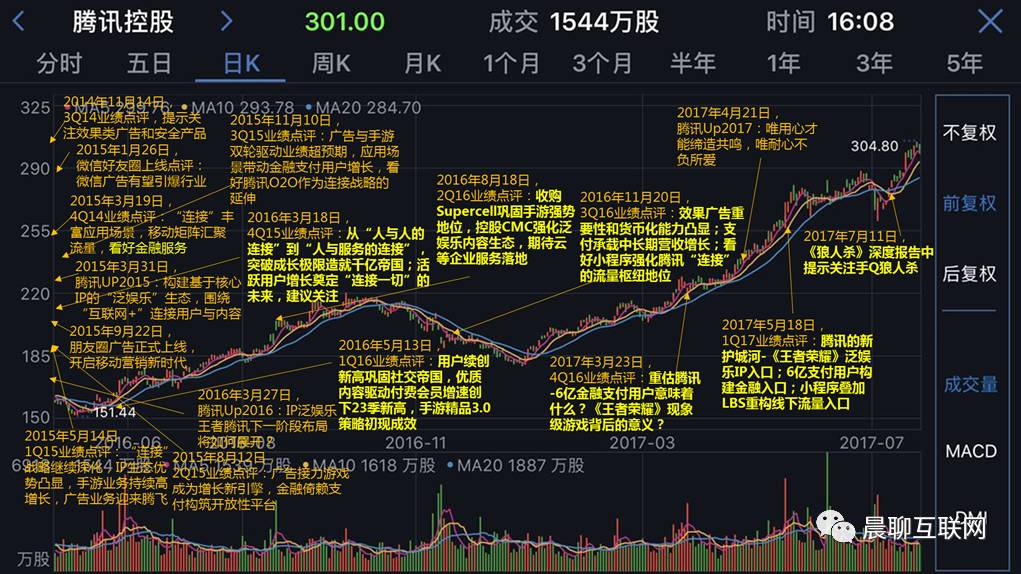

1)我们早在2年前的4Q14分析中(15年3月)《“连接“丰富应用场景,移动矩阵汇聚流量,1亿支付用户铺垫金融服务未来》 强调支付业务的长远意义http://dwz.cn/2Vd2e8;

2)也在15年8月的2Q15分析中提到《广告接力游戏,成为增长新引擎;金融倚赖支付,构筑开放性平台》 http://dwz.cn/2Vd1k7

3)并在去年(16年3月)的4Q15分析中重申金融业务对于腾讯的增长意义《从“人与人的连接“到”人与服务的连接“,突破成长极限造就千亿帝国;3亿支付用户及金融活跃用户的7倍增长奠定“连接一切“的未来,建议关注》http://dwz.cn/2YEwxf

4)在17年3月的4Q16分析分《重估腾讯:6亿金融支付用户意味着什么?《王者荣耀》现象级游戏背后的意义?》首次先于市场给予金融业务单独估值http://dwz.cn/5CjhGV

我们从用户规模、交易频次、交易费率以及接入商户数等四个方面综合对Paypal、支付宝、微信支付和VISA的情况做了评估;结合社交关系链的用户画像,

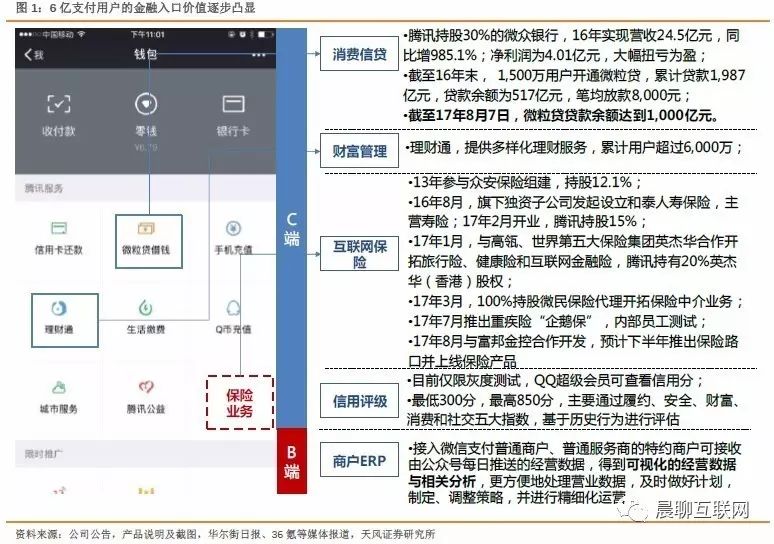

基于6亿支付用户的金融入口价值逐步凸显,诸如消费信贷(微粒贷)、财富管理(理财通)、互联网保险和信用评级等应用场景的渗透在逐步加快,综合考虑我们将腾讯的金融支付估值提高至$900亿-$1,080亿美元。

参考企鹅智库的研究,尽管有92%的受访者选择移动支付作为线下消费中的主要支付方式,但在三线及以下级别城市,占比则仍在50%左右,未来腾讯借助手Q以及微信的渠道下沉,仍有较大的支付用户提升空间。

截止8月15日,腾讯围绕C端展开的互联网金融应用场景包括:

在线下商家拓展方面,

微信支付自8月14日开放数据能力,允许商户通过手机查看微信支付交易数据,将强化腾讯对线下商家的渗透,增强微信支付相比其他支付手段的吸引力。

接入微信支付普通商户、普通服务商的特约商户可以申请移动端接收由公众号每日推送的经营数据,得到可视化的经营数据与相关分析,更方便地处理营业数据,及时做好计划,制定、调整策略,并进行精细化运营。

移动端经营数据开放,主要面向商户以帮助其了解和进一步挖掘自身经营潜能,进一步加强微信在商家的粘性。参考17年8月8日微信“无现金日”的参与商家数超过100万,已经较16年70万有较大增加,占16年银联商务接入的631万商家15.8%的份额。

微信支付向合作商家开放的数据包括:

①每日的交易概览,如交易金额、笔数、顾客数的统计;

②新老顾客分布的用户构成情况;

③时段分布、笔单价区间分布等交易分布情况,按日、周、月查看多天的交易趋势

在过去几年,移动支付的迅速发展,已经对现金支付形成了重要的替代,参照Kapronasia Analysis、Euromonitor和世界银行的数据,从12年-16年的5年期间:

-

支付宝移动支付交易额从不足RMB5,000亿增长至RMB11.5万亿,4年实现23倍的增长;

-

微信支付交易额从不足RMB1,000亿增长至RMB8.5万亿,4年实现85倍的增长。

-

从交易金额来看,2016年微信支付的交易额已经占支付宝的73.9%,增长态势非常迅猛。

腾讯在金融支付领域近三年的努力,已经达到了支付宝数十年的积累,尤其在支付用户的拓展方面,延伸了“非线上电商用户”之外的支付用户。

4Q16的数据非常振奋:1)6亿支付绑卡用户,同比增长100%;2)日均交易达到6亿笔,同比增长92%;3)商业支付同比增长300%。出色成绩的背后是腾讯充分借助当前中国最大的信社交载体-微信,结合了红包的病毒式传播、以及“连接”战略下O2O支付(如出租车预定、便利店、餐厅及超市)的贡献(截止2015月6月,支付宝实名绑卡用户达到4.5亿)。

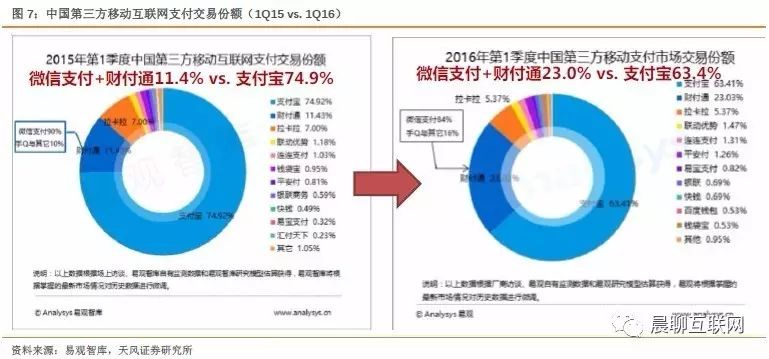

根据易观智库,腾讯金融支付(微信支付+财付通)在中国第三方移动互联网的支付交易份额, 9个季度提升了28.1个百分点:从1Q15时的11.4%,逐步提升至1Q16的23%,1Q17进一步提升至39.5%;与支付宝的份额差距从1:6.57,提高至1:1.36,充分证明了腾讯金融支付在过去2年所取得的出色成绩。

二、游戏业务-《王者荣耀》赢者通吃,形成游戏时长的磁吸效应,泛娱乐IP入口价值显现

在《王者荣耀》现象级作品的引领下,推动腾讯手游市场份额提升至历史新高51.7%。一方面,作为1.2亿DAU的国民现象级游戏,《王者荣耀》借助话题和口碑传播成功转化了大量非游戏用户,对行业起到了玩家教育的正面影响;另一方面,《王者荣耀》形成对游戏玩家和使用时长的高度集中,马太效应进一步加强,围绕游戏延伸的电竞、直播等形成泛娱乐IP入口,商业衍生价值巨大。

2Q17腾讯游戏实现238.6亿元,同比增长39.3%,环比增加4.6%,主要来自手游《王者荣耀》及《龙之谷》,以及PC端《英雄联盟》及《地下城与勇士》的贡献;

二季度末公司递延收入达到RMB429.6亿,较去年末312亿增长37.7%,占过去一年游戏收入的比重达到51.6%,较四季度末提升7.6百分点。

2Q17手游业务实现RMB148亿,+54.2% YoY,+14.7% QoQ,占中国手游市场份额为51.7%,部分在社交服务收入中体现(应用宝的分发渠道收入41.9亿,占手游gross revenue 32.5%),

而且MOBA类游戏的长生命周期特性会帮助腾讯持续贡献客观的收入。

《王者荣耀》在2016年12月DAU突破5,000万,并在2017年春节期间峰值DAU突破8,000万,目前DAU用户已经突破1.2亿,凭借MOBA类游戏的竞技性和PVP玩法,以及社交平台的病毒式传播,腾讯实现了对中国5.31亿手游玩家的37.7%的渗透。

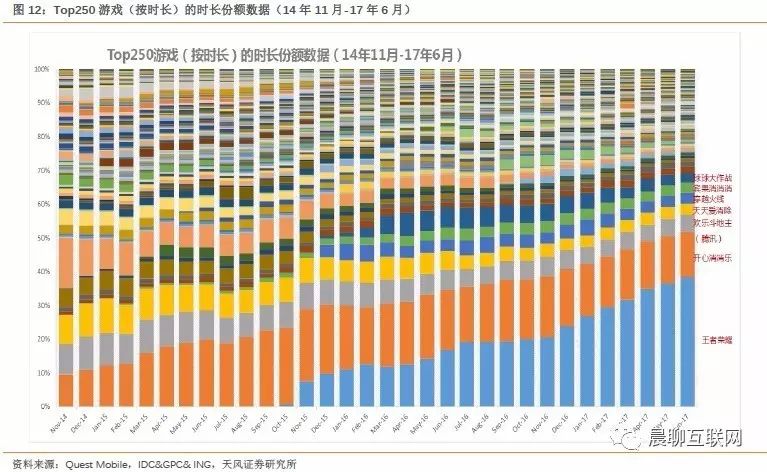

《王者荣耀》完成了几乎全用户的覆盖,弥补了腾讯在手偶某些细分品类不足的缺失。参照Quest Mobile数据,2017年7月《王者荣耀》的DAU达到6,370万,同比增长107.6%。DAU日均使用时长为100.3分钟,同比增长1.1%。而中国互联网用户的平均媒体使用时长为3.76小时(折合225.6分),游戏用户的时长会更多,但一款《王者荣耀》游戏对于时间几乎于黑洞,吸引了大量的用户前来,其在2017年6月已经占到Top250使用时长游戏中的30%以上,不断挤压其他游戏的使用时长。庞大的独占MAU+对其他游戏近乎掠夺的使用时长凸显《王者荣耀》的磁吸效应,尤其是对轻度休闲游戏的使用时长产生较为明显的不利影响。

《王者荣耀》的用户增长里程碑:

-

2015年12月25日,《王者荣耀》DAU破750万;

-

2016年1月30日,《王者荣耀》DAU破1000万,距离其公上线仅3个月;

-

2016年7月23日,《王者荣耀》DAU破3000万,注册用户数达1亿,其中女性玩家占比20%;

-

2016年10月20日,《王者荣耀》DAU破4000万,注册用户数超2亿;

-

2016年12月19日,《王者荣耀》DAU破5000万;

-

2017年2月14日,《王者荣耀》春节期间的DAU峰值超过8,000万;

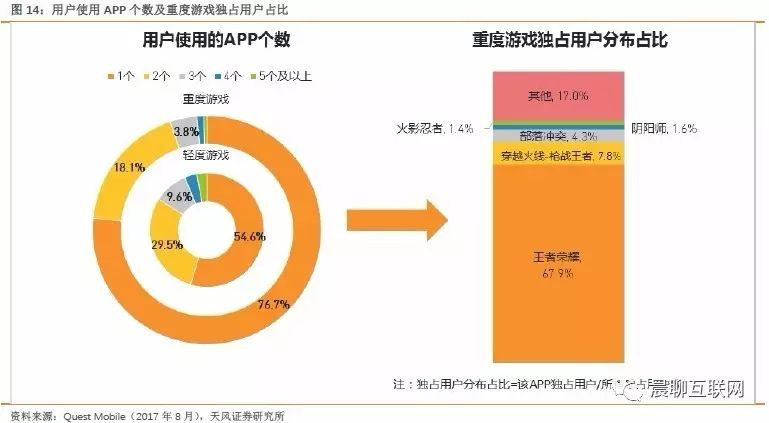

76.7%的重度游戏用户仅使用一个重度游戏APP,而轻度游戏该占比为54.6%,可以看出重度游戏的独占性更强;在只使用一个重度游戏的独占用户中,王者荣耀用户占比达到67.9%,其次为穿越火线-枪战王者,占比7.8%。

从后期产品线来看,多款基于知名IP的手游即将发行,有望推动游戏收入继续增长。

包括《地下城与勇士》、《天堂 II 革命》、《极品飞车OL手机版》和《妖精的尾巴:魔导少年》。《地下城与勇士》端游已经持续了很多年,积累了诸多的粉丝,在本季度也是推动端游同比增长的重要因素;《天堂II 革命》是韩国安卓畅销榜Top2的游戏,在韩国曾经一个月收入达到2060亿韩元(约合人民币12.1亿元)。因此,腾讯即将要发行的游戏借助端游和动漫的IP有望带动游戏收入继续增长。

三、腾讯云-重点储备云计算,构建通往AI和大数据的未来之门

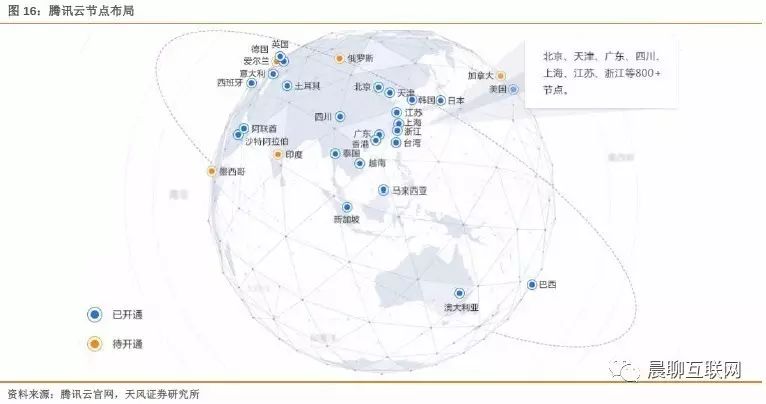

腾讯以支付和云业务为主的其他收入在2Q17同比增长177.5%至96.5亿元,环比增速达到27.8%,其中云业务的增速超过100%。腾讯云从2013年9月全面向社会开放之后,目前已经向超过100万家企业提供超过50种云产品服务,全球范围进一步拓展覆盖范围,目前已经在34个区域可用,优势领域从游戏、视频及直播行业,向TMT及金融行业渗透。

参考艾瑞咨询,腾讯云主要在IaaS端和PaaS端布局,特别是由于IaaS层具有较强的规模效应,因此对于像腾讯、阿里这样的超级企业非常有优势。坚实的IaaS层基础为腾讯拓展上层应用提供了非常便利的条件,使其能够不断向更多领域拓展。

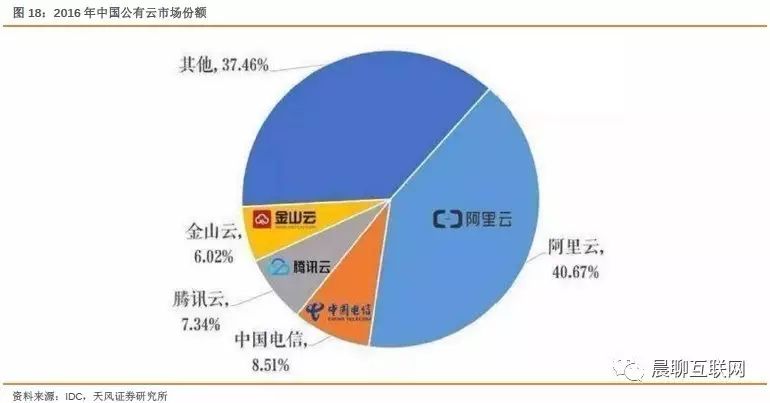

参考IDC的报告,2016年腾讯云在公有云市场中的份额为7.34%,排名行业第三位,比起上一年有了显著的进步。阿里云作为行业的先入者(2010年对外公测)占有行业最高的份额,达40.67%。

腾讯云业务的高速增长一方面来自图片、视频、直播等多媒体内容的流量增长;另一方面,来自于通过积极拓展合作伙伴扩大云服务的涵盖面带来的入驻企业增加。比如,2016年9月腾讯与甲骨文联手,在IaaS、PaaS和SaaS三层云服务展开合作继续拓展云服务领域;2017年3月又连签12家SaaS服务商,积极推动更多SaaS产品入驻腾讯云平台。

得益于腾讯拥有的庞大且全面的用户数据(数据量超过1000PB,相当于15000个世界最大的美国国会图书馆藏书量),腾讯的AI技术目前在人脸识别、自然语言处理、OCR等领域取得了较大的突破。

腾讯AI的人脸识别的成功率达到99.8%(世界第一),名片的识别准确率达到91.4%,驾驶证的识别准确率也已经达到了91.5%。

腾讯优图人脸识别功能早在2015年就被微众银行使用,作为远程开户的必要条件,同时也使用在腾讯征信、中信银行等重要金融机构中作为用户资质审核的重要依据;在其他领域,腾讯的人脸识别技术帮助一些地区的公安机关提高信息化水平,在交管、出入境、户政等业务中频繁被使用。

自然语言处理也早就被广泛地应用在电商、游戏、金融、泛娱乐等领域,通过广告和内容的精准投放,提升点击率平均超过50%,转化率也提升超过40%。

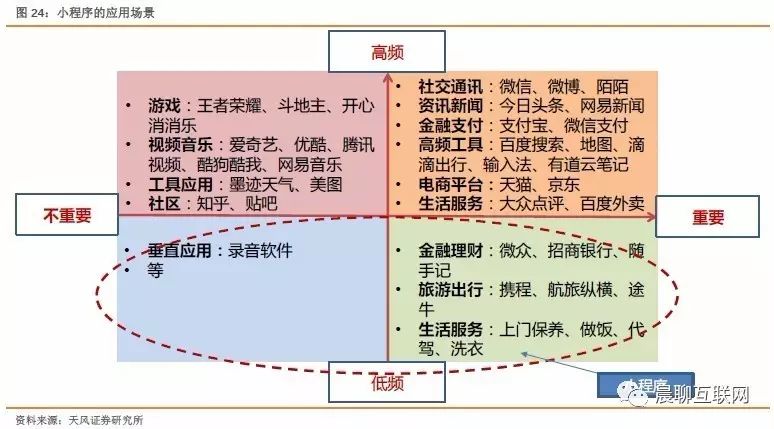

四、小程序-为商家赋能,重构线下流量,新增获客效果显著

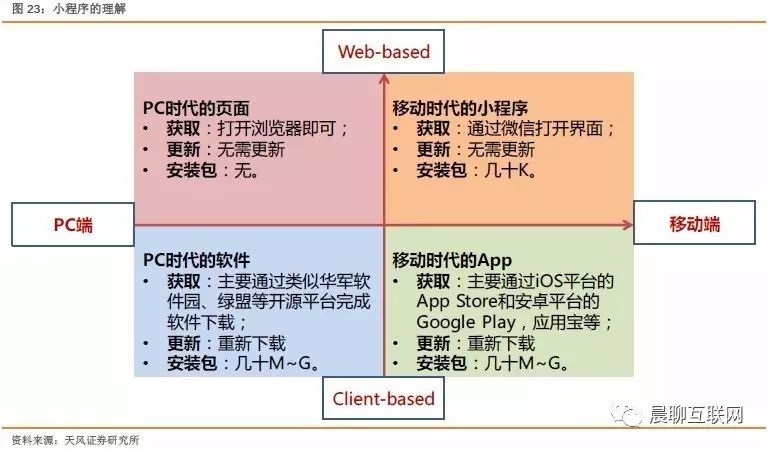

我们曾在3Q16的时候阐述过我们对于小程序的理解:

小程序的推出将进一步强化微信在移动端的流量枢纽作用。微信小程序对于长尾、低频特征的应用可以替代原生App

。二维码和移动支付成为线上线下连接用户和商家的重要工具,小程序则成为重要的连接中转点。我们回顾了从PC到移动端,从基于Client-based到Web-based的演进过程,小程序从各个维度解决了痛点:

对于低频服务和应用,小程序降低了获客成本的问题;

对用户

,降低了手机空间的占用,和程序更新次数,更快捷的实现服务调用;

对微信

,进一步巩固并强化超级APP的入口作用,未来基于流量的广告和支付衍生商业模式有更多期待。

最近一段时间小程序的场景延伸更为丰富,从公众号绑定小程序,到“附近的小程序”,用户可以在微信中快速找到附近的小程序和服务,同时也能够帮助线下商户更直接地触达用户,让小程序融入更多生活场景。

对于微信而言,切入线下场景可以将更多体系外的碎片化流量引入微信生态,丰富商业应用的生态;而且“附近的小程序”推出后,将帮助微信支付在线下商家的拓展方面有了更具竞争力的利器。

在品类上来看,小程序指数Top100中小程序数量Top3为工具、零售、内容,其中工具类占比为36%。

阿拉丁统计平台数据显示,通过“附近小程序”访问麦当劳小程序的用户中新用户占比高达94%。在麦当劳小程序所有新用户中,通过“附近小程序”入口进入的用户占比达23%,是小程序新用户的主要来源。

五、广告业务-组织重构形成合力,有望推动营收上新台阶

腾讯泛娱乐生态汇聚巨大流量,广告变现是重要收入驱动力。广告业务2Q17收入为101.5亿元,+55.4%YoY,+47.3% QoQ,同比和环比增速均明显提升,占总体收入的17.9%。

媒体广告:

2Q17收入同比增长48%至40.8亿元,主要是由移动视频播放量及新闻信息流流量增加所驱动。目前,腾讯视频和腾讯新闻均位于行业领先地位。根据QuestMobile数据,2017年4月腾讯视频和腾讯新闻的月活跃用户均位列行业第一;从使用时长来看,腾讯视频为行业第一,腾讯新闻为行业第二(仅次于今日头条)。

社交及其他广告:2Q17收入同比增长61%至60.7亿元,主要来自微信平台、QQ浏览器及广告联盟的贡献。

通过降低微信公众号加载广告的流量门槛来增加微信广告资源,同时在一线城市拓展自助广告服务平台以投放微信朋友圈广告。若按照旧口径,品牌展示广告收入同比增长35%至38.2亿元,效果广告收入同比增长71%至63.3亿元。

-

总收入:

2Q17季度总收入为RMB566.1亿,同比增长58.6%,环比增长14.2%,高于市场预期7.6%;我们将17年收入同比增速从38%-40%提高至48%-50%,主要是《王者荣耀》、支付业务和云业务的超预期发展;

-

社交业务:

2Q17为129.4亿元,同比增长51.3%,环比增长5.3%,

主要受直播内虚拟礼品销售、视频订购及音乐服务订购的业绩所推动;

-

游戏业务:

2Q17实现238.6亿元,同比增长39.3%,环比增长4.6%;

二季度末公司递延收入达到RMB429.6亿,较去年末312亿增长37.7%,占过去一年游戏收入的比重达到51.6%,较四季度末提升7.6百分点;

-

PC游戏:

同比增长29%至136亿元,环比下滑3.5%,主要受益于《英雄联盟》和《地下城与勇士》的贡献, ARPU实现同比和环比增长,预期未来来自个人客户端游戏收入的增长会放缓;

-

手游(gross base,包括应用宝分发):

手游同比增长54.2%至148亿,环比增长14.7%,首次超过PC游戏,主要受益于《王者荣耀》、《魂斗罗:归来》、《龙之谷》和《经典版天龙手游》的贡献。

剔除应用宝分发部分,腾讯自研手游同比增长55.9%至102.6亿,环比增长17.8%。

-

广告业务:

2Q17为101.5亿元,同比增长55.4%,环比增长47.3%,移动端广告收入占比达到84%。

按照旧口径,品牌展示广告收入同比增长34.6%%至38.2亿元,效果广告收入同比增长71.3%至63.3亿元;

-

以支付和云业务为主的其他收入:

2Q17同比增长177.5%至96.5亿元,环比增速达到27.8%,移动支付的增速快于云业务,两者增速均超过100%。移动支付主要受益于线下商家的支付业务快速增长,包括美团点评的贡献。

腾讯云在全球范围进一步拓展覆盖范围,目前已经在34个区域可用,优势领域从游戏、视频及直播行业,向TMT及金融行业渗透;

-

毛利率:

2Q17为50%,同比下滑7.3百分点,环比下滑1.3百分点;其中广告业务毛利率为37.8%,同比下滑7.5百分点,环比改善3百分点;其他业务毛利为22.4%,同比改善11.8%百分点,环比提高0.5百分点,支付毛利率的贡献开始凸显;

-

增值业务(会员+游戏):

2Q17毛利率为60.6%,同比下滑6.1个百分点,环比下滑0.3百分点,主要是因为视频业务的内容成本较高,摊薄了整理毛利率;

-

广告业务:

2

Q17毛利率为37.8%,同比下滑7.5百分点,环比改善3百分点;

-

支付及云业务:

2Q17毛利为22.4%,同比改善11.8%百分点,环比提高0.5百分点,支付毛利率的贡献开始凸显;

-

经调整后运营利润:

2Q17为RMB164.8亿,+28.8% YoY, +7.9% QoQ,运营利润率为29.1%,同比下滑6.7个百分点,环比下滑1.7个百分点;

-

经调整净利润(non-GAAP):

2Q17为RMB163.9亿,同比增长44.8%,环比增长15.3%;净利润率为29%,同比下滑2.7个百分点,环比提升0.3个百分点;

-

现金及现金等价物净值(扣除债务后):

2Q17为RMB212.7亿,较上季度的275.7亿有所下降;