分析师:胡独巍,执业证号:S0100518100001

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

一、事件概述

9月15日晚,公司发布公告:

向激励对象授予股票期权。

二、分析与判断

(1)期权受益面广,业绩承诺彰显信心

公司向包括高级管理人员、事业部核心骨干、其他中层及以下员工共计1336人授予股票期权,授予份数共计4996.6万份,共计价值3.7亿元。

费用分5年摊销,2019-2023年摊销费用依次为0.49/1.47/1.05/0.56/0.14亿元。

行权分三期进行,以自授予登记完成之日起20个月、32个月和44个月为时间节点分别行权33%、33%和34%。

行权条件要求以2018年经审计的扣非净

利润为基数,2020、2021、2022年扣非净利润增长率分别不低于5%、15%和30%,即20/21/22年扣非净利润分别不低于15.3/16.7/18.9亿元。

(2)激光设备龙头,优势持续提升

公司凭借一流产品品质、大规模供货能力、一站式服务能力、最快速服务响应构筑核心竞争力,与大客户和上游顶级供货商深度绑定构筑高壁垒。

公司收入规模110亿,行业规模近千亿,叠加激光器持续向快、准、亮方向发展,并且成本持续优化带来应用领域加速渗透,再考虑国产化替代趋势,公司体量仍有数倍增长空间。

(3)新一轮成长周期即将开启

公司产品涵盖大小功率激光器,下游应用深入消费电子、PCB、显示面板、新能源、半导体、LED等众多领域,伴随5G功能升级&换机潮带来消费电子需求反弹&宏观经济转好,公司有望开启新一轮成长周期。

三、投资建议

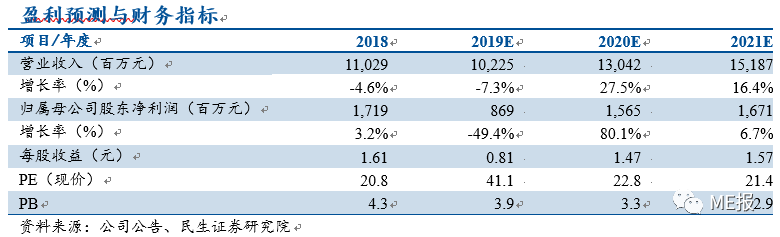

预计19/20/21年EPS分别为0.81/1.47/1.57元,对应PE分别为41X/23X/21X。

参考SW电子制造行业PE估值为36倍,考虑到公司是国内激光设备龙头,首次评级,给予公司“推荐”评级。

四、风险提示:

1、 行业竞争加剧;

2、下游需求放缓;

3、5G进展不及预期。

本篇报告内容来源于民生证券研究院

《

大族激光(002008)公司点评:期权激励彰显业绩信心

》20190916

本微信号(订阅号/公众号)发布内容仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本微信内容而视其为客户。本微信号不是民生证券的研究报告发布平台,任何完整研究观点应以正式发布的研究报告为准。在任何情况下,本微信号所载

的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。本公司也不对因客户使用本微信号发布内容而导致的任何可能的损失负任何责任。未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所有并保留一切权利。