今天先新增个涨幅7%以上个股上涨原因汇总:

分享的研报内容如下:

1、对比美国和日本,这篇研报把创新药的估值说透了,上涨才刚刚开始(天风证券)

从恒瑞、复星再到脱水君重点覆盖的康弘药业、贝达药业,创新药近期的表现真是感人肺腑了!个股说过很多次了,今天脱水君再来说说脱水君创新药整个行业估值的问题,算是强调+科普了。

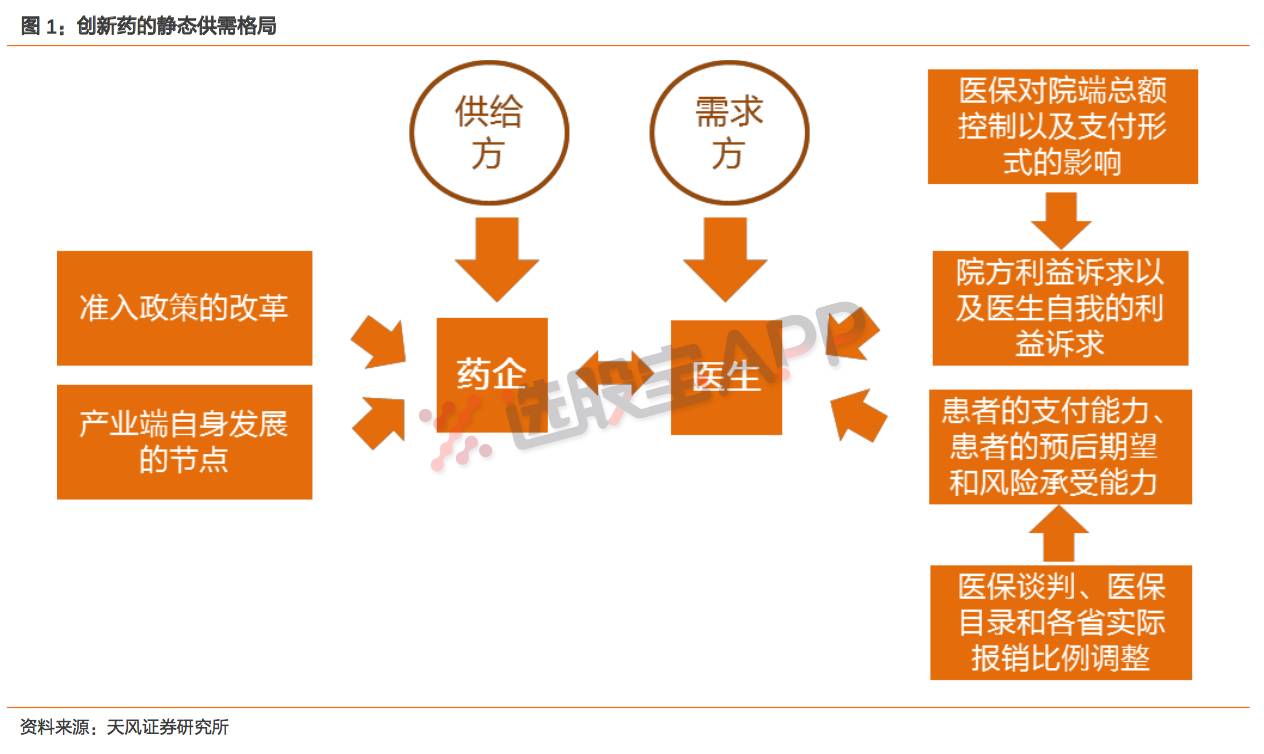

(1)供给需求都给力,创新药行业正面临拐点。

①供给:药品市场准入政策的改革,CFDA近期一系列破旧立新的动作扫清行政审批的障碍,越来越多创新药产品得以快速进入临床并等待上市;

②需求:医改的深入+医保支付政策的调整,使得有临床优势的创新产品在支付端得到更大支持,直接影响医生的处方行为,从而刺激需求;

供需两端合力使得创新药正处在行业拐点。

(2)用药结构调整+进军规范市场,创新药企业处于估值提升的新起点。

①从美国的经验来看,成熟的规范化市场上市的创新药企业,由于新药一旦获得FDA/EMA批准后,将坐享庞大的规范市场空间,即使在市值接近500亿美金的高位,仍然享有50倍乃至100倍以上的动态估值,相比我国的部分创新药企业估值和市值比较,我们可以看到规范市场的巨大成长空间:

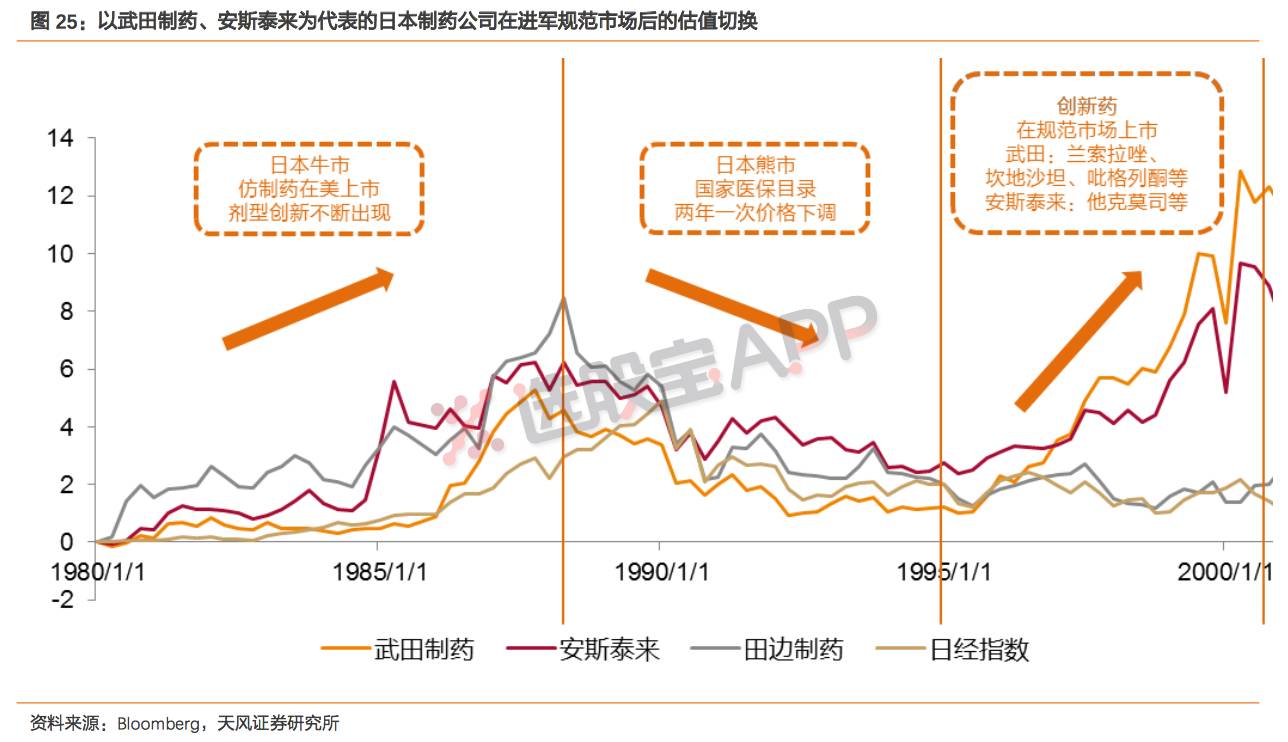

②日本作为全球医药工业强国,回顾日本制药企业从上世纪80年代到本世纪初的发展历史,可以帮助我们理解国内国际医药环境下估值和股价的表现。

80年代至1988年:日本经济扩张,股市处牛市,大型制药企业迎来第一个春天,仿制药创新剂型股价节节攀升;

1988年到1995年,日本国家医保目录开始调整,药价水平不断下降,盈利能力受到挤压,估值水平一路下挫;

1995年前后开始,龙头制药企业规范上市创新药,在重回高增长轨道,同时打开了规范市场更大的市场空间,估值水平也一路攀升,远高于同期大盘走势和未能有新药在规范市场上市的国内制药公司。

故而,创新药在规范化市场的上市是下一个估值提升的起点。

③与美国、日本相比,我国新药研发面临着更好的时代背景:

一是,国内市场创新药领域方兴未艾,医院用药在政策的指引下正面临结构性调整的转折点,临床疗效明确的优质产品必将拥有巨大的市场空间;

二是,国内仿制药走出去已初显成效,而创新专利药则是我国药企尚未触碰到的全新的领域,规范市场新药上市的拐点即将来临。

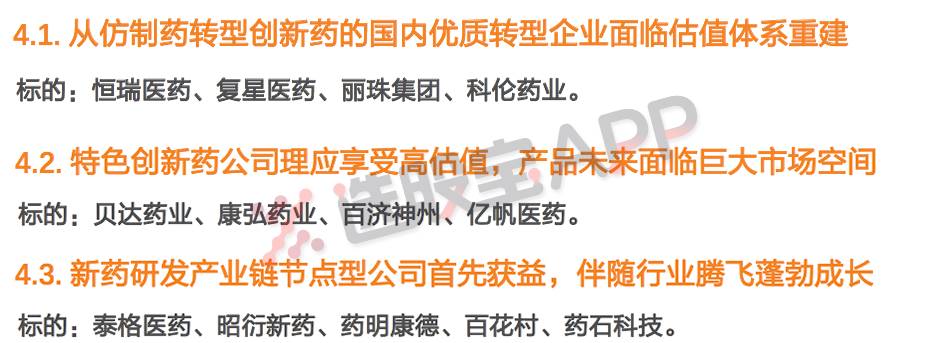

因此优质的创新药企业理应享受高于医药制造业的平均估值水平。

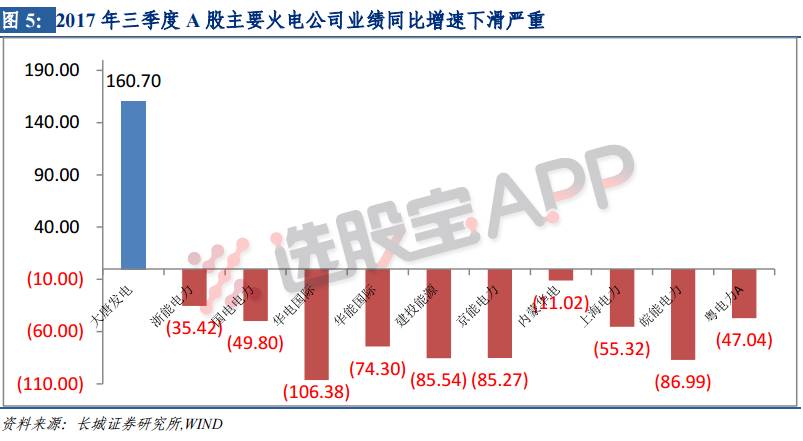

2、倒霉透了的火电,明年还有哪些指望?(长城证券)

要说2017年谁最受伤,火电哭泣:我我我,down down down。股价与业绩可谓遭遇戴维斯双杀!

不过长城证券表示主要是因为高价煤炭致使电企今年的业绩很难看,但煤电联动在年底启动的概率较大,一旦电价上调,火电业绩因此会有所改善。

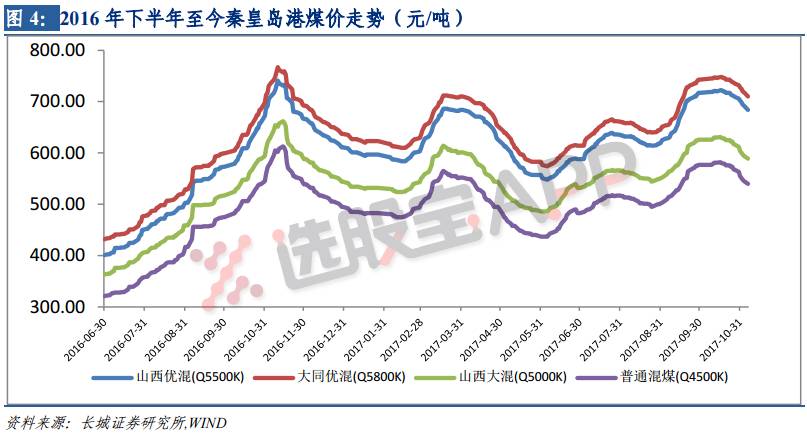

①煤价从2016年下半年开启上涨趋势,吞噬火电企业利润。2017年以来煤价虽有所回落,但不改上涨趋势,价格仍处在高位。

②来看看比惨大会,截止2017年9月30日,A股主要火电公司净利润同比增速均为负值,业绩下滑严重。此外三季报显示火电行业ROE(加权)平均值为3.15%,年化为4.2%,已降至阶段性低点。

③当然不要太悲观,在电力消费需求较快增长、水电欠发等因素拉动下,前三季度火电发电量及利用小时均得到显著改善。

看一组数据,由于煤炭价格处于高位压力导致营业成本居高,但实际上三季度单季火电发电量表现优异及电价上调,三季度火电业绩环比降幅(降幅48.01%)较上半年(降幅为65.38%)显著收窄,环比降幅减少17.37个百分点。

④煤炭价格处于高位,根据目前煤炭价格走势,年底很有可能促发煤电联动,预计2018年每千瓦时上调的电价在3.0分/千瓦时。

按照每千瓦时上调3分测算,根据2017年三季报数据,华电国际利润增幅在838%,华能国际181%,大唐发电123%,内蒙华电107%,国电电力108%等。(业绩弹性还是蛮大的)

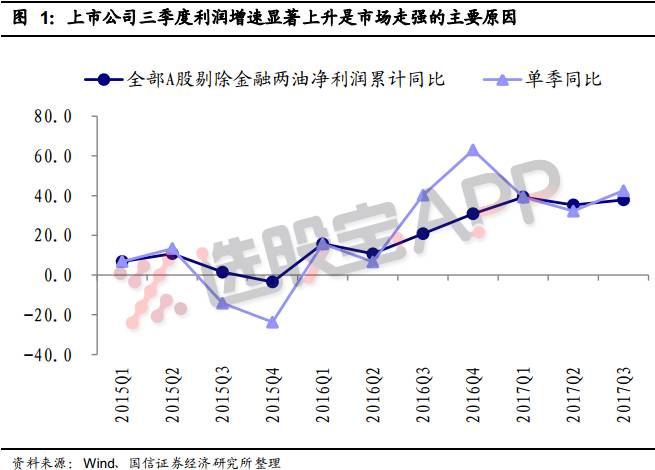

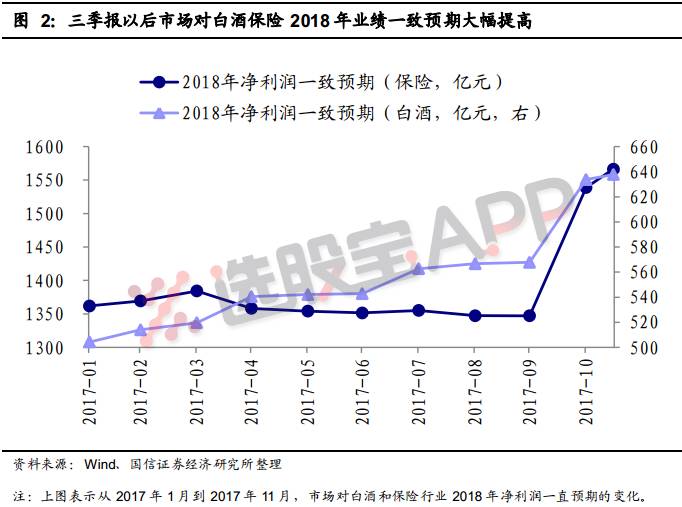

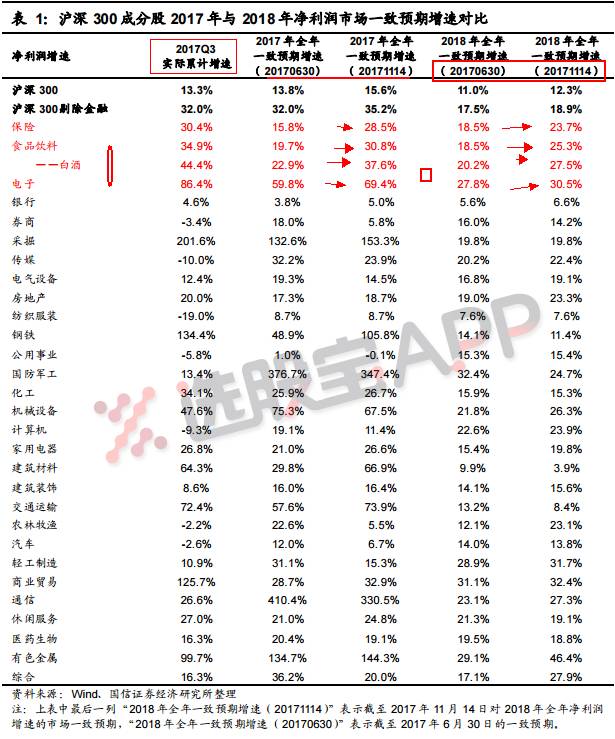

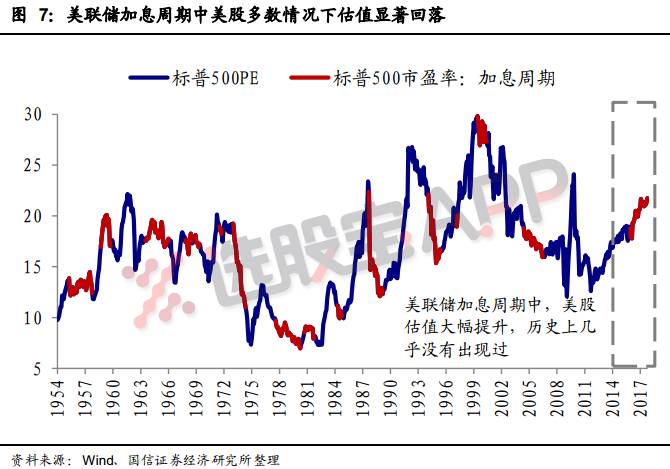

3、提前打个预防针,结构性价值牛仍在,但2018年三大潜在风险需要盯牢(国信证券)

2017年看大指数的话应该说表现还是相当不错的,多数基金也是有不菲的收益,但近期的调整也是为大家浇了一盆冷水,风险万万也不可忘。展望2018年,国信证券认为慢牛的结构性行情仍会存在,但有三大潜在风险不得不防:

(1)三季报盈利太好了,明年盈利增速可能达不到这么高的预期。

①上市三季度总体净利润增速显著回升超市场预期,是下半年以来A股市场持续走强的最重要原因,蓝筹白马也是加速上扬。

② 三季报后,市场对明后年业绩增速的预期越来越高,高预期也意味着未来不达预期的可能性也越大。特别是三季度业绩表现出色的保险、白酒、电子板块。

但就是因为太好了,大家的预期一而再再而三的上满了。通过下面这张表,可以发现膨胀的预期啊,如果最后兑现不了,风险也就来了。

(2)市场利率居高难下。市场利率出现了大幅快速的上升,十年期国债到期收益率当前已经接近了4.0%,利率中枢已经超过了2002年有数据以来的历史均值,流动性导致2018年很难指望A股市场估值水平再能有大幅提升。

(3)海外股市高位回落。2018年的一个潜在风险点是海外市场高位回落造成的冲击。

美国股市从2008年金融危机以来美股尚未出现过明显的调整,16年开始美国进入了新一轮的加息周期,历史上在加息周期中美股估值大幅上升几乎没有出现过。 根据历史经验或者说即使从均值回归的角度看, 18年美股估值回落的概率是要显著高于估值进一步上行的概率。

4、油价上涨辣么多,你关注到大炼化板块了吗?(东方证券)

三季度以来,国际油价强劲上行,近期更是涨至接近65美元/桶,创出了2015年6月以来的新高。与之相关的石油勘探、油服、化工等产业链的投资机会也逐步显现。传统理解是勘探最为受益,但东方证券认为,这轮油价上涨最受益将会是中游大炼化。

先上结论:

详细来说有以下几点:

(1)今年需求的改善来自于开工率的提升

化工用油虽然只占原油需求的15-20%,但是弹性较大,历来都是最重要的边际需求。今年行业盈利又处于历史峰值,对于大多数企业来说最合理的选择就是最大限度的提高产能负荷。换句话说就是,化工用油超预期一定程度上带动了油价复苏。

(2)开工率已在高位,几乎没有闲置产能

从化工产品价差看,基本处于近几年历史高位,间接证明了闲置产能并不大。明年除非有新产能投放,否则通过继续提升开工率传导至原油的增量需求恐怕很有限。

(3) 未来两年新增产能少

近两年大炼化虽然一直处于暴利阶段,却鲜有新增产能的投放,原因就在于上一轮国内企业的大幅扩产恰逢美国页岩气革命带来的成本骤降,导致行业长达10年都处于盈利的低谷。近两年所谓的产能投放,是几年前就该建成的项目,算上一轮周期的产物,影响有限。