自2016年四季度以来,在国内外磷肥市场上,“6+2会议”这个词不断被人提及,也经常见诸于各类媒体的报道之中。有人称它为解决中国磷肥特别是二铵市场供给过剩的可行方案,但是也有人称之为二铵企业用来操纵价格的一个工具。那么事实真相如何?在国内二铵市场已经持续多年过剩的背景下,一个会议难道能够帮助整个行业走出过剩的困境?

什么是6+2会议?这是一个由国内主要二铵企业发起的一个行业会议。目前,会议成员包括了云天化,开磷,瓮福,宜化等9家大中型磷肥企业,他们所代表的磷酸二铵(DAP)产能合计达到了1766万吨,约占国内总产能的75%以上。如果按照实际产量核算,6+2会议成员在国内产量的比例更是超过80%。

* 云天化产能包括合资公司及云南省外的子公司的产能

6+2会议形成于2016年,参会企业数量从初期的6-7家迅速增加到9家,他们共代表了超过20个二铵工厂。从2016年四季度起,这9家企业每1-2个月就召开一次会议。从2016年11月至2017

年5月中旬约半年期间,共举行了6次会议。在会议上,各企业不仅交流各自的生产运营情况,国内销售形势和出口状况,也就未来的市场走势等进行研讨,经过协商后对参会企业生产计划和销售价格给出指导数量或者价格。

据CRU了解,各成员单位在2017年5月下旬华北地区还召开了过针对国内销售的会议。

6+2会议是如何运作的?简单地说,就是通过定期会议的沟通与协商,就限产保价达成协议并出台具体方案,随后通过企业自律和相互交叉检查来确保有关开工率和价格的协议得到实施。例如,2016年底,6+2会议成员企业计划自2017年一季度开始,依据各自二铵产能规模大小,分别将开工率保持在70%- 90%,同时,加强了对减产计划和价格承诺的检查力度,目标是将成员企业2017年的全年二铵产量控制在1200-1300万吨范围内。照此计划,全国总产量预期在1500万吨上下,相比2015年近1750万吨和2016年1576万吨的产量,有进一步的下降。在此基础上,如果2017全年中国能实现不低于 600万吨的二铵出口量,国内市场就可以达到供求平衡,甚至化肥采购的高峰期出现局部供应紧张,这将对市场价格产生强劲的支撑,并给经销商以盈利的信心。

从2017上半年市场的实际供应情况,以及各企业对外发布的信息来看,这一协议基本得到了实施。CRU在今年5月拜访了部分6+2会议的成员,并了解到他们已经对全年的二铵生产计划有了比较明确的方案,对部分过剩的产能也做了安排。例如,云天化有130万吨产能要转产复合肥,特种肥或者停产检修;瓮福将今年普通二铵的生产计划调低了50万吨,把作为其原料的湿法磷酸用于增加净化酸(PWA)和饲料磷酸盐的生产,祥丰将一套二铵装置转产一铵,等等。

从CRU的角度观察,6+2会议在一定程度上实现了二铵行业产能与开工率的自我调节,特别是湖北企业能够就减产计划与云贵达成一致,这是在过去少见的。近些年来,湖北与云贵的企业因为物流费用差异而分别处在不同的成本位置,前者对后者占据成本上的比较优势,所以湖北的磷铵产能不仅在近几年之内持续扩张,而且期望在未来进一步替代云贵的现有产能。本次能够协同行动,一方面证明湖北企业同样体会到了进行价格竞争带来的痛,也体现出他们认识到作为当地支柱企业的云贵企业,是不会放弃这个重要的市场的。所以合作共赢强于对立。更何况整个中国二铵行业正面临国际磷肥企业的挑战,在国内外市场均严重过剩的局面下,没有哪个企业能脱离行业合作而独善其身。

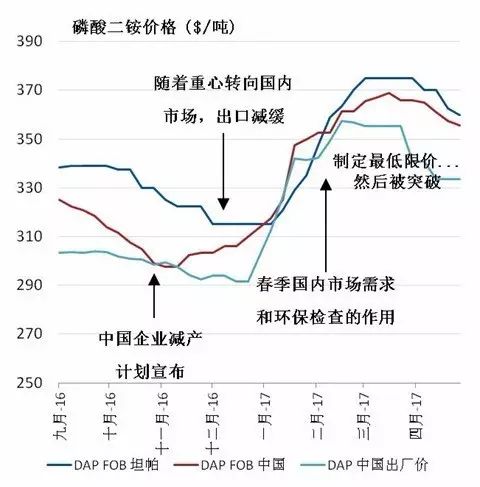

在国际磷肥市场上,6+2会议的效果也很快显现。随着中国磷肥企业减产计划的实施,二铵价格从2016年12月份起开始明显反弹,并伴随着国际需求的改善,价格反弹一直持续到2017年3月底,相对于业内在2016年10-11月全球市场低谷时期对价格的预测,这段时间价格走势超出了大部分人的预期,也使得全球磷肥企业暂时松了一口气。

5月份在国内春季市场结束后,出口的压力逐渐呈现。但是在6+2会议的作用下,至本文截稿时,国内二铵市场都没有出现库存积压严重,价格持续下跌的局面。由于市场整体过剩不明显,出口企业也没有承受过大的压力,出口成交价格处于缓慢下行的通道中,即使在7月初,二铵的出口价格还保持在$340/tFOB左右。这个价格可以覆盖大部分企业的完全成本,或者说,多数二铵出口企业或多或少都有利润。

在认可6+2会议的效用的同时,不禁会想到进一步的问题:它的作用是否可持续?

首先,6+2会议的协议并没有强制力,所以企业自律依旧是合作的基础。我们对每个企业是否能够完全执行减产协议一直存疑,特别是其中成本较低但是实力较弱的企业,是否会出现“能够共患难,难以共富贵”的现象,也就是在有利润的期间无视协议满负荷生产。从长期来看,共同的利益才是决定企业之间携手的关键因素,但是对成本差异明显的湖北与云贵企业,如何能找到他们的长期共同利益?

其次,不要忘记除前述9家企业之外,国内还有十多家磷酸二铵生产企业,他们的产能合计接近400万吨/年,或者每个月近25万吨的产量。当6+2制定了统一的销售价格和减产计划时,正是这些企业满负荷生产,扩大市场份额的机会,或者通过报低价而攫取出口订单。所以,6+2会议的某些计划可能因成员之外的产能的影响未能达到预期目标。

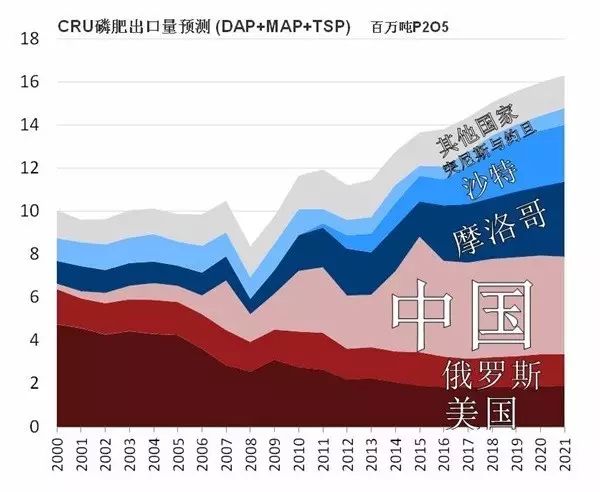

自2017年主要化肥品种出口关税取消之后,国内外市场更加紧密的联系起来。即使在6+2会议的带动之下,国内所有二铵企业都能够控制产量,中国每年依旧需要出口数百万吨产品来平衡整体的供给需求形势。随着摩洛哥的OCP公司和沙特阿拉伯的Ma’aden两家大型企业扩产项目在今年陆续投产运营,国际磷肥市场的竞争趋于白热化。如果想要维持出口数量,中国二铵出口企业将不得不与成本低得多的企业竞争,这将使得价格跌向更低的水平。当FOB价格对应的出厂价跌破部分生产商完全成本时,出口企业对这项业务的热情将随着其生产成本的高低而变化,我们将会看到湖北企业接受了较低的价格而高成本企业将处于为难的境地。也许,那时候6+2会议的影响力因为企业立场的分化而变得无足轻重了。

更多精彩分析尽在CRU化肥市场报告,如欲了解详情,请与我们联系。

联系人:高飞

电话:+86-10-65102209

电子邮箱:[email protected]

敬请关注CRU官方微信平台:

CRU GROUP