债市长牛在2016年底迎来了巨大挑战,两个多月的深度调整令人不禁怀疑债市是否就此崩盘,在2017年投资者又是否应该配置债券策略?格上通过本文为您参考一二。

短期通胀见顶,长期经济下行趋势不变

虽然CPI受春节影响在1月反弹至2.5%,但春节过后食品价格明显回落。PPI环比增幅也已经连续两月减弱,显示其增长动力的不足。短期内通胀有望见顶从而改善货币紧缩的预期。从长期来看,人口老龄化、人口红利的逐渐消失是导致中国经济不断下行的难以避免的因素,靠房地产等传统因素对经济的拉动作用已经逐渐放缓,从09年以来消费和投资的增幅整体也处于下行通道,在经济下行趋势不变的背景下,债券仍是值得长期配置的核心资产。

实际消费和投资增幅

来源:中泰证券,格上研究中心

债市调整幅度已近历史高点,继续调整的空间有限

自去年11月以来的利率市场调整,10年期国债和国开债分别上升了80和100个基点,幅度已经超过了2013年钱荒时期利率上调的一半,而国债期货远月合约隐含的收益率上升幅度已经达到了2013年钱荒时期利率上行的最大幅度,债市继续调整的空间已经十分有限。从10年国债到期收益率来看,从2月7号起已经连续反弹9个交易日,下行17.96个BP,事实证明债市的调整为投资者提供了良好的布局时机。

10年国债到期收益率

来源:WIND,格上研究中心

需求增加供给减少,配置盘支撑债市

目前许多债券品种均上升至了较高的收益率水平,例如10年期国债利率已经超过3.2%,10年期国开债利率已经超过4%,对银行、保险等机构投资者提供了显著的配置价值,大量的机构资金对债券的需求显著提升。然而从债券供给角度看,债券利率的大幅上升使得发行人不得不转向贷款等融资渠道来降低资金成本,显著地减少了债券的供给,配置盘将支撑债券价格上升。

近一年债券市场发行情况

来源:WIND,格上研究中心

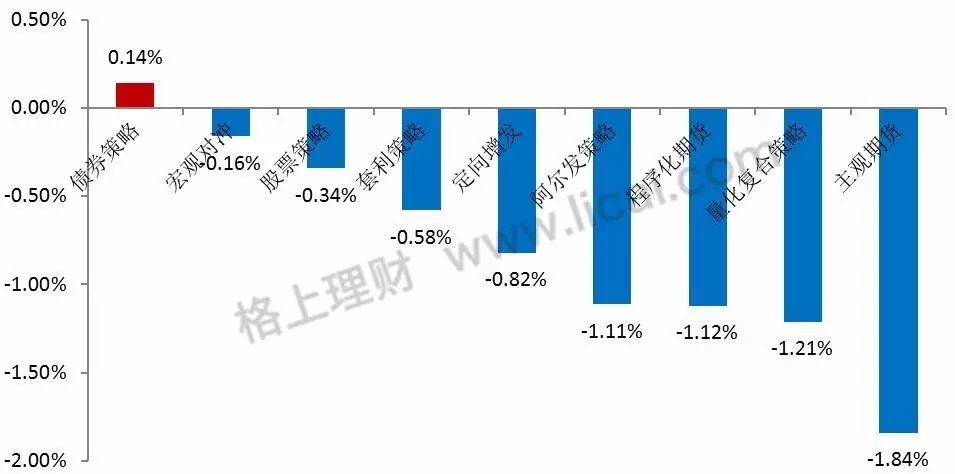

债券策略表现稳健,资产配置的稳定器

由于 IPO提速、流动性趋紧等事件以及对于特朗普上台后的不确定性的担忧,在今年1月下半旬股市、期市均大幅下跌,受市场影响多数策略的私募基金也产生的一定回撤,据格上统计,1月份仅债券策略获得了正收益。充分表明了债市与股市、期市的低相关性,适当配置债券策略将有效提升投资组合的风险收益比。

2017年1月各策略私募基金业绩表现

来源:格上研究中心

综上所述,无论从长期还是短期来看,债市都蕴含着巨大的投资机会,债市仍然是类固收资产配置的首要选择。格上理财建议投资者通过债券FOF基金布局债市,委托专业的管理人进行基金筛选、配置和动态调整,提高收益确定性!

想要进一步了解债券FOF的投资机会,可通过以下方式进行咨询:

1、拨打咨询热线

400-080-5828

(推荐)

2、点击左下方“

阅读原文

”即可预约,获得资深理财师免费咨询服务。

格上财富:在基金业协会登记的私募基金管理人,十年深度研究,甄选阳光私募、PE/VC、海外基金等高端理财产品,为您的资产增值保驾护航!