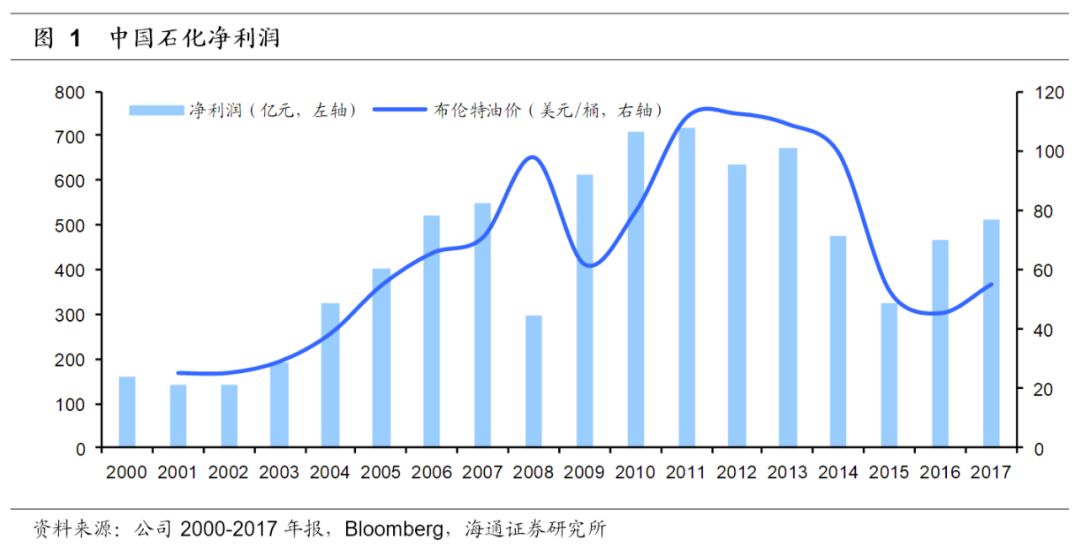

1.2017年净利润同比增长10.1%

按照中国企业会计准则口径,2017年中国石化实现营业收入23601.93亿元,同比增长22.2%;实现归属于母公司股东净利润511.19亿元,同比增长10.1%。

2017年虽然布伦特原油均价54.84美元/桶,同比增长21.62%。

原油均价抬升是公司利润增长的主要推动力,但资产减值计提影响了利润增速。2017年,公司计提资产减值217.91亿元,较2016年增

加47.15亿元。其中,勘探与开采板块计提减值126.11亿元、化工板块计提减值47.79亿元、炼油板块计提减值18.36亿元。资产减值的计提影响了公司2017年的利润增速。

2. 各项业务分析

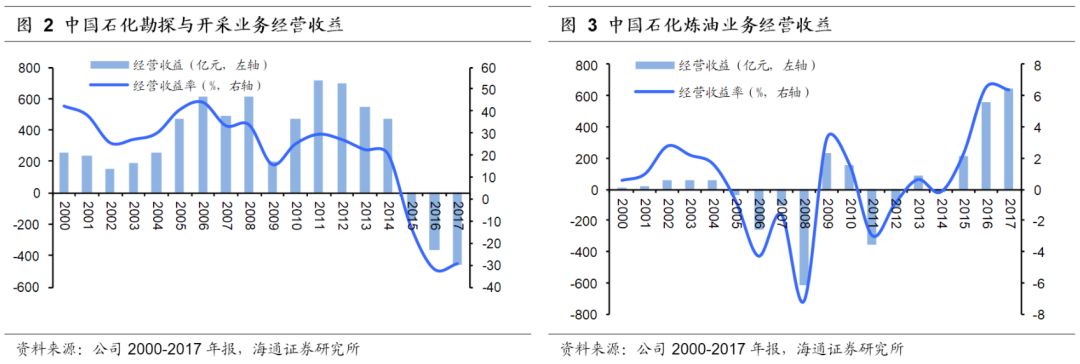

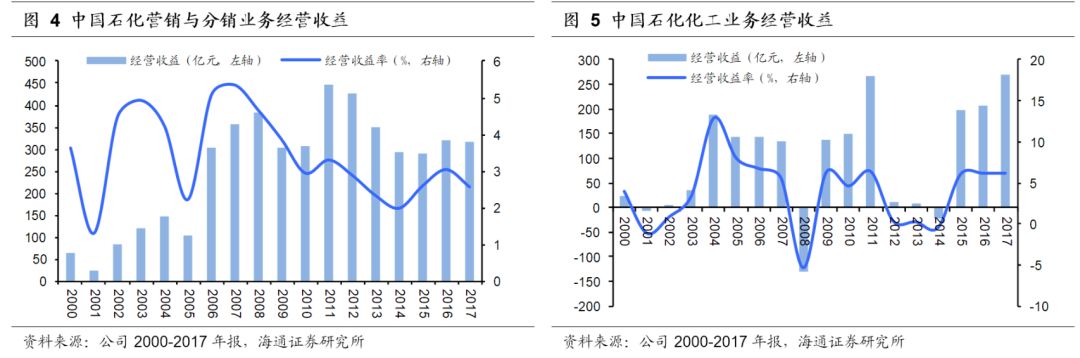

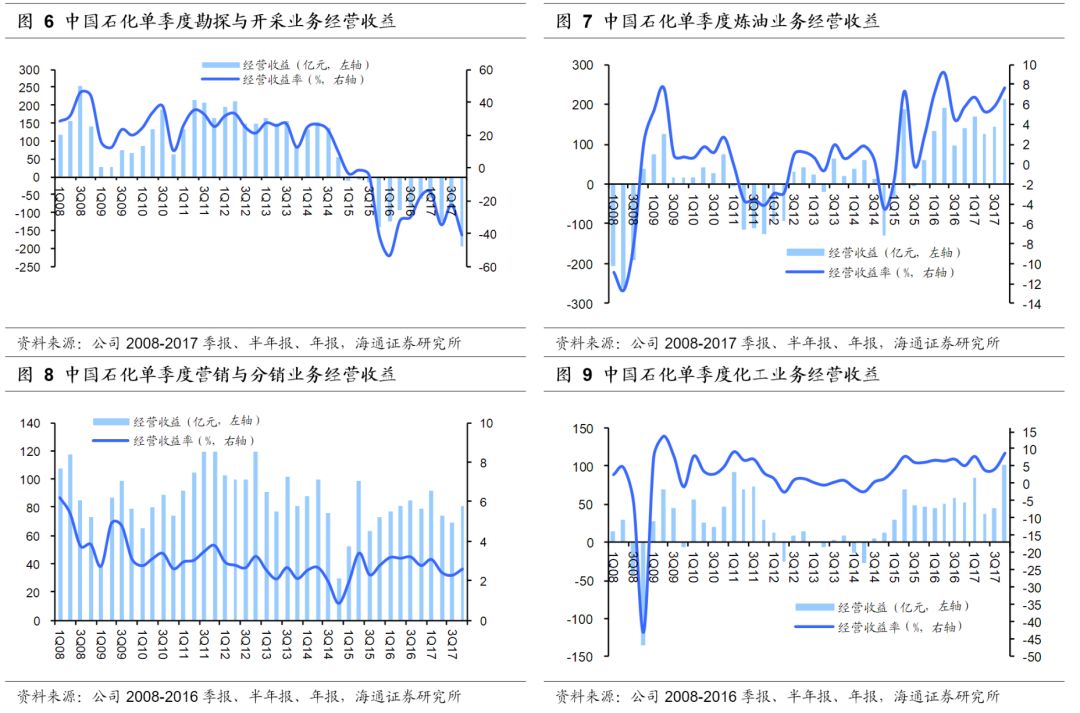

2017年,勘探与开采业务继续亏损,减值计提的增加使得该业务板块亏损加大;但炼油与化工业务在2017年均取得了2000年以来的最好业绩。

勘探与开采业务: 继续亏损,但在逐步减亏

2017年公司勘探与开采业务亏损459.44亿元,如果剔除2016年出售川气东送管道公司股权收益的影响,2017年公司该业务板块较2016年减亏113亿元。2017年布伦特原油均价54.84美元/桶,同比增长21.62%。原油均价的上涨有助于公司油气开采业务减亏,期待2018年公司该业务板块盈利的继续改善。

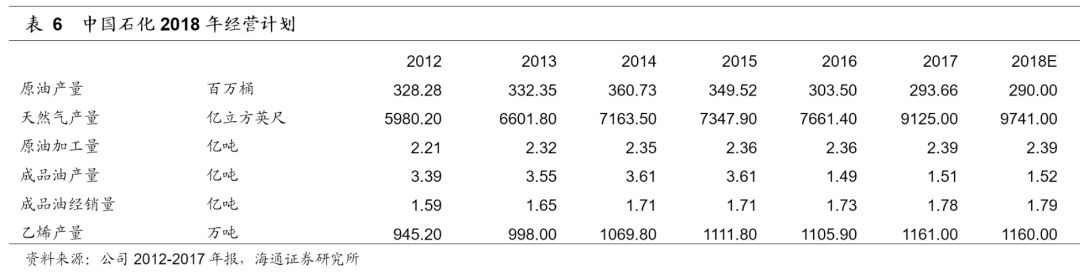

2017年公司油气当量产量达到4.46亿桶(约6100万吨),同比增长3.37%。

天然气产量的快速增长,是公司实现油气当量增长的主要推动力。2017年,公司天然气产量9125亿立方英尺(约258亿立方米),同比增长19.10%。

炼油业务:盈利继续创新高

2017年公司炼油业务实现经营收益650.07亿元,同比增加15.54%,

再创历史新高。

2017年炼化行业继续高景气,同时原油均价上行,助推炼油行业盈利继续提升。

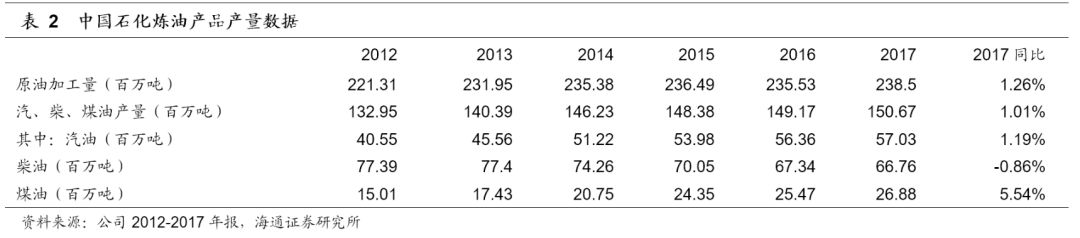

2017年,公司原油加工量2.385亿吨,同比增长1.26%;在成品油产量方面,由于汽油、煤油需求较好,公司成品油产量1.51亿吨,同比增长1.01%;柴油产量继续下滑,但降幅有所回落。2017年公司柴油产量0.67亿吨,同比下降0.86%。

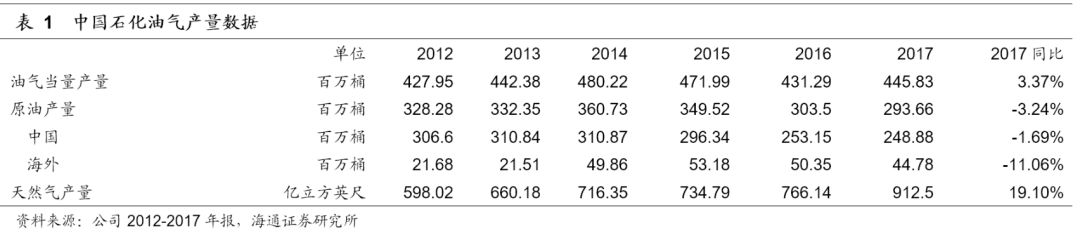

化工业务:盈利为2000年以来最好水平

石化高景气带动公司化工业务实现高盈利。

2017年,公司化工业务实现经营收益269.77亿元,同比增长30.81%,超过2011年267亿元的经营收益,为2000年以来最佳。

2017年公司乙烯产量1161万吨,同比增长4.98%,化工业务持续高盈利保证了公司石化产品产量的稳定增长。

营销与分销业务:盈利稳定,非油业务继续快速发展

2017年公司营销与分销业务实现经营收益315.69亿元,与2016年基本持平。在非油业务方面,2017年非油业务实现收入276亿元,同比增28.97%;实现盈利22亿元,同比增46.67%。

2017年,公司成品油总经销量1.78亿吨,同比增长2.93%。

单站加油量达到3980吨,继续保持良好的增长态势。

3. 季度数据分析

2017年原油均价震荡上行,

有助于公司各项业务板块季度盈利的稳定。

勘探与开采业务:2017年第一至第四季度的经营收益分别为-58、-126、-82、-194亿元。

第四季度,在原油价格上涨的情况下(第四季度原油均价61.60美元/桶,同比增长9美元/桶),该业务板块出现亏损扩大,主要是因为年底减值计提等原因,如果剔除减值等因素影响,该业务板块盈利在2017年第四季度已大幅改善。

炼油业务:各季度盈利相对平均,且维持高位。

2017年公司炼油业务各季度实现的经营收益分别为167、126、145、212亿元。

营销与分销业务:各季度盈利基本稳定,波动不大。

2017年公司该业务板块各季度实现的经营收益分别为92、74、69、81亿元。

化工业务:油价回升,行业景气,盈利增加。

在油价企稳回升、石化行业景气向上的背景下,化工业务显示了较好的盈利能力。

单季度的盈利能力分析。

2017年,油价的上涨带动了开采业务盈利的改善(4Q17盈利能力下降主要是减值等因素影响);油价的回升也直接带动了公司炼油与化工业务在各个季度之间的变化,即油价上涨带动炼油与化工业务盈利能力提升。

4. 2018年资本支出预计稳步增加

2018年,中国石化计划生产原油2.90亿桶,同比下降1.25%;计划生产天然气9741亿立方英尺,同比增长6.75%;计划加工原油2.39亿吨,同比增长0.21%。

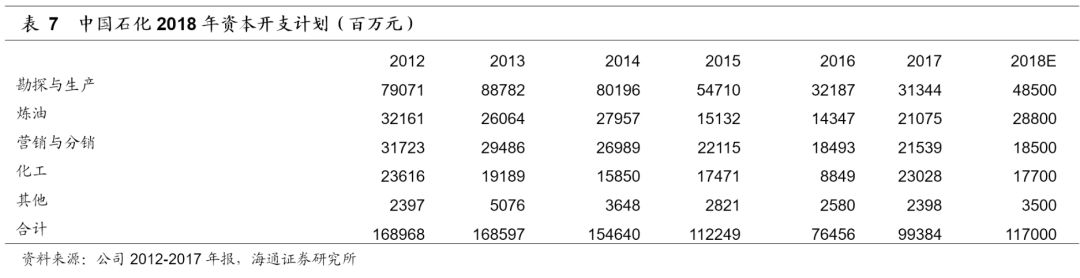

2018年,公司资本开支计划为1170亿元,同比增长17.73%。

其中勘探与开采业务预计支出485亿元,同比增长54.73%;炼油业务预计支出288亿元,同比增长36.65%。

5. 2017年度分红比例达到118.42%

2017年公司现金分红政策为:每股现金股利0.50元(其中年中0.10元、年底0.40元),合计分红605.4亿元。2017年分红比例(现金分红占归母净利润的比例)达到118.42%,按照3月23日收盘价计算,公司股票的分红收益率达到7%。

6. “增持”投资评级

我们预计原油价格将呈现震荡上行走势,预计2018年布伦特原油均价65美元/桶,同比增长10美元/桶左右。影响油价的因素主要包括:OPEC减产协议的执行率、常规原油产量变化、原油去库存、沙特阿美上市预期、页岩油产量增长、美元指数、地缘政治因素等。

油价企稳有助于上游业务盈利改善;石化行业景气高位,有助于炼化业务维持高盈利。维持“增持”投资评级。

7. 风险提示

原油价格下跌、石化行业景气周期回落、混合所有制改革低于预期。