上周

A

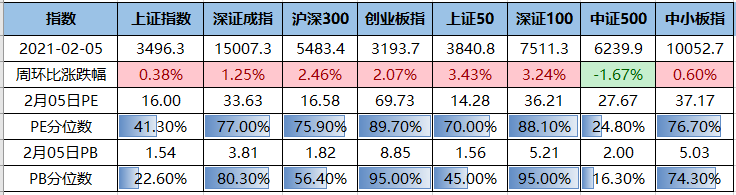

股重要指数绝大部分收涨,上证

50

(涨

3.43%

)、深圳

100

(涨

3.24%

)、沪深

300

(涨

2.46

)领涨,其余指数中,中证

500

(跌

1.67%

)、上证指数(涨

0.38%

)、中小板指(涨

0.60%

)。

2021

年

2

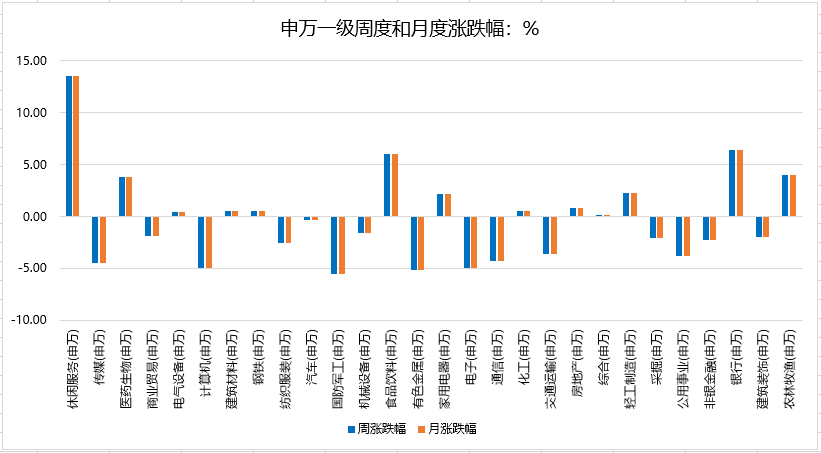

月第一

周,申万一级行业板块周度板块涨跌互现,休闲服务、银行、食品饮料、农林牧渔板块领涨,传媒、计算机、国防军工、电子板块领跌。

上周沪深两市日均成交额为9090亿,环比上周减少937亿。北向资金净流入253.26亿,本周连续五天实现净流入。

国家卫健委发布疫情防控动态。

2月6日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例11例,其中境外输入病例10例(上海3例,北京2例,江苏2例,广东2例,湖南1例),本土病例1例(在吉林);

无新增死亡病例;

新增疑似病例2例,均为境外输入病例(均在上海)。

当地时间2月6日,根据美国约翰斯·霍普金斯大学数据,截至美东时间当天16点22分(北京时间2月7日凌晨5点22分),美国确诊新冠病毒感染人数达26873863人,因为新冠肺炎感染相关死亡累计人数达461242人。两项数据与24小时前相比,新增确诊126711人,新增死亡3487人。

美国堪萨斯州发现该州首例新冠病毒变异株感染病例。至此,美国已有34个州发现了新冠病毒变异株感染病例。随着科学研究的展开,人类对于新冠病毒变异株的了解正在逐渐加深,为此就有医学专家发出警告称,变异毒株将造成极大的麻烦,最“黑暗”的日子或还在前方。

据印度卫生部5日当地时间8时发布的消息,印度新冠肺炎确诊病例累计达10802591例,其中死亡病例154823例,治愈出院10496308人,现有活跃病例151460例。24小时之内确诊病例新增了12408例,死亡病例增加了120例,活跃病例减少了3565例。据印度卫生部消息,印度新冠肺炎的总体康复率是97.16%,死亡率是1.43%。印度累计已有4959445人注射了新冠疫苗,此前一天有509893人完成了新冠疫苗的注射。

法国卫生部称,法国4日单日新增确诊病例23448例,累计确诊病例3274608例。法国新冠肺炎死亡病例现为77952例,新增死亡病例357例。法国总理卡斯泰当地时间4日表示,变异新冠病毒进一步在法国传播,法国已有14%新增确诊病例为变异病毒感染。法国海外省马约特疫情严重,将于5日起实施“封城”。

根据意大利卫生部2月5日公布的最新数据,意大利过去24小时新增新冠肺炎确诊病例14218例,累计确诊2611659例(阿布鲁佐大区核减1例,艾米利亚-罗马涅大区核减4例);新增死亡病例377例,累计死亡病例90618例;新增治愈病例14995例,累计治愈2091923例;现存确诊病例429118例,其中重症2142例。

截至当地时间2月2日,据巴西卫生部发布的数据,该国单日新增新冠肺炎确诊病例54096例,累计确诊达9283418例;新增死亡病例1210例,累计死亡226309例;累计康复8160929例。

事件:

截至2月3日,29省市已开“两会”(河北、黑龙江推迟),全国“两会”计划3月4-5日开。

核心观点:

2021年地方“两会”延续了中央经济工作会议的主基调,产业布局围绕“十四五”规划,有9大信号:

-

已开的29省均设定了GDP目标,简单平均为7.2%以上,大部分为“6-8%”以上、1省9%以上、2省10%以上;据此看,3月全国“两会”大概率也会设定GDP目标,应也是6-8%以上;此外,各省总体下调物价目标,就业目标保持正常。

-

科技创新重要性凸显,几乎所有省份科技创新都摆在“C位”(各项工作的前3位)。

-

突出产业转型升级,先进制造业、现代服务业、数字经济是三大方向。

-

促消费的重要性提升,有三大抓手。

-

固定资产投资目标有所下调,传统基建投资退潮,新基建和轨道交通是主方向。

-

房地产有所收紧,旧改、棚改的投资规模可能收缩。

-

制度红利有望进一步释放,重点关注国企改革和要素市场化改革。

-

近半数省份强调化解地方债务,预计2021年地方债务监管可能趋严。

-

其他关注点,都市圈、碳达峰碳中和、乡村振兴等。

美国1月新增非农数据喜忧参半。

表现较好的是失业率,较上月下降0.4个百分点至6.3%。表现偏弱的是新增非农就业,虽反弹至4.9万人,但从结构上看并不理想,另外前两个月的新增就业数据也被下修,使得过去3个月平均新增就业人数降至2.9万人。

对市场而言,这份非农数据的影响可能不会很大。一方面,部分服务业疲软已不是新鲜事,市场更关注的是疫苗和财政政策的走向。事实上,不理想的就业数据反而会坚定立法者推出财政刺激的决心。本周五,民主党领导下的国会两院都已通过2021年预算议案,虽然这还不是最终法案,但它开启了预期调解程序(budgetreconciliation)的第一步,也使拜登和民主党人离1.9万亿的财政刺激目标更进了一步。而另一方面,失业率虽然已降至6.5%以下,但短期内也不大可能增加美联储货币政策收紧压力,因为相比于失业率,当下美联储更关注的是通胀的走势。

本周重点关注

2月9日

· 中国1月M1\M2\新增社融数据公布;

2月10日

· 中国1月PPI\CPI数据公布;

2月10日

· 英国第四季度GDP数据公布。

近期美国长期国债利率出现加速回升,未来仍有周期性回升空间。

触发美债利率回升的因素主要有:

-

民主党横扫,财政刺激预期进一步增强,从而提升通胀预期与美债实际利率。

-

美联储纪要首次出现“taper“说法,市场对于流动性紧缩的预期有所增强。

美债利率上行的持续性如何?

我们认为目前美国经济仍有较大的修复空间,二季度美国通胀有望加速上行,美债利率仍处于周期性回升的过程之中,波动中枢或进一步上行。

未来美债利率还有多大上行空间?

未来美债利率回升的节奏取决于经济和通胀恢复的节奏,而年内来看通胀预期拖累概率较低,当前实际利率已经回到历史相对低位(截止20210202~-1.03%),下一阶段美债收益率的上行大概率将由实际利率推动。

参考金融危机后复苏阶段实际利率的上行幅度贡献,预计未来10年美债收益率回升至1.5%。若本轮实际利率回到金融危机后的均值水平(0.3%),则10年美债收益率将回升至2.4%。未来可能引发美债利率加速上行的因素:1)疫苗的普及进度超预期;2)财政刺激推进的速度和力度超预期;3)美国房地产热度加强进一步推升通胀。

美国版MMT下美元中长期看空方向不变,但2021年美元指数存在战术性反弹压力。

-

从交易角度来看,市场做空美元的交易头寸非常拥挤,做空美元已经成为一致预期。

-

从基本面变化角度看,伴随着美国疫情的逐步控制,2021年美国可能进入“宽松间歇期”,美元流动性紧缩担忧增加,给美元进一步下行带来阻力。

短期可能导致美元指数战术性反弹的因素:

-

美国疫苗率先普及、通胀加速回升导致美国经济阶段性一枝独秀,中国经济“避风港”效应下降;

-

拜登上台后积极修复美国大国形象,或导致市场对于美元中长期信用有所修复;

-

拜登政府对中国态度的明朗化或影响全球市场风险偏好,近期重点关注2月份的国情咨文。

中期可能导致美元指数进一步反弹的因素:

-

信用风险等次生风险爆发,引发美元避险性反弹;

-

中国紧信用程度超预期,国内长端利率加速下行,导致美元指数被动性反弹。

当前背景下,我们如何看待未来一个阶段的大类资产价格走势?

估值周期:

权益资产估值不便宜,潜在波动风险加大。较低的ERP分位数显示全球权益类资产估值逐步进入对流动性变化较为敏感的区域,如果美债利率短期内加速上行或美元加速反弹,市场波动很可能加剧。

商业周期:

当前全球商业周期仍处于从复苏向过热过渡的过程中,全球基本面修复仍有较大的空间,这意味着中期来看顺周期资产的基本面趋势仍有支撑。

货币政策周期:

由于新冠肺炎疫情的扰动和债务压力的系统性提升,我们还需要考虑到这一轮流动性收紧的渐近性,美国流动性正常化并非一蹴而就。按照此前的经验推算,QE实际削减的动作最快也要等到2021年下半年,而美债短端利率仍将维持低位。

未来3-6个月的大类资产角度建议:大宗>权益>债券,我们继续看空美债、同时关注美元的战术反弹风险;看好受益于实际通胀回升的大宗商品;权益市场可能呈现波动加剧、结构分化的格局:美股价值股、小盘股将继续跑赢大盘成长,疫情逐步控制后服务业后续弹性值得关注;A股结构上建议进一步聚焦基本面趋势继续回升的方向,看好受益于全球特别是美国经济修复的出口产业链方向和长期景气度较为确定的科技+制造方向。

从历史行情来看,股市的“春节行情”的确存在。我们统计了2002-2020年沪深300在春节前后的收益情况,春节前5个交易日的胜率为79%,后5个交易日的胜率为47%,而全年沪深300的胜率为53%。但每一年的具体走势会受到市场情绪等多方面因素制约,今年整体来看,持股过节没有太大问题,后续关注春节后央行2020年四季度货币政策执行报告,以及两会期间是否有政策拐点等重要时点。配置方面,近期建议投资者关注春节行情,逢低布局,持股过节。另外,当前处于风格切换的重要观察窗口,由于流动性的边际变化,近期成长风格表现较弱,如果利率进一步上行,紧缩信号增加,价值风格可能进一步占优。