报告核心观点:(

1

)什么是多式联运?(

2

)为什么要发展多式联运?(

3

)欧美多式联运发展的经验?(

4

)政策驱动下,铁路集装箱成为多式联运核心。

一、什么是多式联运?

1

、多式联运的定义

多式联运(

Multimodal Transport

或

Intermodal Transport

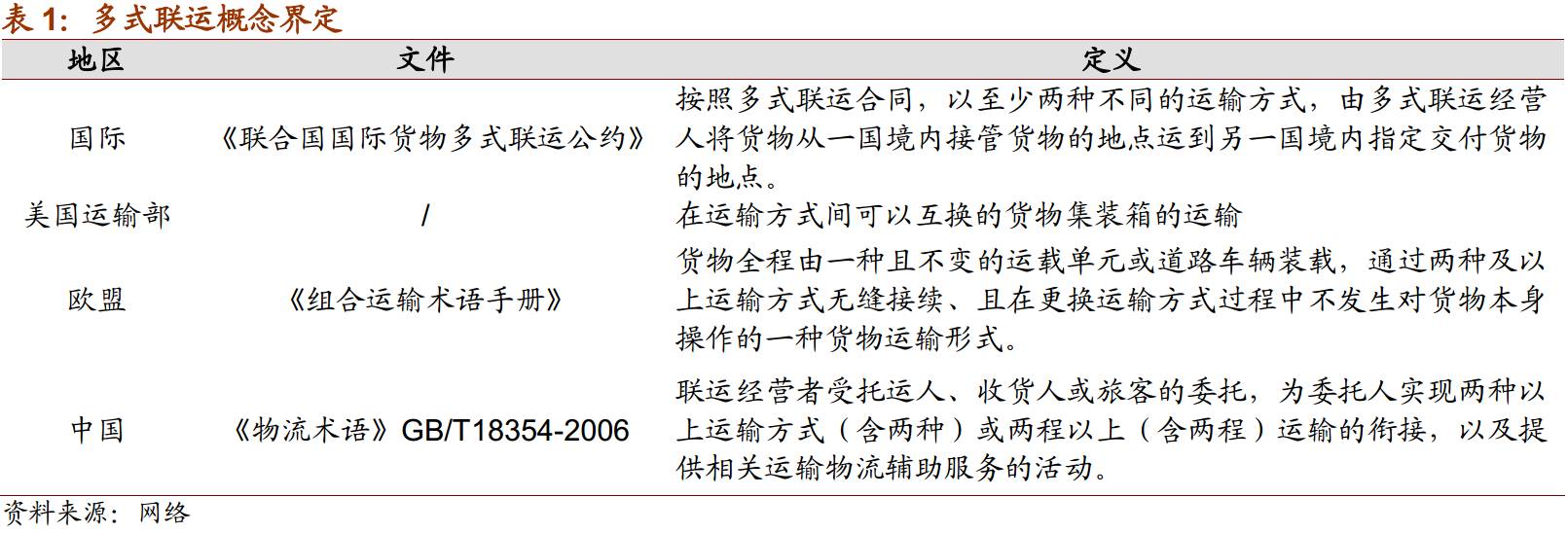

),简单来说是“多种运输方式组合而成的复合运输”,它是区别于“单一方式运输”的一种运输组织形式。从广义上理解,凡是在一趟运输过程中采用两种或两种以上运输方式的运输活动都可以纳入多式联运的范畴,但显然这样的定义太过宽泛。由于技术的不断进步和发展形式的日趋多样,各国对于多式联运概念的界定也有所不同。

广义的多式联运涉及到两种及两种运输方式以上的联合运输,包含了公铁、铁水、公水、空陆等所有跨运输方式的组合形式,以及各种大宗散货(煤炭、矿石、建材、粮食、石油等散货)、集装箱和半挂车等标准运载单元的多式联运等。广义的多式联运主要强调各种运输方式之间的无缝衔接,具有代表性的有美国的《冰茶法案》、我国的《物流业发展中长期规划(

2014

~

2020

年)》所指向的多式联运。

狭义的多式联运强调两种或多种运输方式在接续转运中,仅使用某一种标准化的运载单元或道路车辆,且全程运输中不对货物本身进行倒载,具有代表性的是欧盟所指向的多式联运。狭义的多式联运不包括大宗散货的多式联运以及跨运输方式换装时需要拆箱、倒载的厢式化多式联运(如空陆联运往往需要落地拆箱后重新集拼装车)。

2

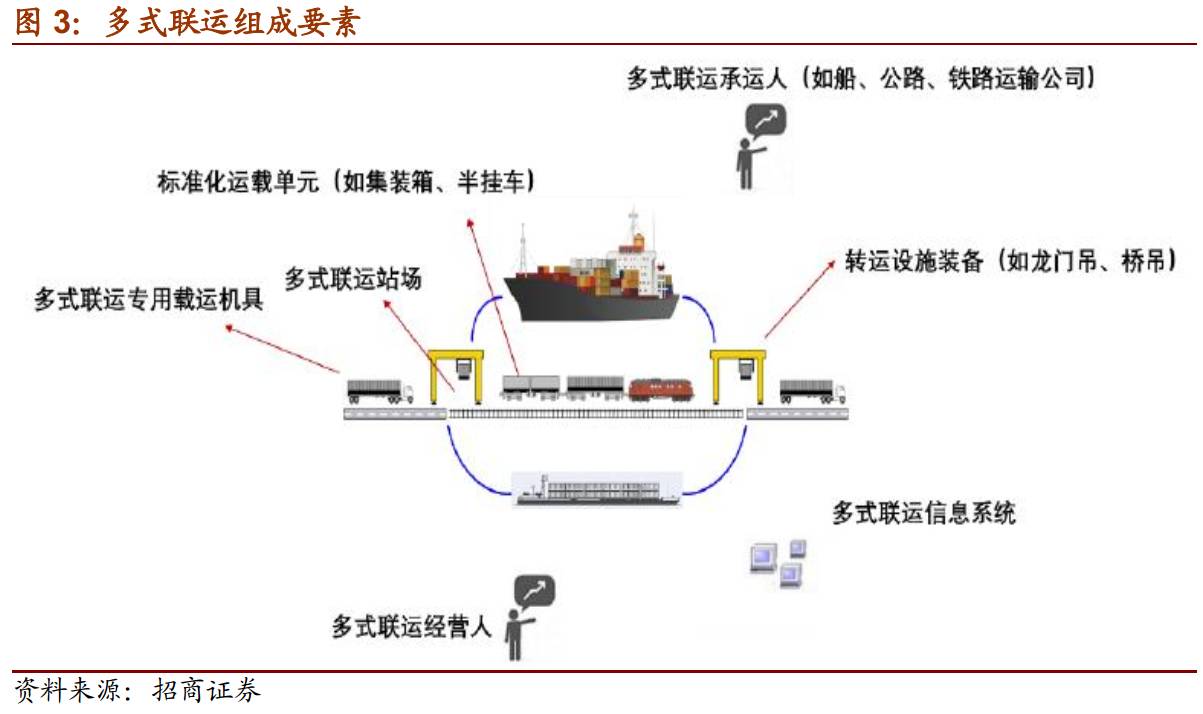

、多式联运组成要素

无论是广义的还是狭义的多式联运,其组成要素均要包括:

(

1

)多式联运经营人。

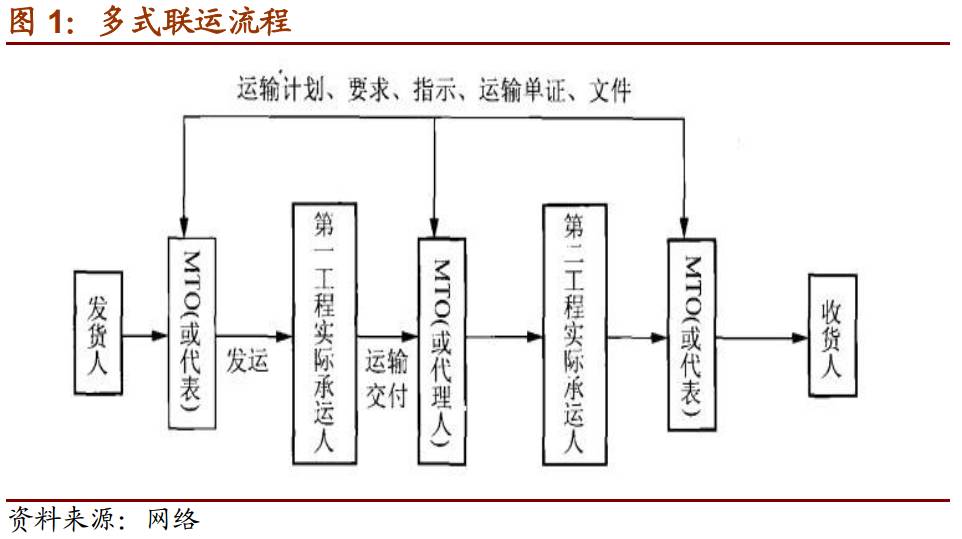

多式联运经营人是指与托运人签订多式联运合同并对运输过程承担全部责任的合同主体。国际多式联运活动中,只有多式联运经营人才有权签发多式联运提单,并且负责赔偿在整个联合运输过程中任何地方所发生的货物灭失或者损坏。由于国内运输并没有“多式联运提单”的概念,因此内贸多式联运并不需要严格意义上的多式联运经营人。多式联运经营人主要集中在外贸多式联运领域,并且主要是国际集装箱多式联运。

(

2

)多式联运承运人。

多式联运承运人是指以运送货物或者组织货物或承诺运送货物为主营业务并收取运费的人。多式联运承运人又可以分为实际承运人和缔约承运人:实际承运人是指实际从事货物运输或者部分运输的承运人;缔约承运人是指以明示或者默示方式承担运输责任的承运人,如无船承运人、无车承运人。

(

3

)多式联运规则。

多式联运规则是关于多式联运中的货物运输组织与管理、参与人的权利和义务、经营人的赔偿责任及期间、定价机制和违约处理、运输单证的内容和法律效力等方面的协议、标准或规范。多式联运规则是多式联运运作的核心。

(

4

)多式联运站场。

多式联运站场是货物在各种运输方式之间转运的实际发生地。多式联运站场既可以是铁路集装箱中心站、港口码头、公路货运站,也可以依托堆场或者仓库等设施。

(

5

)标准化运载单元。

主要指国际标准集装箱、可脱卸箱体(

swap-body

)、厢式半挂车(

semi-trailer

),也包括物流台车(笼车)、集装袋等。

(

6

)多式联运专用载运机具。

主要包括铁路集装箱平车、厢式半挂车平车;整车货车或半挂车专用滚装船舶;铁路商品车运输专用车辆;公铁两用半挂车及其转换架等。

(

7

)转运设施装备。

多式联运转运设施和装备是实现多式联运运作机械化的重要条件,实现高效的多式联运所必须的转运设施装备包括但不限于:龙门吊、桥吊、集装箱堆高机、叉车、托盘等等。

(

8

)多式联运信息系统。

跨运输方式的信息交换共享和互联互通是多式联运运作的重要基础条件。通过多式联运信息系统,可以实现货物跨运输方式、全程的实时追踪和在线查询。

3

、多式联运定价原理

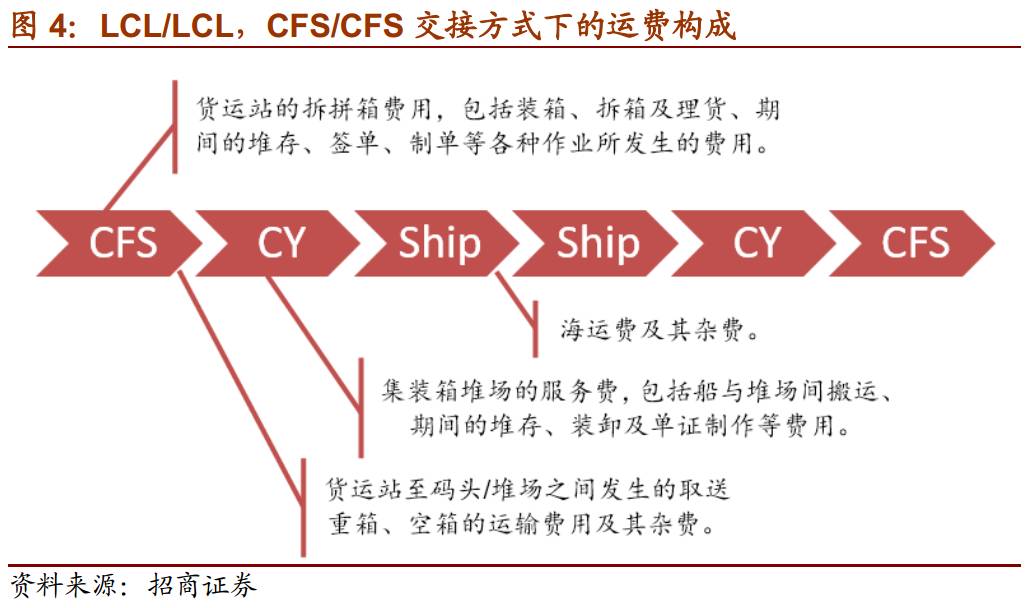

以集装箱多式联运为例,运输费用包括运输总成本、经营管理费以及合理利润。其中运输总成本的大小与多种因素有关,影响最大的是集装箱交接方式与运输方式的构成,即包括运费、港站费用,也包括报关报检费等。下面列举两种交接方式的运费组成:

如果是拼箱交,拼箱接(

LCL/LCL

),即一个集装箱由两票或两票以上货物组成,采用站到站(

CFS/CFS

)的交接方式,其运费就包括从

CFS

至

CFS

之间的一切费用。

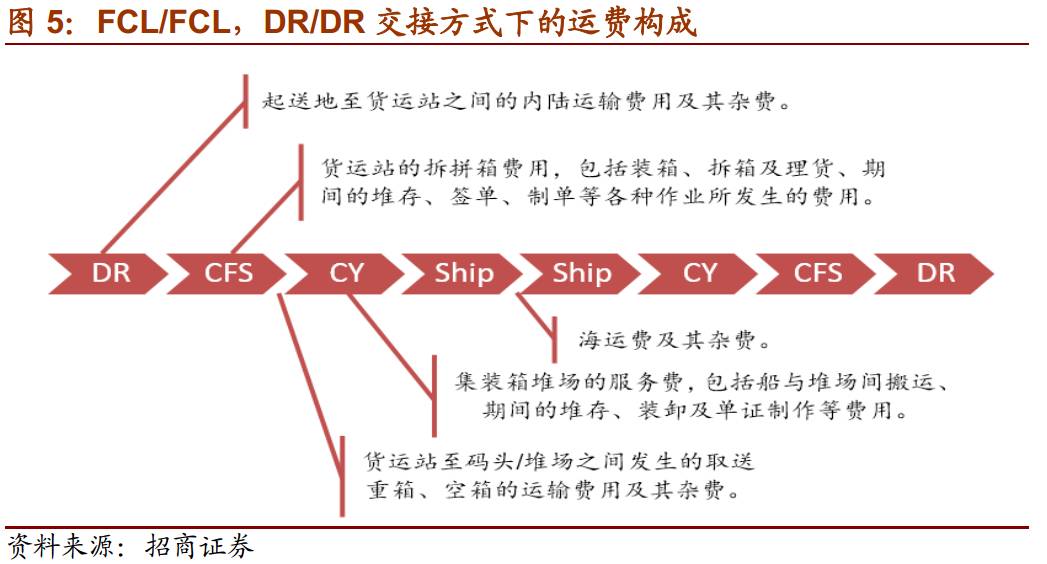

如果是整箱交,整箱接(

FCL/FCL

),即一个集装箱由一票货物组成,采用门到门(

DR/DR

)的交接方式,其运费就包括从

DOOR

至

DOOR

之间的一切费用。

当前多式联运的计费方式主要分为三种:单一制、分段制和混合制。

-

单一制

:指集装箱从托运到交付,所有运输区段均按照相同的运费率计算全程运费。比如,在西伯利亚大陆桥运输中采用的就是这种计费方式,即采用不分货种的以箱为计费单位的

FAK

(

Freight for All Kinds Rates

)统一费率。

-

分段制

:按照组成多式联运的各运输区段,分别计算海运、陆运、空运及港站等各项费用,然后合计为多式联运的全程费用,由多式联运经营人向货主一次计收,最后再由多式联运经营人与各区段的实际承运人分别结算。目前大部分多式联运的全程运费均采用这种计费方式。

-

混合制

:从国内接收货物地点至到达国口岸采取单一费率,向发货人收取预付运费;从到达国口岸到内陆目的地的费用按实际成本确定,另向收货人收取到付运费。混合制一般适用于国际多式联运。

二、为什么要发展多式联运?

1

、单一运输方式劣势明显

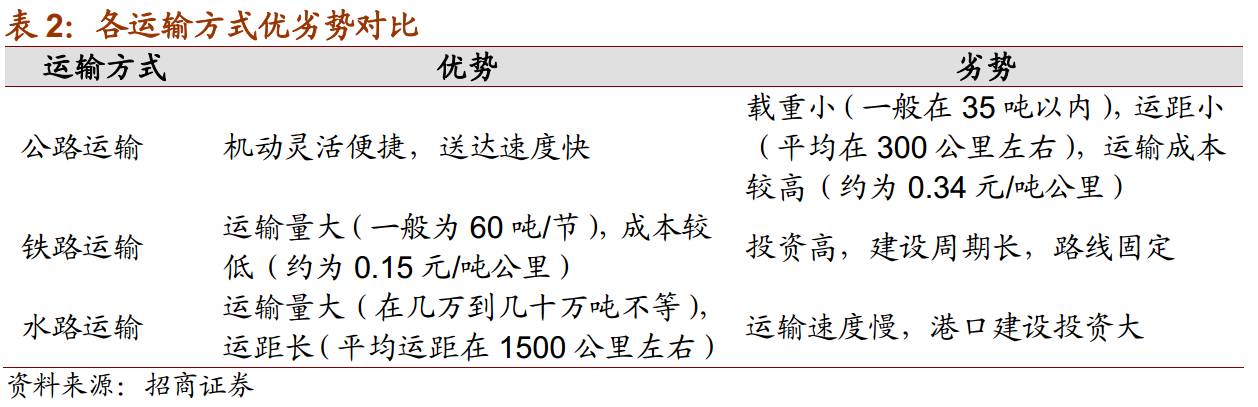

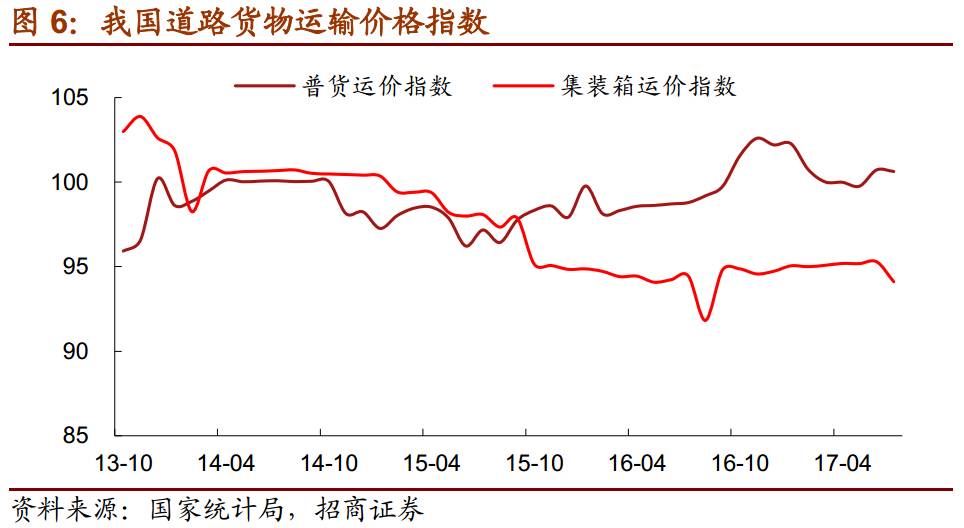

固态货物的运输主要包括公路、铁路、水路以及航空四种方式,其中公路是陆路运输的主要方式,水路运输则主要用于国际货物,铁路主要用于国内大宗货物的长距离运输,航空运输则适用于体积小、价值大、对时效要求较高的货物的运输。由于在航空运输中,一般会根据飞机货舱的形状采用特定的航空集装箱,故多式联运通常较少使用航空运输。

(1)公路:运输灵活,但成本高昂

公路货物运输(

HighwayTransportation

)主要以载货汽车为主要运输工具,通过公路使货物产生空间位移的过程。从狭义上来说,公路货物运输即指汽车运输。

-

适应性强

:由于公路运输网一般比铁路、水路网的密度要大十几倍,分布面也广,因此公路运输车辆可以“无处不到、无时不有”。公路运输在时间方面的机动性也比较大,车辆可随时调度、装运,各环节之间的衔接时间较短。尤其是公路运输对客、货运量的多少具有很强的适应性,汽车的载重吨位有小(

0.25t

~

1t

左右)、有大(

200t

~

300t

左右),既可以单车独立运输,也可以由若干车辆同时运输。

-

直达运输

:由于汽车体积较小,中途一般也不需要换装,除了可沿分布较广的公路网运行外,还可离开路网深入到工厂企业、农村田间、城市居民住宅等地,即可以把旅客和货物从始发地门口直接运送到目的地门口,实现“门到门”直达运输。

-

运量较小,成本高

:大型矿车运量可以达到数百吨,但仍比火车、轮船少得多;由于汽车载重量小,行驶阻力比铁路大

9

~

14

倍,所消耗的燃料又是价格较高的液体汽油或柴油,因此,汽车运输成本仅低于航空运输。

-

准入门槛低

:公路运输与铁路、水路、航空运输方式相比,所需固定设施简单,车辆购置费用一般也比较低。汽车驾驶技术比较容易掌握,对驾驶员的各方面素质要求相对也比较低,因此公路货运准入门槛较低。

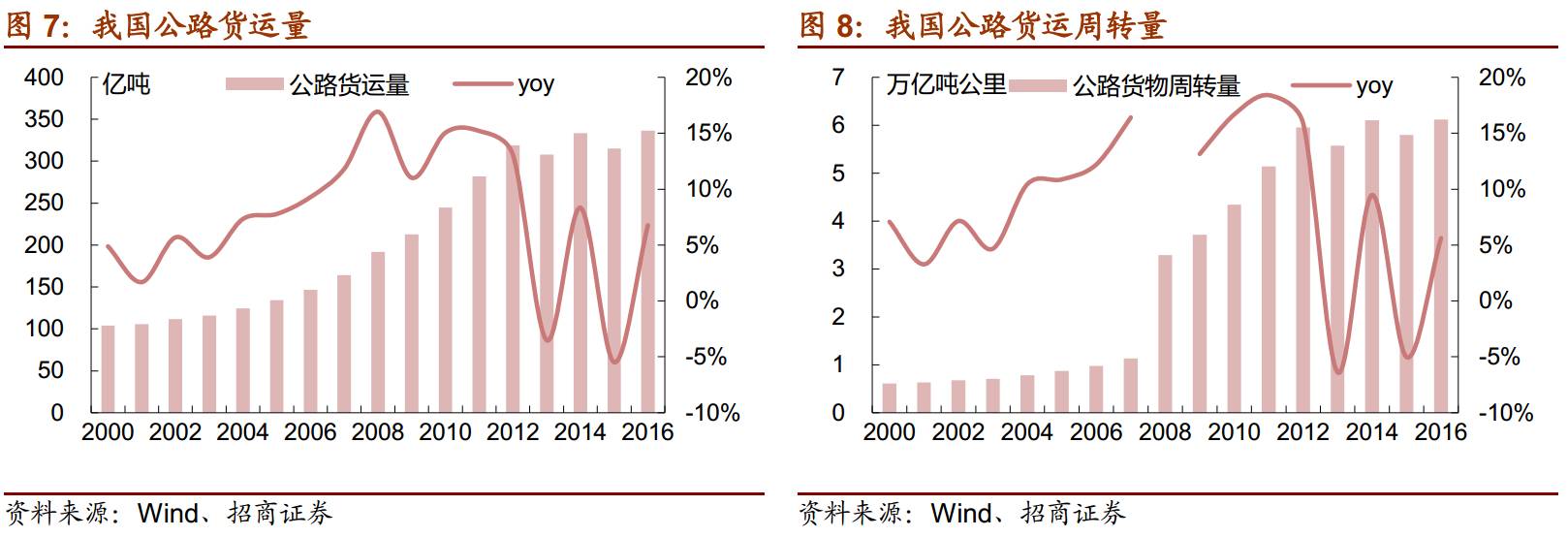

2016

年,我国公路货运量为

336.3

亿吨,同比增长

6.8%

;公路货运周转量

6.12

万亿吨公里,同比增长

5.6%

。

(2)铁路:运输成本较低,经营体制受限

铁路是一种适宜于担负远距离的大宗客、货运输的重要运输方式。在我国这样一个幅员辽阔,人口众多。资源丰富的大国,铁路运输不论在目前甚至在可以预见的未来,都是综合运输网中的骨干和中坚,主要特点如下:

-

铁路运输的准确性和连续性强。

铁路运输几乎不受气候影响,一年四季可以不分昼夜地进行定期的、有规律的、准确的运转。

-

铁路运输速度比较快。

铁路货运速度每昼夜可达几百公里,一般货车可达

100km/h

左右,远远高于海上运输。

-

运输量比较大。

铁路一列货物列车一般能运送

3000

~

5000t

货物,远远高于航空运输和汽车运输。

-

铁路运输成本较低。

运输总成本中固定费用所占的比重大(一般占

60%

),收益随运输业务量的增加而增长,平均成本也显著低于汽运。

-

初期投资大。

铁路运输需要铺设轨道、建造桥梁和隧道,建路工程艰巨复杂;需要消耗大量钢材、木材;占用土地,其初期投资大大超过其他运输方式。

-

不够灵活。

铁路始发与终到作业时间长,不利于运距较短的运输业务;受轨道限制,灵活性较差。

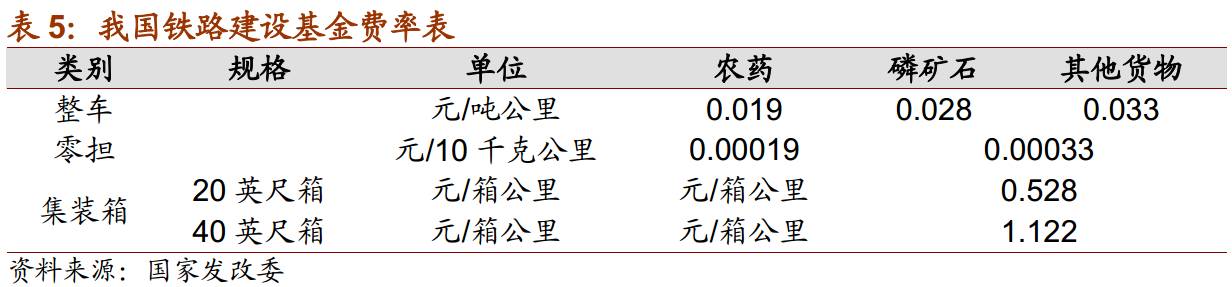

铁路货物运输费用包括运费和杂费,运费计算公式为:铁路货物运输费

=

基价

1+

基价

2*

运价里程

+

铁路建设基金

+

电气化附加费;建设基金

=

费率

*

计费重量(箱数或轴数)

*

运价里程;电气化附加费

=

费率

*

计费重量(箱数或轴数)

*

电气化里程。

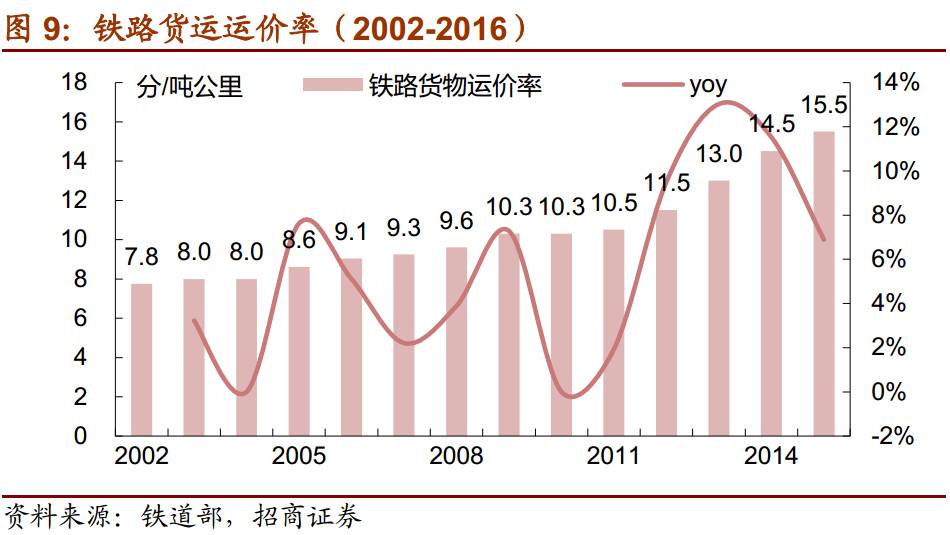

2016

年,我国基本铁路货运价格为

0.1551

元

/

吨公里,远低于公路运价。

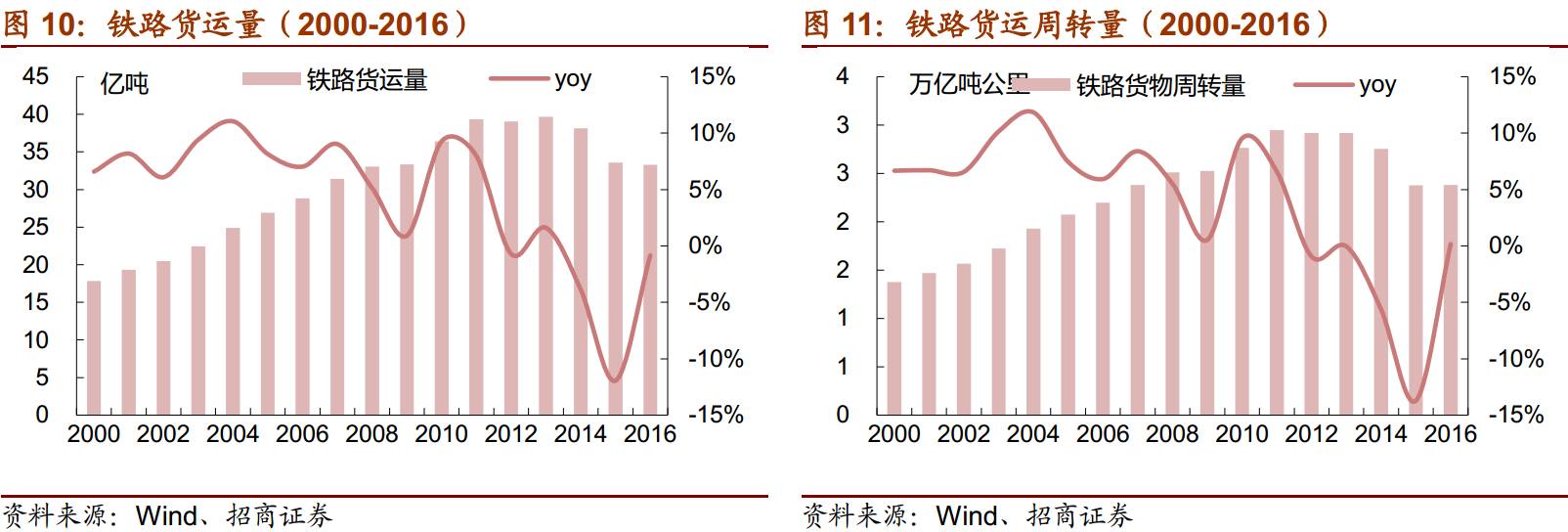

2016年,我国铁路货运量33.3亿吨,同比下降0.8%;铁路货运周转量2.38万亿吨公里,同比增长0.2%。

(3)水运:成本低运量大,受自然条件影响大

水运单次运量大,运距长,但运输速度较慢。

水运单次运量较大,远洋VLCC(油轮)和VLOC(矿砂船)可以达到30万吨和40万吨,内河船舶载重量一般也在数万吨。水运运距较长,平均运距大约在1500公里左右,但行驶速度相比公路和铁路存在较大的劣势,一般常规货轮的行驶速度在28-37公里/小时之间,超级集装箱船的行驶速度可达到55公里/小时,时效性较差。

同时,水运受自然条件,即海洋与河流的地理分布及其地质、地貌、水文与气象等条件和因素的明显制约与影响;水运航线无法在广大陆地上任意延伸,所以,水运要与铁路、公路和管道运输配合,并实行联运。

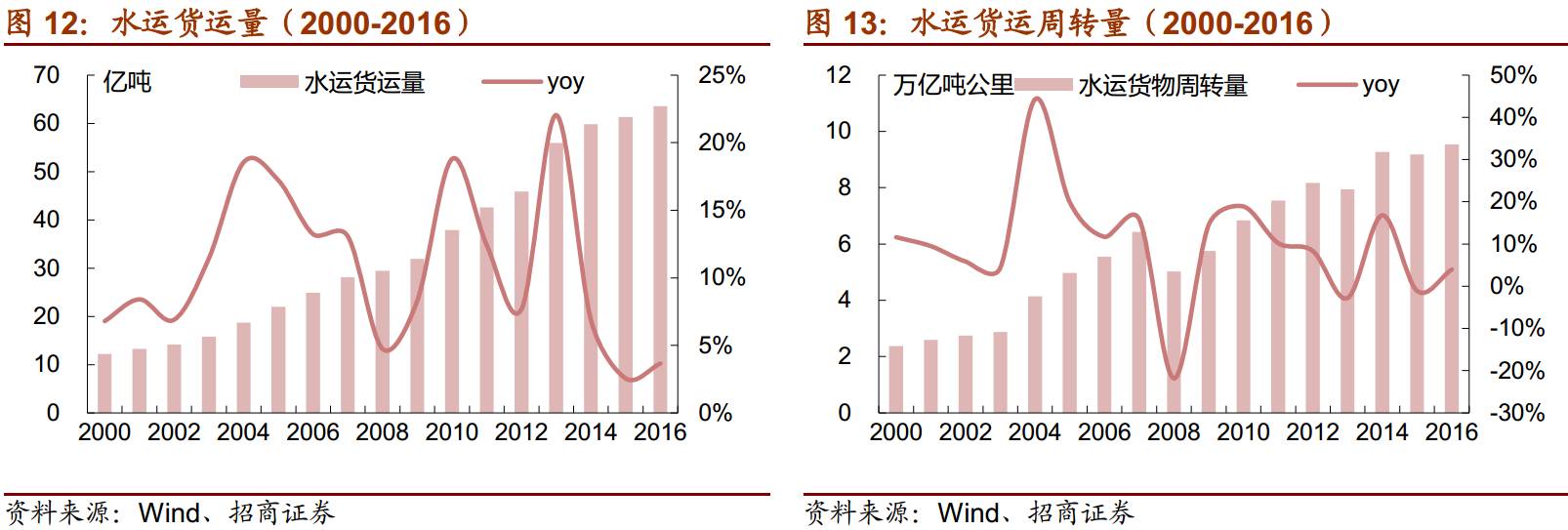

2016年,我国水路货运量63.6亿吨,同比增长3.7%;水运货运周转量9.54万亿吨公里,同比增长4%。

2

、多式联运能有效降低成本

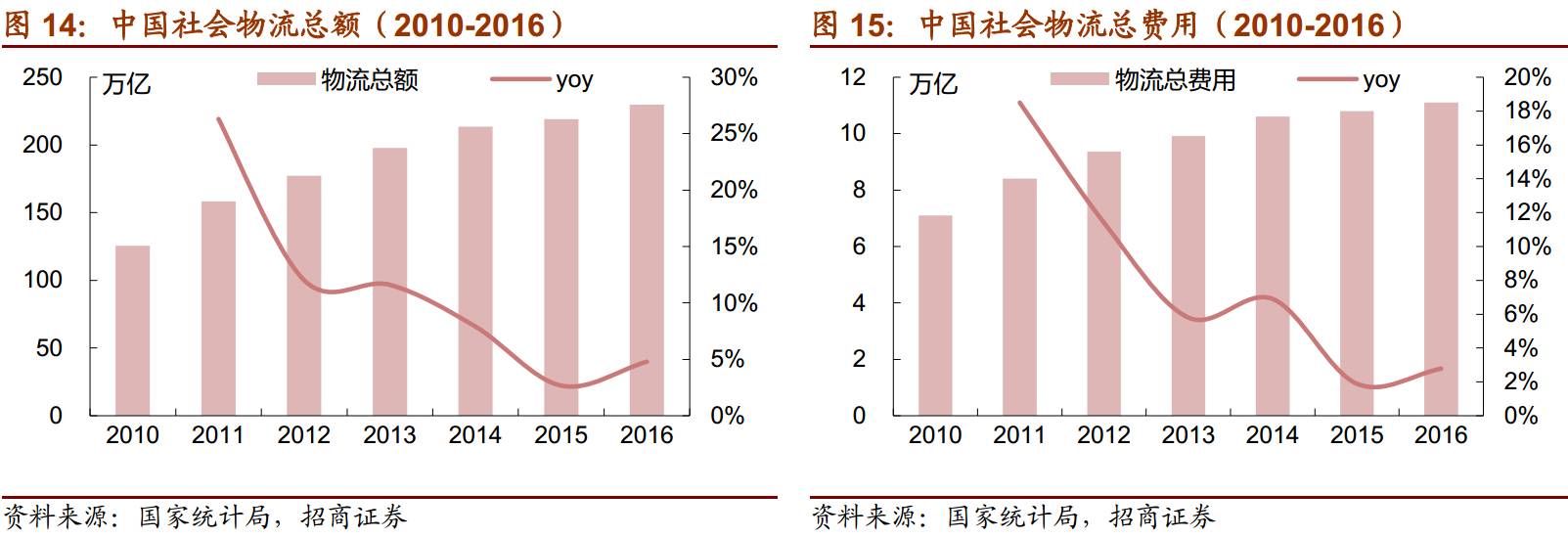

(1)中国物流成本偏高

2010-2016

,我国社会物流总额从

125.41

万亿元增长到

229.70

万亿元,年均复合增速

10.6%

;物流总费用也从

7.10

万亿元增长到

11.10

万亿元,年均复合增速

7.7%

,物流总额和物流总费用平稳增长,但增速逐年回落。

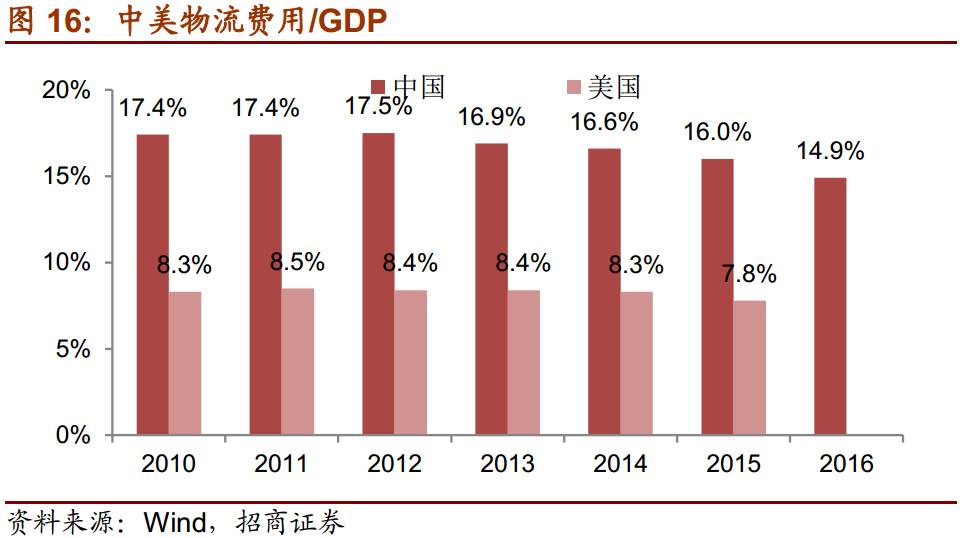

2010

年,我国社会物流总费用与

GDP

的比率为

17.4%

,

2016

年下降至

14.9%

,而美国

15

年仅为

7.8%

。尽管我国物流成本占

GDP

比重近年来有所下降,但仍然远高于发达国家,这固然和中国经济结构有关,但是国内物流效率偏低是不争的事实。

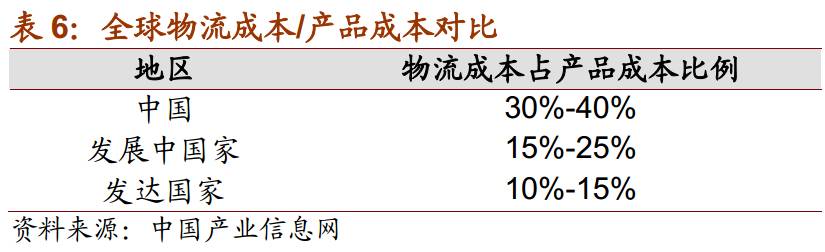

从物流成本占产品成本的比例来看,我国目前约为

30%-40%

,而发展中国家一般为

15%-25%

,发达国家则一般为

10%-15%

,这同样表明我国物流成本偏高的事实。

长期以来,公路货运量始终占整体货运量的

70%

以上,过度

依赖公路运输是我国物流成本偏高的重要原因。

根据中国产业信息网的数据,当前

我国货车平均每天有效行驶里程仅为

300

公里,而美国可以达到

1000

公里;货车空载率超过

40%

以上,停配货的间隔平均达

72

小时,导致公路运输效率低、成本高。

(2)多式联运能够显著降低成本

发达国家的集装箱运输链已贯穿海陆空,并催生出结合铁路、公路和水路的多式联运,大大提升了物流效率,降低了物流成本。

提高运输效率,降低运输成本,促进节能环保。

以

BNSF

公司从洛杉矶到芝加哥的专线运输为例,通过公铁联运每趟可减少

256

个集装箱的卡车长途运输,相应减少燃油消耗和运输成本

5

~

10%

,更可减少碳排放

62%

。

CSX

公司数据表明,一列火车的承载能力一般在万吨以内,大约是货车最大载重量的

280

倍,当有

10%

的公路长途货运通过公铁联运转向铁路时,每年的燃料消耗量可减少

120

亿加仑。

缩短货物运输时间,减少库存,降低货损货差事故,提高货运质量。

在多式联运方式下,各个运输环节之间配合密切,衔接紧凑,大大减少了货物的在途停留时间,从而保证了货物安全、迅速、准确、及时地运抵目的地,也相应地降低了货物的库存成本。同时,多式联运大多采用某一不变的运输单元进行直达运输,在很大程度上能够减少货损,提高货物的运输质量。

简化托运、结算及理赔手续,节省人力、物力和有关费用。

在多式联运方式下,一切运输事项均由多式联运经营人负责办理,从而省去托运人办理托运手续的许多不便。同时,由于多式联运采用一份货运单证,统一计费,因而也可简化制单和结算手续,节省人力和物力,此外,一旦运输过程中发生货损货差,由多式联运经营人对全程运输负责,从而也可简化理赔手续,减少理赔费用。

3

、中国多式联运现状?

多式联运组合方式简单。

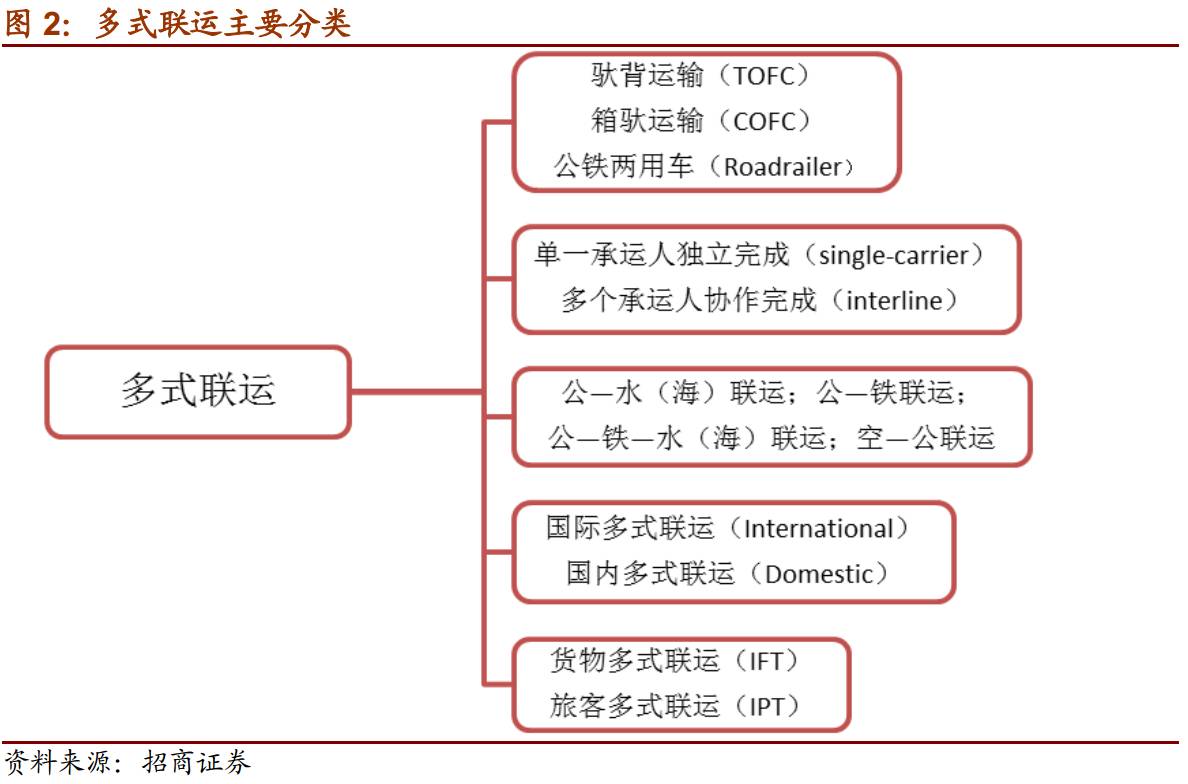

与欧美国家相比,中国现阶段多式联运主要集中在集装箱多式联运、整车滚装运输,铁路商品车(主要是轻型车)运输、半挂车水路滚装运输在局部地区有所发展但范围较小,而半挂车铁路驮背运输、卡车整车铁路滚装运输、公铁两用挂车运输等形式,目前还处于“零”的状态。

我国多式联运业务占比低,尤其是铁路集装箱运输比例低。

当前我国多式联运的发展还处于起步阶段,多式联运在物流运输中所占比例不高,仅为

2%

左右,远远低于一般发达国家。我国铁路集装箱运输规模小,制约多式联运发展。

2016

年,我国铁路集装箱运量为

761

万

TEU

,占当年铁路货运总量的

5%

左右,不仅远低于发达国家的相应比例(

30%-40%

),而且低于铁路适箱货物的比例(

10%

)。

2016

年,我国主要港口海铁联运量为

87.8

万

TEU

,在全国港口集装箱吞吐量中所占的比例不到

2%

,而在北美、欧洲,海铁联运的比例普遍在

20%-30%

。

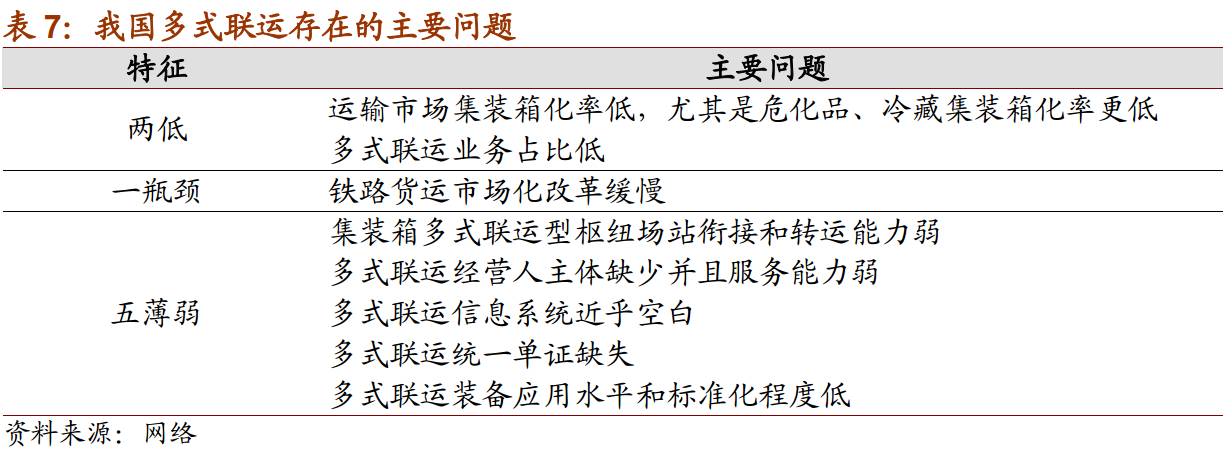

我们认为,造成我国多式联运发展落后的主要原因包括:

-

体制:

2009年交通运输部成立之前,铁路、公路、港口和民航之间各自为政,缺乏一个顶层的多式联运协调结构。随着铁道部撤销并入大交通部,这一问题有望得到解决。此外,我国铁路市场化改革进程缓慢,铁路货运价格虽然已经基本市场化,但“大一统”的经营模式并不适应集装箱物流,严重制约了铁路多式联运发展。

-

技术:

欧美多式联运技术比较成熟,已经发展出多种多样的多式联运组织形式。美国的箱驮技术已经有几十年的历史,并在此基础上发展出了双层集装箱运输等多种新型运输组织形式,而我国在2016年才刚刚开始布局多式联运试点工程,技术问题较多(例如信息共享问题)。

-

需求:

适箱货种以消费品为主,而我国的第二、第三产业主要集中在东部沿海地区,长距运输需求有限,也在一定程度上制约了多式联运的发展。

三、他山之石:欧美多式联运实践

1

、美国多式联运

(1)发展现状

迄今为止,美国发展了多种形式的箱驮运输(以集装箱为标准运载单元,包括国际标准箱和

53

英尺国内标准箱)、驮背运输(主要以

53

英尺厢式半挂车为运载单元)、滚装运输。最典型也是应用最广泛的是箱驮运输

COFC

(

Container on Flatcar

)和驮背运输

TOFC

(

Trailer on Flatcar

)两大多式联运体系。

箱驮运输(

COFC

)和驮背运输(

TOFC

)。

20

世纪

50

年代,美国铁路为应对公路运输的激烈竞争,发展出了“

TOFC

”(

Trailer-on-Flatcar

)和“

COFC

”(

Container-on-Flatcar

)的驮背运输和箱驮运输:即把集装箱半挂车或集装箱装到铁路平车上进行运输。通过铁路与公路联合运输,实现以集装箱为媒介的“门到门”运输,使得运费低、速度快的铁路运输与“门到门”的公路运输由竞争向协作转变。

滚装运输(

Roll On/Roll Off

)。

滚装运输指载运工具不通过吊装而是靠轮式驱动或拖带上

/

下船(火车)的运输方式,包括小汽车、卡车(整车)、挂车、火车等水陆联运,商品车公铁联运。值得注意的是,除了传统集装箱船舶运输,美国内河和近海还发展起了以厢式半挂车为标准运载单元的公水滚装运输。

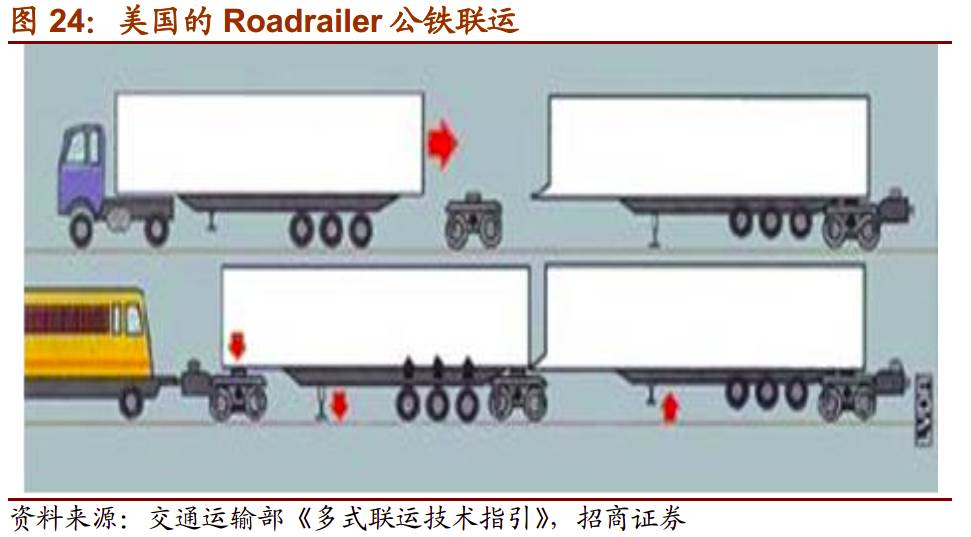

双式联运(

Bimodal Transportation

)。

美国的双式联运原意是指限于两种运输方式之间的联运,后来逐渐特指通过“公铁两用挂车”(

Roadrailer

)实现的联运——即将装有可收缩的路轴和端部挂车点的标准公铁两用车倒转到特别的铁路转向架上。

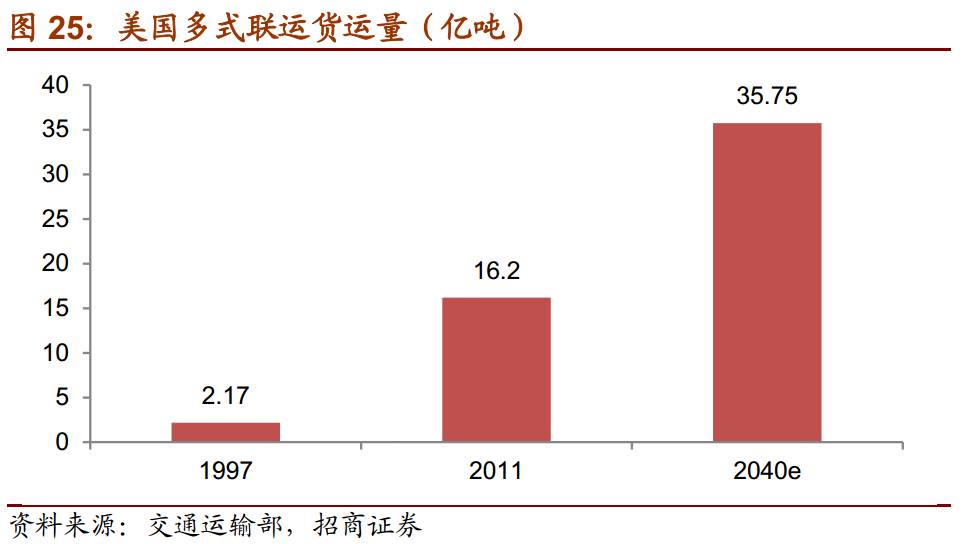

多式联运运量保持高速增长。

美国当前的主要运输形式包括箱驮运输和海铁联运两类,其中前者主要适用于美国内陆的长距离贸易运输,而后者则主要承担美国中部或美国东海岸与亚太地区(尤其是远东地区)之间的外贸进口货物运输。

1997-2011

年间,美国多式联运货运量由

2.17

亿吨增加到

16.2

亿吨(增长了

6.5

倍),占货运总量的

9.2%

;预计到

2040

年,美国多式联运的货运量将达到

35.75

亿吨,占货运总量的

12.5%

,货运价值量将达到

10

万亿美元,占货运总价值的

25.3%

。