文章转载自:注册会计师行业法律法规库

大家都知道,税会出现差异,税法高于会计。但是在固定资产折旧的问题上,具体如何处理?本期微信为大家针对税会差异进行了总结和整理。

固定资产提取折旧的基础是什么?会计上的说法是原值,税法的用词是计税基础。

税法确定计税基础的方法,与会计确定原值的方法基本一致。

《企业所得税法实施条例》第58条规定:

“固定资产按照以下方法确定计税基础:

(1)外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础;

(2)自行建造的固定资产,以竣工结算前发生的支出为计税基础;

(3)融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约(4)定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础;

(5)盘盈的固定资产,以同类固定资产的重置完全价值为计税基础;

(6)通过捐赠、投资、非货币性资产交换、债务重组等方式取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础;

改建的固定资产,除《企业所得税法》第十三条第(一)项和第(二)项规定的支出外,以改建过程中发生的改建支出增加计税基础。

根据《企业所得税法》第十三条第(一)项和第(二)项的规定, 已足额提取折旧的固定资产的改建支出,租入固定资产的改建支出,作为长期待摊费用处理。

在提取折旧的基础问题上,税会最大的差异,是会计可以提取减值准备,按照提取减值后的余额,计提折旧。但是税法按照计税基础不变提取折旧,也就是不承认减值对计税基础的影响,当然,提取减值的年份,也要把减值的金额,做纳税调增处理。

《企业所得税法实施条例》第56条规定:

“企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。

前款所称历史成本,是指企业取得该项资产时实际发生的支出。

企业持有各项资产期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。”

《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号,以下简称29号公告)也进一步明确这一点,29号公告第5条第3项规定:“企业按会计规定提取的固定资产减值准备,不得税前扣除,其折旧仍按税法确定的固定资产计税基础计算扣除。”29号公告遵从了税法关于资产,以历史成本为计税基础,计税基础不变的规定。

会计与税法折旧年限不一致,是纳税人经常遇到的一个问题,怎么办?29号公告第5条,做了明确的规定。基本规定是:会计年限短于税法年限,纳税先调增后调减,会计年限长于税法年限,不做调整。

1、会计折旧年限短于税法折旧年限

会计折旧年限短于税法折旧年限,有两个问题:一是会计比税法多提的折旧,如何处理?二是会计提完折旧后,税法如何处理?

(1)会计比税法多提的折旧,应该调增企业固定资产会计折旧年限,如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分,应调增当期应纳税所得额。

(2)会计提完税法继续提取,应该调减会计折旧年限已期满且折旧已提足,但税法规定的最低折旧年限尚未到期,且税收折旧尚未足额扣除的部分,准予在剩余的税收折旧年限继续按规定扣除。

假设,某企业的一套大型生产设备,原值(计税基础)为100万,会计折旧年限5年,税法规定最低折旧年限10年,无预计残值,则每年折旧及调整情况如下表:

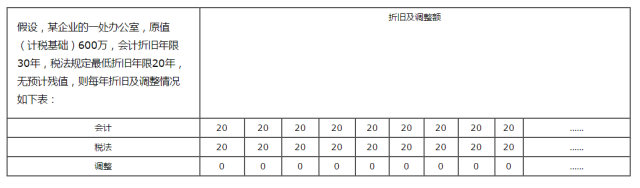

2、会计折旧年限长于税法折旧年限

企业固定资产会计折旧年限如果长于税法规定的最低折旧年限,其折旧应按会计折旧年限计算扣除,税法另有规定除外。

也就是说,会计年限长于税法规定的最低年限,是不能做纳税调减处理的。因为税法规定的年限,是最低年限,不是必须按照最低年限提取折旧,此时,税会没有差异,不必纳税调整。

以上内容来源于注册会计师行业法律法规库专题《固定资产折旧:会计与税法 加速与加计》,作者中税网税务师事务所王冬生 马文丽。

申明:感谢作者的辛勤原创!若在本公众号转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!(邮箱:[email protected])