数据支持 | 勾股大数据(www.gogudata.com)

A股和美股的消费电子公司纷纷发布三季报,全球化布局的消费电子产业链情况不若往年火热。

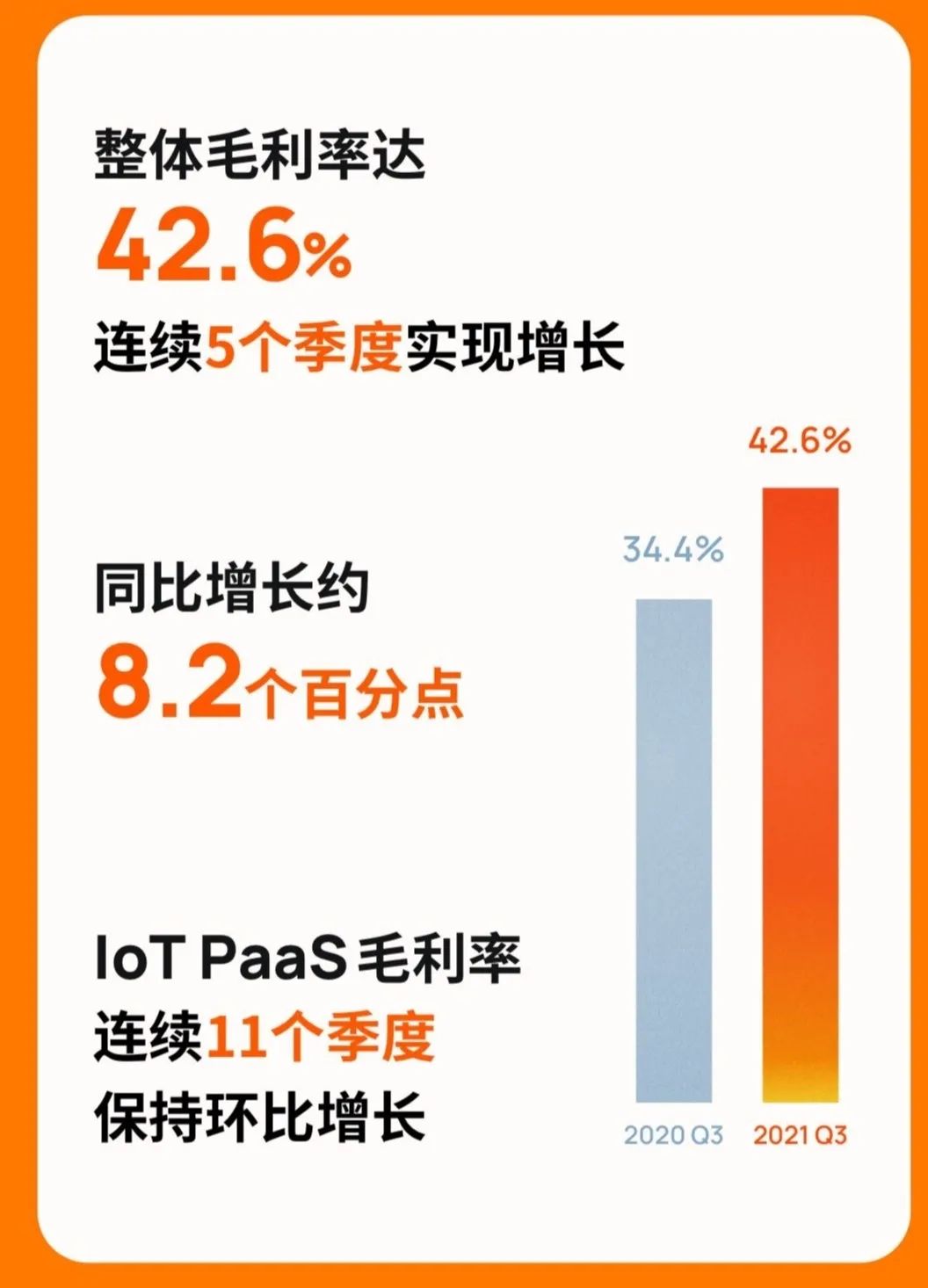

昨日,全球领先物联网平台涂鸦智能发布三季报,单季度收入同比增速约为44.9%。虽然仍保持了较快的增长,但增速较前两季有所放缓,值得注意的是,涂鸦的单季毛利率创下新高,达到42.6%。

根据调研机构CIC,据2020年赋能的智能设备数计算,涂鸦智能是全球最大的IoT PaaS公司,已经是全球前列的第三方物联网开发平台,可以说涂鸦智能一直是物联网行业的风向标。

在Q3财报背后,究竟释放着什么样的关键信息?

Q3是一次压力测试

Q3涂鸦智能收入增速较Q1、Q2有所下滑,其实一点也不令人意外。原因有几个:

首先,季节性的波动是最重要的原因。

在2020年,由于疫情影响上半年呈现收入增长放缓;但随着疫情的缓解,Q3积压的需求爆发。因此按季度来看,2020年的收入增速呈现前低后高。而2021年刚好是相反的,由于供应链安全考虑,企业客户把备货提前到上半年,因此加剧了季节波动,导致收入呈现明显的前高后低。

再者,这并不是因为涂鸦智能的基本面发生改变,而是整个消费电子行业短期景气度发生了变化。

根据三季报业绩指引,全球化布局的消费电子公司纷纷面临业绩增速大幅下滑,很多公司甚至出现业绩倒挂。

背后原因,是海外消费电子市场逆风。

从需求侧来看,随着疫情放缓美国等国减少救济金,欧美通胀却居高不下影响居民购买力。从供给侧来看,缺芯导致产品出货进度落后;哪怕生产出来,又要解决紧张的海运运力问题和高昂的货柜费用。再加上亚马逊对中国卖家封店,影响消费电子下游的销售。因此,Q3整体的消费电子产业链相关企业收入增速明显放缓。

在这种情况下,涂鸦无疑面临了一场压力测试。

2021年前三季度的收入增速达194%,涂鸦智能交出还算不错的答卷。拉长时间维度来看,2020年涂鸦智能的全年收入为1.8亿美元,同比增长近70%;相比之下2021年前三季度增速大幅提升,说明涂鸦进入增速上行区间。

其中,SaaS业务表现相当亮眼。来自SaaS及其他的收入为560万美元,单季同比增长约214.2%,创下今年以来单季最大增幅,为涂鸦的成长贡献强劲势能;受宏观因素冲击最大的IoT PaaS板块收入7260万美元,同比增长约37.4%。

另外,笔者从财报中发现,盈利水平下滑是因为涂鸦智能的研发投入的增速远远超过了收入增速。这源于涂鸦加大人才储备,第三季度的研发费用5074万美元,同比增长153%,技术人员同比增长约86%,占比达约72%。技术平台往往会根据未来的业务节奏,提前进行人才储备和产品研发。

显然地,在逆风之中,涂鸦智能倾注了更多精力来关注成长质量。除了研发费用大幅增长,还能看到涂鸦智能更多的改变。

在品类扩张上,涂鸦持续孵化高价值产品,推出更多需要复杂IoT能力的品类,并获得市场"买单",因此整体的单品价值上升,改善了毛利率。Q3整体毛利率同比上升8.2个百分点至42.6%,IoT PaaS业务毛利率同比上升8.0个百分点至42.9%。

尤其在景气度向下的时期,更能显示出涂鸦这样的以平台+软件为主的云服务龙头的优势。

不同于以硬件为主的物联网企业,涂鸦的客户更稳定粘性更高,收入持续性更好,既能获得当年新增客户的首次付费收入,也能取得老客户的续订收入。因此涂鸦的收入受益于客户的持续积累而逆势高增长,呈现较高成长韧性。

此外,受制于摩尔定律的影响,硬件厂商遇到的共同问题是如何对抗下滑的售价,以稳定毛利率。相比之下,涂鸦则显得轻松很多,不仅毛利率远高于硬件厂商,并且留有较大的向上区间。

长期主义者的胜利

逆风之下,涂鸦的客户拓展依然再上新台阶。

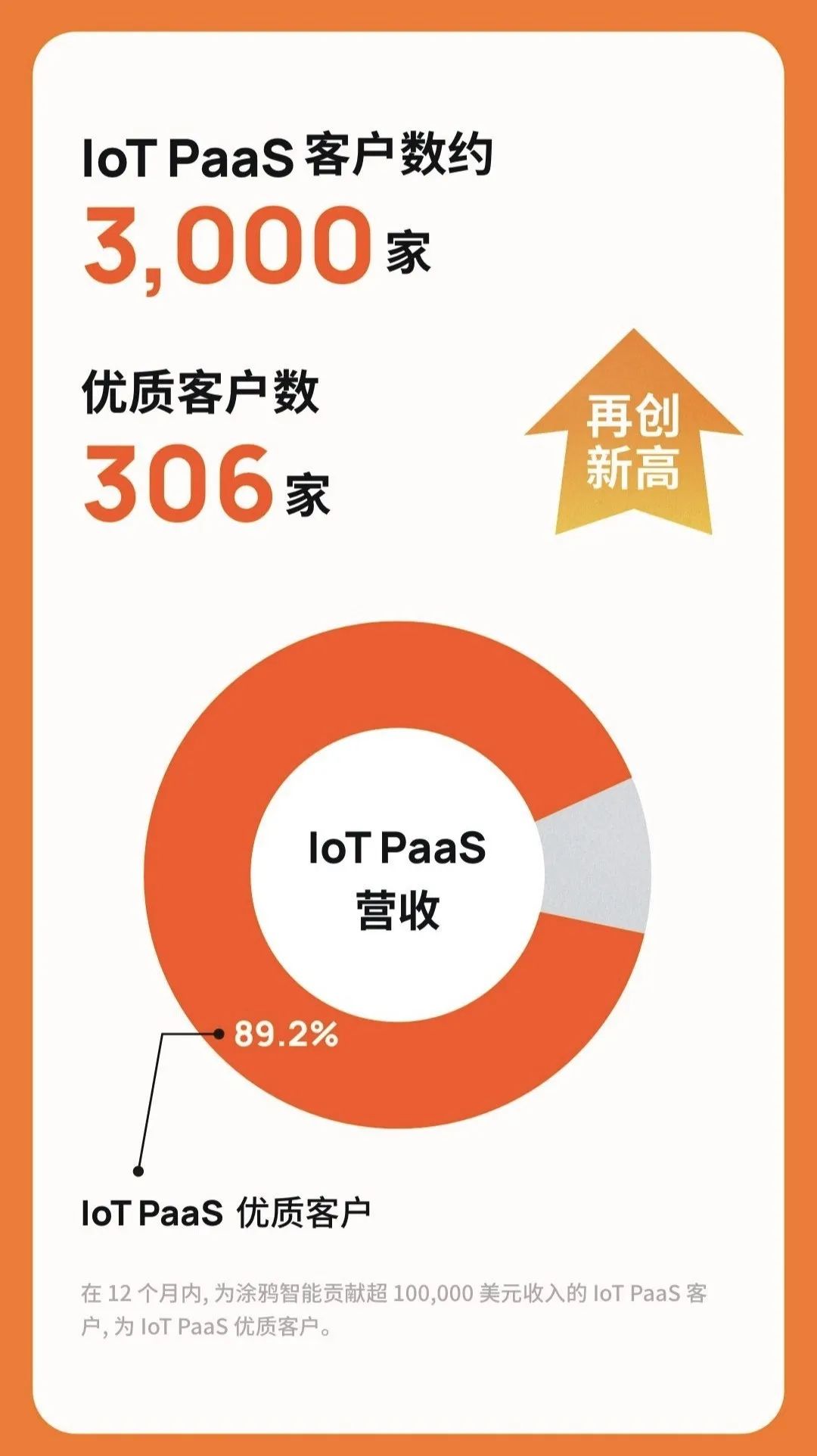

Q3,涂鸦赋能50万设备SKUs,IoT PaaS的优质客户(Premium customer)为306个,开发者数累计超44.6万名。而PaaS行业最关注的IoT PaaS净收入扩张率(dollar-based expansion rate)达到179%,已连续8个季度保持在160%以上,远超行业平均水平。这说明新用户规模扩张快、老客户粘性超强。在IoT PaaS业务上,涂鸦持续推出智能气象仪、智能垃圾桶、智能电机工具等不同品类的智能解决方案。

SaaS业务板块方面,公司在租住、社区、酒店、安防、商照和自助设备

等SaaS应用场景持续突破重点客户。

俄罗斯最大的电信运营商之一敲定了以涂鸦生态为基础的智能家居发展战略,下单旗舰版云服务订单;

欧洲最大保险集团之一

和远至百慕大的企业,也使用了涂鸦SaaS服务,优化保险和养老行业。

在新一季度中,涂鸦智能又更新了龙头客户列表,跨界了更多行业。

涂鸦智能创始人兼CEO王学集在财报电话会议中称,欧洲市场份额前三的气象站品牌通过涂鸦开发落地智能气象钟;印度头部卫浴品牌通过涂鸦连接其电工及热水器类产品;尼泊尔巨型跨国集团将通过涂鸦升级全线产品,韩国头部的电子产品渠道在涂鸦平台上建立全套的自有品牌IoT产品。除此之外,涂鸦智能还与UL、 Kumux、巴西Gaya等海外企业达成合作。

巴西灯饰龙头Gaya X 涂鸦IoT开发平台,创建品牌自有APP与升级产品线

巴西灯饰龙头Gaya X 涂鸦IoT开发平台,创建品牌自有APP与升级产品线

气象站、卫浴、投资集团、电子经销、物流快递……这些风马牛不相及的行业,都纷纷连接了涂鸦平台。涂鸦覆盖行业的“振幅”之广让人惊讶。更重要的是,这些都是全世界主要市场的行业龙头。截止最新报告期,涂鸦已经覆盖了超过三十家世界500强企业,例如:飞利浦、联想、施耐德电气、海尔等。

古瑞瓦特新能源 X 涂鸦IoT开发平台,落地智慧能源解决方案

古瑞瓦特新能源 X 涂鸦IoT开发平台,落地智慧能源解决方案

各行各业的龙头企业贡献了涂鸦大部分的收入。根据最新财报,涂鸦的IoT PaaS Premium客户(也就是12个月内贡献超过10万美元的客户)贡献了超过89.2%的收入。客户结构呈现二八定律,小于20%的大型客户贡献了近80%的营收。

关于这些龙头为什么选择涂鸦,很多投资者可能会认为技术优势是最大的原因。多个券商也纷纷指出,涂鸦的技术优势明显,无代码/低代码特点、提供端到端的一站式解决方案的能力、作为第三方独立开放平台的特性等,形成了其宽广的护城河。

但笔者认为涂鸦的长期主义价值观是涂鸦赢了其他玩家的根本原因。涂鸦不将领先技术视为简单的工具和手段,只为客户提供功能价值;更把自己当做产业链的连接者和赋能者,落脚实现并提升产业价值。也就是说,

比起“卖产品”,涂鸦更在乎的是解决客户的痛点,从而实现品牌再生长。这就是科技的“长期主义”精神。

这一点在增值服务板块体现得很充分。目前涂鸦提供超过60款增值服务,助力开发者全方位增强自己的IoT产品。比如,涂鸦的语音助手是欧美用户的刚需,能简单、快速地帮助客户对接语音助手通道;通过涂鸦的App及小程序,客户可以快速落地并上架App应用,节省选择自建可能需要的数月的时间成本。

通过涂鸦,一个小的变革,让效率产生了非常大的变化。

此外,IoT PaaS的基础上,涂鸦还正在进行变革,开始输出超百项IoT高级功能,供客户在开发其专属智能设备时能够按需进行菜单式选择。比如照明产品的人因照明、电工领域的能耗管理及统计、BMS充放电管理算法、农业领域的智慧灌溉算法等。公司亦针对客户需求推出私有云解决方案,支持独立部署、数据隔离、资源独享,连接私有云的产品也能在特定条件下与连接上公有云的Connected by Tuya(CBT)产品实现互联。