刷屏了!这个周末,“牧原股份,会是惊雷吗?”成为雪球App讨论的焦点。

几十位雪球大V下场辩论,从商业模式、行业周期、财务数据、施工建筑、IPO审计会计师等多个纬度深扒这家公司,绝对是一场罕见的精彩大论战。

目前多空双方还在持续激辩中,牧原股份究竟会成为惊天大雷?还是继续比肩茅台、引领养猪行业?不妨让我们先来看一下,这家公司的情况和双方的具体论据。

4000亿市值“猪茅”遭质疑,

会是惊天大雷吗?

3月13日早间,雪球用户@天地侠影发表了《牧原会是惊雷吗?》一文,对“猪茅”牧原股份提出多项质疑,其中包括:

固定资产/销售收入比 ,远高于其他猪企;公司少数股东ROE远低于母公司股东ROE;实际利润被控股股东旗下的建筑公司获取等。

球友@天地侠影直言:“公司固定资产一栏

,

几乎与销售收入相当

。

养猪真是重资产行当

!

看了其他几家猪企的财报

,

人家的固定资产/销售收入比

,

要比牧原低得多。”

此外,在少数股东权益一栏

。

截止公司2020年三季报

,

少数股东权益为149.78亿元

,

2019年三季报

,

还仅为14.86亿元

。

但是

,

2020年三季报却显示

,

归属少数股东的净利润仅为20.94亿元

,

净资产收益率为13.98%。

他质疑道:“在一家合并报表

,

二者净资产收益率竟然相差三倍

,

实在太过悬殊

!

占据天时地利人和的少数股东

,

却跟牧原做了不怎么挣钱的合伙生意

。

牧原真是公众股东的活雷锋吗?”

这篇文章在雪球App上引发巨大争议,诸多投资人下场激辩。其中支持“天地侠影”者有之,反过来质疑其不懂养猪行业的人也有。

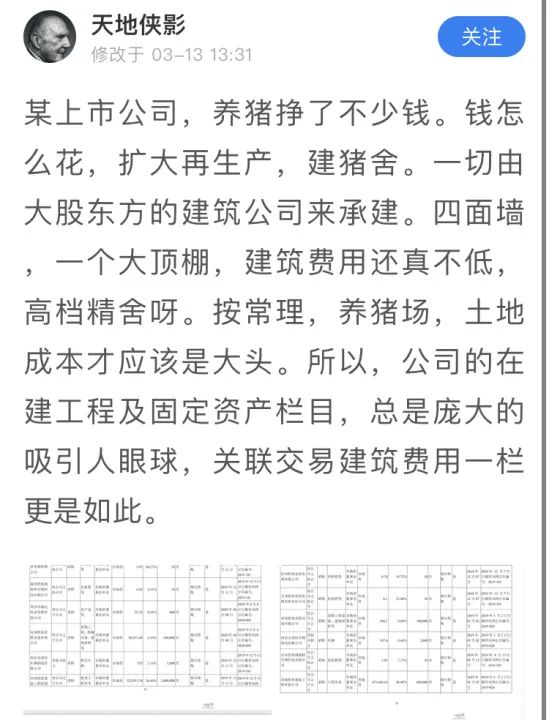

球友@天地侠影持续发言:“四面墙,一个大顶棚,建筑费用还真不低,高档精舍呀”,暗指牧原股份向牧原建筑支付了大量建筑费用,提醒投资者们注意风险。

据了解,球友@天地侠影的真实姓名为汪炜华。1995年,赴澳大利亚留学,取得墨尔本大学通讯专业的博士学位后留校任教,后来辞职专业从事股票投资。2013年,汪炜华在网络上持续质疑新疆上市公司广汇能源造假,引发巨大关注。

反质疑者:牧原的优秀比肩茅台,更优于茅台!

雪球App上有不少牧原股份的支持者,他们针对球友@天地侠影提出的问题,一个一个进行反驳,选取部分回答如下:

一、关于固定资产/销售收入比 ,远高于其他猪企。

球友@彩虹低风险认为:牧原的重资产是众所周知的

,

以一个30万头生猪养殖项目为例说明问题

。

一般30万头项目大约需要一个饲料厂

、

两个以上种猪场

(

繁殖场地提供仔猪的

)

、

十几个育肥场

(

把仔猪养成商品肥猪

)。

可以看出来

,

育肥场所数量是最多的

。

像温氏

、

正邦之类的在育肥阶段就有包的现象

,

即自己不建

,

交给农户代养

,

然后养大了之后回收

。

对于温氏之流而言

,

一个30万的项目最核心的只要饲料厂和种猪场即可

。

牧原则是从头到尾一条龙都亲自上阵

,

所以面对一个同样的项目

,

牧原的固定资产比上营收自然远远大于同业。

二、关于公司少数股东ROE远低于母公司股东ROE

球友@坐着不动表示:这种事情实际只是合并规则造成的

,

少数股东在完全不吃亏的情况下

,

也有可能产生这种情况

,

尤其是在母公司负债水平比较高

,

长期股权投资占比又比较大的时候。

而牧原完全符合这种情况

,

三季报时

,

母公司的资产负债率是74%

,

长期股权投资是所有者权益的两倍。(注:这一解释也成功说服了球友@天地侠影)

三、养猪是一个万亿的行业

球友@山行:我很理解从财务而不是从业务着手看企业的人

,

怎么能接受一个养猪的

,

各项财务数据可以比肩万人景仰的茅台

,

然后成长性和股价多年涨幅还优于茅台

,

那第一反应

,

一定是错了造假了。长期看

,

是现代的技术

、

管理和资金优势对传统农业的降维打击

,

养猪是一个万亿的行业

,

这个过程未来若干年会继续

。

中期看

,

是牧原的育种体系

,

自繁自养模式在非洲猪瘟下

,

这两点优势的凸显

。

在这背后

,

秦老板做的事

,

也能证明他是个好人

,

主动向同行分享养猪经验。

越挖越深,

投资者喊话:需要牧原给一个反馈和解释!

经过一晚上的发酵,今日上午,球友@天地侠影发文称:“关于少数股东权益收益率偏低的问题,我写文章时未及时了解少数股东参予投资的时间及收益延后问题,一些球友提供信息并指明了这点。

现在质疑的核心,转移归于质疑牧原股份与关联企业河南牧原建筑工程有限公司(本文简称牧原建筑)之间的交易。过去两年,总共约190亿元。”

诚然,截止目前,关于固定资产/销售收入比、少数股东ROE问题,均有不少投资者给出解释,但唯独有关联交易的问题,还未有合适的解释能说服@天地侠影。

球友@天地侠影在文中给出了自己的猜测,认为结果无非三种:

1.一切公允,皆大欢喜。

2.牧原养猪挣了几百亿元,通过交联交易,让牧原建筑承建猪舍,这两年也盖了几百亿元的猪舍,牧原建筑的实际收益,远非帐面上的几百万元盈利。

3.牧原养猪没挣这么多钱,但是牧原建筑帮牧原承建了几百亿的猪舍。反过来,牧原的资产负债表与利润表就做平了。

他直言:寻找真相,是深交所、证监会及地方税务的职责。这不应该是一封问询函和公司短短几句答复就能解决的问题。

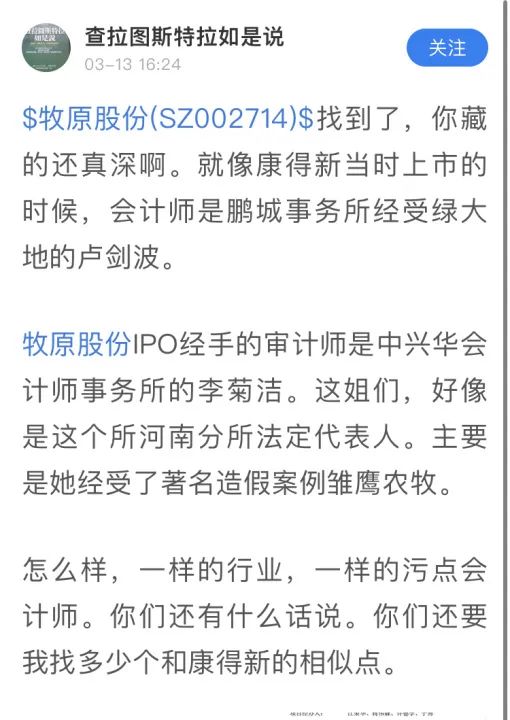

此外,有投资者进一步挖掘到,牧原股份IPO的审计会计师经手了雏鹰农牧(已退市),而雏鹰农牧的财务问题也曾被质疑。在这位投资者看来,牧原股份的确有存贷双高、“秒杀”其他行业的净利率、景气猪周期疯狂扩张等疑点。

随着牧原股份被深扒的消息疯狂刷屏,刚刚北京飞旋兄弟投资陈旋指出,关联交易确实需要给投资人一个真实反馈与解答。

他们认为:“做为行业龙头企业,受到各种质疑是正常的,我们做投资,投资人除了需要用怀疑的精神质疑财务报表等众多数据,也需要多多研究企业的核心竞争力和企业的成长性多方面下手判断,这样才能将投资盈利持续长久。”

雪球后记,

雪球后记,

如何看待此次牧原股份被深扒事件?

有部分球友认为:好到离谱,就可能是假的!轻资产模式一般风险低,净资产收益率高,重资产反之。牧原重资产,净资产收益率高,那它做对了什么?

有反质疑者则表示:如果明天开盘,杀跌下来,会高兴的收下。牧原是否造假,长期投资者心里都有一本账,明明是涨多了,好多人起了妒忌之心。

还有部分球友则认为:养殖用地通常是一般农田,而非工业用地,农田承包费非常低,一亩地几千元。一个亿万富翁,盯着几万元能动什么心思?何况大股东占上市公司比例60%。

事实上,不管是看多还是看空者,只要是用心、理性、可观公正的提出他们的观点和看法,都是令人尊重的。对立观点,可以让投资者们有更多的思考角度来判断行业和公司的前景,这对投资也有莫大的帮助。