并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

德尔股份控股股东19亿跨境并购:质押股份+内保外贷+债务调整,如何从凯雷集团子公司手下收购奔驰宝马的供应商?

重磅!并购汪2017年度个人会员、社群2.0及并购汪市场观察!

更多详情请点击:《

并购汪2017年度个人会员及社群2.0

!

》

购买个人会员,加入社群2.0或购买市场观察报告

请添加汪老师(binggou_wang)为好友或电话联系:18519667158。

最近有社群群友希望小汪@并购汪多写写跨境方面的交易。今天小汪@并购汪打算再次为大家详细介绍德尔股份的跨境并购。假设本次交易完成,德尔股份可顺利拿下宝马、奔驰的专业供应商CCI,离成为世界一流汽车部件企业的目标又进一步!

德尔股份的控股股东是如何收购CCI的?跨境并购的操作中有何秘诀?小汪@并购汪为您详解。

交易简介

德尔股份于2017年1月10日发布交易预案,拟以支付现金方式,作价19.37亿元,购买阜新佳创100%股权、阜新佳创的债权,从而间接获得德国公司CCI(卡酷思国际有限公司)。CCI是一家专业从事汽车降噪系统和隔热系统产品的优秀企业,掌握先进的降噪隔热技术。

本次交易实质上为“两步走”式的跨境并购。在前次交易中,上市公司控股股东德尔实业牵头成立了有限合伙企业德尔企管,在德国出资约2.17亿欧元收购CCI。在本次交易中,上市公司从德尔企管处间接收购CCI。控股股东出海完成“过桥收购”,可为上市公司解决跨境并购中的谈判风险、审批风险、汇率风险。

上市公司

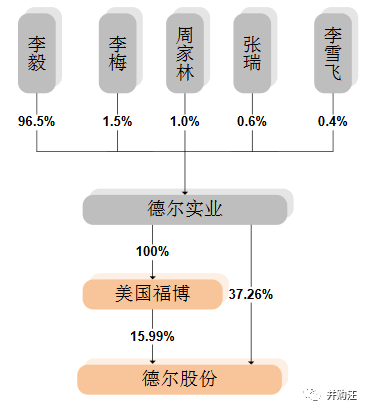

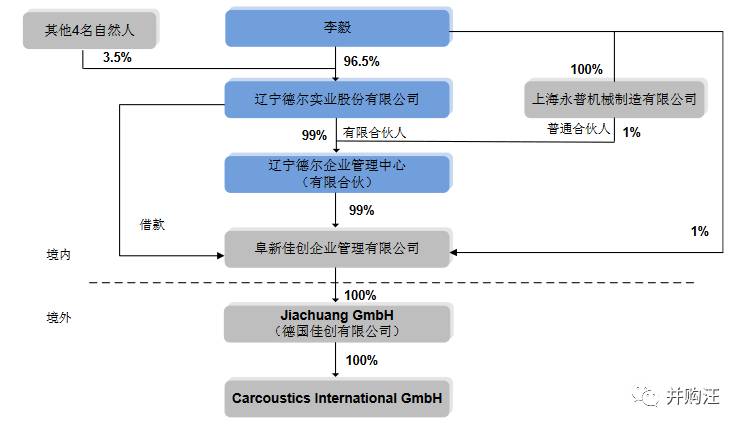

德尔股份为2015年登陆创业板的上市公司,目前总股本为1亿股,目前总市值约65亿元。上市公司的控股股东为德尔实业,直接及间接持股数量为5325万股,持股比例为53.25%,实际控制人为李毅。

上市公司主要从事汽车转向泵和齿轮泵的研发、生产和销售。上市公司系国内汽车转向泵市场领先企业,经过多年的发展,公司已与比亚迪汽车、一汽轿车、一汽海马、华晨汽车、江淮汽车、吉利汽车、力帆汽车、北京汽车、玉柴机器、云内动力等国内主要自主品牌整车厂商或主机厂商建立了长期稳定的合作关系。

实际标的:CCI

CCI主要从事声学控制及隔热性产品的研发、生产和销售,其中95%的产品应用于汽车领域,主要包括汽车减振降噪产品、绝热产品、结构加强零部件等,另少量应用于消费品和工业领域。CCI在行业内具有很高的地位,前五大客户包括戴姆勒集团、奥迪/西亚特、宝马集团、大众集团、福特集团。

CCI前身为1952年成立的IIIBruck旗下的汽车事业部,该公司主要服务于建筑行业、卫生设备、通用工业和汽车工业等。2001年,IIIBruck将旗下的汽车事业部销售给PE机构Alplnvest,Alplnvest于2001年8月新成立了ORLA Automotive GmbH(即CCI),承接了IIIBruck旗下原有的汽车事业部业务及客户等。

AlpInvest是一支注册在荷兰的私募基金,其最终的管理人为AlpInvest Partners B.V.。AlpInvest Partners B.V. 是全球最大的私募母基金管理公司之一,专注于私募股权、基金投资、二级市场投资和联合投资等。

AlpInvest Partners B.V.在2013年已被世界知名的私募投资机构凯雷集团(Carlyle Group)收购,成为了凯雷集团的子公司。

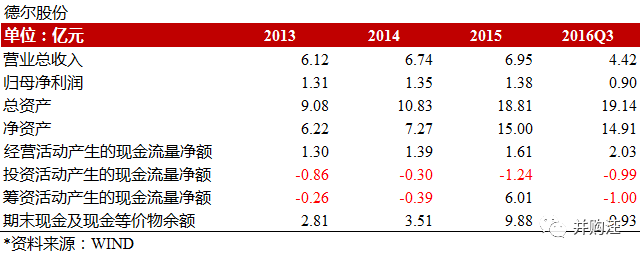

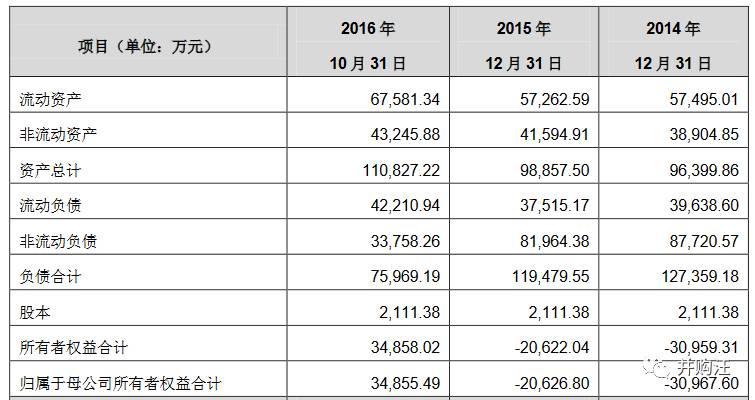

CC的历史业绩如下:2014年度、2015年度、2016年1-10月总营收分别为208,322.32万元、210,162.05万元、187,447.70万元;净利润分别为-1,977.97万元、8,475.51万元、5,373.97万元。

值得注意的是,CCI在2014年、2015年的净资产为负数,处于“资不抵债”的状况。这是因为CCI正处于扩张阶段。

CCI在2014年后持续地在欧洲地区实施生产场地搬迁、全球范围内建厂,扩张较快,固定资产等资本性投入较大,导致历年折旧摊销较大,同时借款金额较大导致历年财务支出较大,以及非经营性的支出较多,合并导致前期亏损较大。

德尔企管:现金收购+承接债务

德尔企管为上市公司控股德尔实业为进行过桥收购设立的有限合伙企业。德尔企管的股权结构如下:

(1)普通合伙人:上海永普机械制造有限公司,持股1%。上海永普机械制造有限公司为上市公司实控人李毅全资控股的公司;

(2)有限合伙人:德尔实业,持股99%。德尔实业为上市公司控股股东,李毅持有其96.5%股份。

德尔企管下设子公司阜新佳创,阜新佳创下设全资子公司德国佳创有限公司。德国佳创为进行跨境现金收购的收购主体。德尔企管持有阜新佳创99%股份,李毅持有阜新佳创1%股份。

CCI当时“资不抵债”。当时对CCI的100%价格是商业谈判确定的结果。

在前次交易中,CCI 100%股权作价1.1亿欧元。当时采用的估值方法为市场法,使用了EV/EBITDA倍数。

在前次交易的谈判中,根据CCI管理层提供的资料,2015年CCI息税折旧摊销前利润(EBITDA)约为0.32亿欧元。同时,参照欧洲当时的汽车零部件企业交易的整体估值水平,交易双方协商确定EV/EBITDA倍数应为7.34倍、CCI截至2015年12月31日的企业价值(EV)约2.35亿欧元。最终CCI 100%股权作价1.1亿欧元。

在前次交易中,德尔企管除了收购CCI的股权之外,还承接了CCI的债权。首先,CCI的原股东AlpInvest为其提供了股东借款。CCI的原股东在出售CCI股权时,希望自身的债权投资也能实现退出。德尔企管为收购股东债权支付的款项大约为0.32亿欧元。

其次,CCI的金融机构借款均设置了“控制权转让条款”。“控制权转让条款”规定,当CCI的控制权发生变更时,新的收购方必须根据承接债务。“控制权转让条款”可以维护债权人的权益,降低债权人承担的风险,单也加重了收购方的资金压力。德尔企管支付给金融机构的款项大约为0.70亿欧元。

德国佳创合计出资约2.17亿欧元(约合人民币15.79亿元)收购CCI,其中:

(1)CCI 100%股权作价1.1亿欧元(约合人民币8.18亿元);

(2)CCI全部股东债权作价3226万欧元(约合人民币2.40亿元);

(3)金融机构对CCI的债权作价0.70亿欧元(约合人民币5.21亿元)。

完成跨境并购的主体实际为阜新佳创的德国全资子公司德国佳创。德国佳创于2016年10月28日完成了收购。

为了及时完成收购,阜新佳创的资金跨境安排如下:

(1)阜新佳创在中国银行阜新分行存入18,577.5万元人民币(约合2,513万欧元),这部分资金经办理(辽宁省发改委、商务厅及相关外管局)手续后汇付出境,注入德国佳创;

(2)阜新佳创在中国银行阜新分行存入约16亿元人民币,用于“内保外贷”。

关于什么是“内保外贷”,小汪@并购汪已在《

西王食品57亿跨境并购成绝唱?上市公司+PE,内保外贷,定增+私募EB总动员!| 小汪天天见

》一文中作了介绍。简而言之,内保外贷是指:境外公司向银行的境外分行借入外汇,但是为贷款提供担保的是一家境内公司。境内公司可通过向银行的境内分行存入保证金的方式提供担保。内保外贷并不会使人民币流出境外。假如境外公司不能及时还款,银行的境内分行可将境内公司的人民币保证金换成外币并偿还境外分行的贷款。这时,人民币资金会流出境外。

阜新佳创在中国银行阜新分行存入约16亿元人民币,用于德国佳创向中国银行法兰克福支行办理借款融资提供担保。中国银行法兰克福支行向德国佳创提供了21,200万欧元的借款。

通过换汇+内保外贷,德国佳创合计募资23,713万欧元,顺利完成了对CCI的收购。

CCI股权完成交割后,阜新佳创把16亿元人民币换汇汇给德国佳创,解除了“内保外贷”。

可见“内保外贷”能够提高跨境并购的效率。在支付收购价款、完成标的股权交割的时候,境内的人民币可以通过“内保外贷”间接出境,但实际上不需要出境。之后等到换汇的时机合适,境内的母公司可以慢慢把人民币汇出去,再把境外的子公司的“内保外贷”借款解除了。

公告披露,阜新佳创累计向德国佳创汇付约17.86亿元人民币。

为进行收购,阜新佳创合计募资人民币18.72亿元,其中包括:

(1)股东出资5000万元(注册资本);

(2)德尔实业提供的借款人民币18.22亿元(本金)。

阜新佳创的资金最终来源为德尔实业。德尔实业为阜新佳创提供的18.22亿元借款来自两部分:

(1)通过将其自身所持有的德尔股份的股票进行质押式回购交易、融资9亿元人民币;

(2)通过其全资子公司美国福博所持德尔股份股票为质押担保,向银行借款9.5亿元人民币;

德尔实业质押上市公司股份、银行担保贷款融资合计18.50亿元,其中18.22亿元借给阜新佳创。

可见,现金跨境并购的18.22亿元融资最终增信措施为控股股东质押上市公司股份。但公告并未披露质押数量。

调整CCI债务结构

在完成收购时,CCI仍是一家“资不抵债”的公司。收购完成后,德尔企管调整了CCI的债权结构,马上让CCI实现净资产“由负转正”。

德国佳创替CCI偿还了合计0.70亿欧元的金融机构借款(人民币5.21亿元)后,将其计入CCI的资本公积。因此,CCI 2016年10月31日的所有者权益较上期末发生了较大的增加。CCI一举实现净资产“扭亏为盈”。

德国佳创替CCI偿还0.32亿欧元的股东借款(人民币2.40亿元)后,这笔借款的债权人变成德国佳创。同时,这笔借款的年利率由原来的0.30%变为4.88%。

德国佳创对CCI的债务结构调整有两个好处:

(1)偿还金融机构借款,降低CCI负债率,使得CCI净资产转变为正数。CCI的财务指标提升,使得上市公司后续对CCI的收购更为顺利;

(2)提升股东借款的利率,更加保证德国佳创的投资安全。德国佳创不仅是CCI的股东,还是CCI的债主,除了获得分红之外还能获得利息收入。债权投资比股权投资更加安全稳定。

上市公司的交易

德尔企管及上市公司实控人李毅拟将阜新佳创100%股权、阜新佳创的债权作价19.37亿元出售给上市公司。这一价格离德尔企管为跨境并购投入的出资额差距并不大。

交易详情见小汪@并购汪之前的文章《

再融资新规下,“上市公司+PE”模式价值凸显?德尔股份启示录!| 小汪天天见

》。在这里小汪@并购汪不再介绍了。假设交易完成,德尔企管将获得现金退出,控股股东德尔实业也能获得资金解除股份质押。

值得注意的是,在第一版交易预案中,交易暂未设置业绩承诺。交易对手指出,假设本次交易采取“资产基础法”+“收益法”估值,则需要作出业绩承诺;但假设本次交易采取“资产基础法”+“市场法”估值,则不需要作出业绩承诺。

这是什么意思呢?

《重组管理办法》第35条指出:

采取收益现值法、假设开发法等基于未来收益预期的方法对拟购买资产进行评估或者估值并作为定价参考依据的……上市公司向控股股东、实际控制人或者其控制的关联人之外的特定对象购买资产且未导致控制权发生变更的,不适用本条前二款规定,上市公司与交易对方可以根据市场化原则,自主协商是否采取业绩补偿和每股收益填补措施及相关具体安排。

小汪@并购汪为大家简单讲解一下第35条规定。按照这一规定,假设交易“

采取收益现值法、假设开发法等基于未来收益预期的方法对拟购买资产进行评估或者估值并作为定价参考依据

”(条件一),而且“

上市公司向控股股东、实际控制人或者其控制的关联人购买资产或购买资产导致控制权发生变更的

”(条件二),交易应该设置业绩承诺。

上述两个条件同时满足,交易是必须设置业绩承诺的。

在本次交易中,交易对手为上市公司控股股东控制的有限合伙以及上市公司实控人,毫无疑问“条件二”已满足。

那么条件一呢?

本次交易的标的为阜新佳创100%股权、阜新佳创的债权。阜新佳创只是一个持股平台,没有实际业务,因此估值方法为资产基础法。但阜新佳创下面的资产CCI应该采取市场法或者收益法进行估值。假设CCI采取了收益法进行估值,那么相当于对阜新佳创的估值实际上是采用了“基于未来收益预期的方法”。

因此,即使阜新佳创采用资产基础法估值,而CCI采用收益法估值,“条件一”也能被满足。这时交易对手应当作出业绩承诺。

上市公司之后发布的交易预案修订稿中,CCI最终采取的估值方法为收益法(100%股权预估值1.95亿欧元),交易对手也承诺作出业绩承诺。但是目前业绩承诺的具体数字还未确定。

并购汪点评

企业的发展,如同逆水行舟,不进则退。

公告披露,德尔股份目前的主要产品为汽车转向泵和齿轮泵,目前正面临主要产品转型升级的压力、国内汽车行业整体速度放缓、竞争激励的压力。

在本国市场增速放缓、本行业竞争激烈的情况下,出海并购优质企业、分散经营风险,也是不错的选择。

假设本次收购完成,德尔股份将顺利拿下奔驰、宝马的供应商CCI,顺利进军国际市场,从汽车转向部件的龙头企业向降噪隔热等创新产品解决方案服务商转型,综合竞争力有效提高,逐步迈向全球化汽车部件企业行列。

公告披露,对于德尔股份而言,欧美发达市场渠道及重点客户资源尤其弥足珍贵,依靠自身拓展需要几年甚至几十年才能有所成果,而本次收购完成则将此进程大大缩短,对于自身产品的出海,尤其是开拓国际高端市场和核心客户,可能事半功倍。

本次交易,控股股东亲自出海跨境并购,为上市公司寻找了优质标的,还通过债务结构调整提升了标的的财务指标,确实有可取之处。

很值得注意的是,控股股东的资金全部来自质押上市公司股份融资。控股股东的持股比例超过50%,确实有足够的质押股份融资空间。

小汪@并购汪看完这个案例,发现虽然跨境并购机会很多,但有时候跨境并购的“疑难杂症”还挺多的。比方说外汇监管政策的风向、跨境监管政策的风向等。读者朋友们对这个话题有没有兴趣呢?本周六并购汪研究中心又将举办活动了,活动只对并购汪·添资本社群成员开放。有兴趣的读者们赶紧加入并购汪·添资本社群吧。详情见文末。

重磅!并购汪2017年度会员及社群2.0!

==

并购汪2017年度个人会员

==

会员权益:

社群2.0版群友权益

+

《并购汪政策法规汇编》/《并购汪市场观察报告》/

未公开内部资料

/研究路演/

会议及研究产品专享会员价。

2017年度个人会员:1000元。

==

并购汪社群2.0

==

群友权益:

《并购汪案例日报》

/社群内不定期研究路演/优先参与会议活动/群内项目资源免费对接/职业信息。

2017年度社群:200元。

加入社群2.0

请添加汪老师(微信号binggou_wang)为好友

▼

公众号并购汪,企业家都在看

并购汪2017年度机构会员

20个2017年度个人会员权益

2张年度会议门票/优先合办会议论坛

并购汪2017年度个人会员

社群2.0版群友权益

《市场观察》/《法规汇编》/未公开内部资料/研究路演

会议及研究产品专享会员价

并购汪社群2.0

《案例日报》/不定期研究路演

会议活动优先/群内项目资源免费对接/职业信息

并购汪社群1.0

添加微信群管理员小汪(微信号ibmawang2)为好友

提交名片申请,或已入群好友实名推荐

群内项目资源免费对接/职业信息

▼

并购汪资本业务

咨询顾问服务/资本战略咨询/并购顾问

资金业务/并购融资/大宗交易

/控制权巩固

添睿投资/并购汪兄弟单位/资产管理

/并购基金

联系方式:[email protected]

版权声明:

本文版权归“

并购汪

”运营主体所有,转载本文时

,需在正文前显著位置标注文章来源且在文

末附上“并购汪”公众号二维码并简要说明,否则视作侵权,

“

并购汪

”

运营主体将保留追究法律责任的权

利。

引用观点、数据,请注明来自并购汪研究中心。