🔹

公司主要提供园林“一体化”综合服务,随着“生态景观+绿色环保+智慧民生”战略推出,业务覆盖住宅景观、市政景观、互联网营销、环保领域及度假景观等板块。17H1数据显示,住宅景观占比最大,达54%,互联网营销业务占比15%,环保业务占比9%,不过随着业务推进,互联网营销和环保业务占比将会提升。

🔹

外延收购进军环保,未来投资空间可观:

公司通过收购切入固废处理环保领域,根据数据显示,未来固废处理市场规模将占环保投资总额

30%

。借鉴美国经验,环保投资占

GDP

比重

2%

左右,假设我国

GDP

按照

6.7%

年均复合增速计算,

2020

年环保投资将达

1.93

万亿元,固废处理投资将达

5800

亿元,复合增速

17%

左右。收购的深蓝环保在技术、经营等方面具有优势。

深蓝环保原股东方承诺

2015-2018

年分别实现净利润

3200

、

4640

、

6728

、

9082

万元,

2015

、

2016

年深蓝环保都完成了业绩承诺,

2017H1

实现净利润

2322.78

万元,

2017

、

2018

年业绩承诺如若完成将有效增厚公司业绩。

🔹

发展版图另一极,连续收购奠定基础:

作为未来发展的另一极,公司

9.58

亿元收购博睿赛思,拟收购宝盛科技,在移动数字营销领域打下了坚实的基础。我国移动广告市场增长非常快,

2019

年移动广告市场规模将达

4842.5

亿元,较

16

年翻了将近

2

倍。

博睿赛思

2016-2018

业绩承诺分别为

6700

、

8710

、

11330

万元,其中

2016

年完成净利润

6822.68

万元,

2017H1

完成净利润

4451.79

万元,完成承诺利润的

51.11%

。若博睿赛思完成业绩承诺,将明显增厚公司业绩。

🔹

继续深耕传统主业,受益

PPP

发展浪潮

。公司作为地产园林龙头公司之一,自上市以来,主营业务持续稳定增长。公司收购了广东建达设计院有限公司,间接参股了知名的设计公司泛亚环境(国际)有限公司,提升了设计方面能力,并完善了产业链。此外,随着

PPP

业务模式的大量应用,公司也将受益。

2014

年

5

月,公司签订业内首个以

PPP

模式进行的市政园林项目;

2015

年

4

月,公司公告首例

PPP

订单,金额

5.16

亿元,成为业内获得

PPP

订单首批企业;

2016

年,公司公告

PPP

订单

41.69

亿元,公司在

PPP

发展道路上不断前行。

🔹

公司践行“生态景观

+

绿色环保

+

智慧民生”战略

,

各个版图有序推进,员工持股彰显信心,

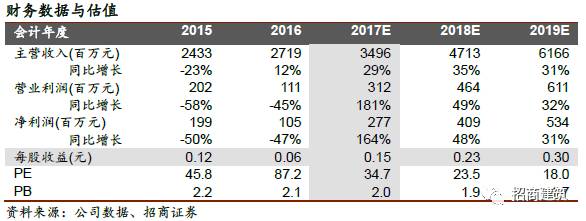

我们预计

17

、

18

年公司

EPS

分别为

0.15

、

0.23

元/股,对应

PE

分别为

34.7

和

23.5

倍,首次给予“强烈推荐

-A

”评级。

🔹

风险提示:

地产投资与市政投资不及预期;PPP项目落地不及预期;转型环保与互联网营销不及预期;回款风险

。

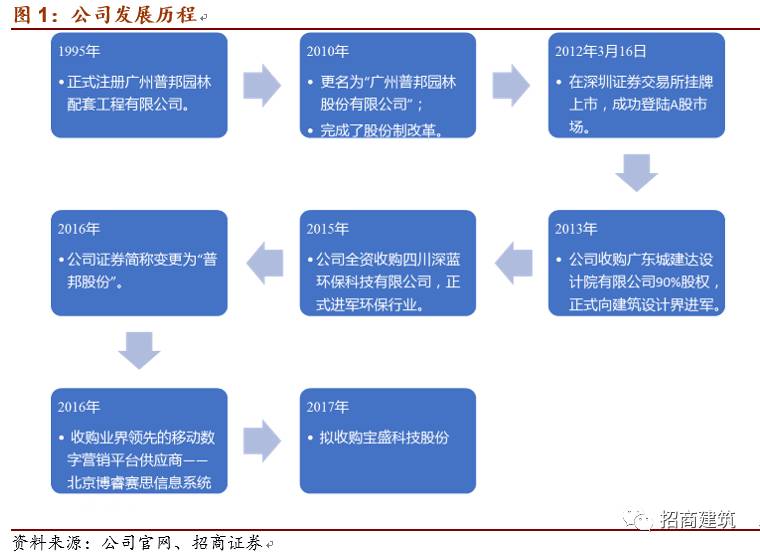

1、

地产园林龙头多元化发展

公司成立于

1995

年,主要为房地产开发商、地方政府等客户提供园林“一体化”综合服务,随着公司“生态景观

+

绿色环保

+

智慧民生”战略的推出,业务覆盖住宅景观、市政景观、互联网营销、环保领域及度假景观等板块,上市至今,公司先后收购广东城建达设计院、深蓝环保、博睿赛思,拟收购宝盛科技。

根据

2017

上半年数据来看,营收当中,占比最大的是住宅景观,达

54%

,其次为市政景观

20%

,互联网营销占比

15%

,环保业务占比

9%

,由于博睿赛思是今年

4

月份完成过户,业务贡献有限,不过随着业务的推进以及宝盛科技若能顺利完成并购,互联网营销业务占比将会提升。此外,环保业务目前也在顺利发展当中,未来业务占比有望提升。

根据

2017

上半年数据来看,营收当中,占比最大的是住宅景观,达

54%

,其次为市政景观

20%

,互联网营销占比

15%

,环保业务占比

9%

,由于博睿赛思是今年

4

月份完成过户,业务贡献有限,不过随着业务的推进以及宝盛科技若能顺利完成并购,互联网营销业务占比将会提升。此外,环保业务目前也在顺利发展当中,未来业务占比有望提升。

2017

上半年公司实现营收

15.89

亿元,同比增长

44.63%

,实现净利润

0.93

亿元,同比增长

27.09%

。

公司业务大幅增长的原因主要是公司通过投资并购等方式进一步完善了

“生态景观+绿色环保+智慧民生”的平台化企业布局。

2015

年公司并购深蓝环保,从而进军环保行业;收购博睿赛思、拟收购宝盛科技,

环保类业务及互联网数据服务业务发展迅速。

2017

上半年公司实现营收

15.89

亿元,同比增长

44.63%

,实现净利润

0.93

亿元,同比增长

27.09%

。

公司业务大幅增长的原因主要是公司通过投资并购等方式进一步完善了

“生态景观+绿色环保+智慧民生”的平台化企业布局。

2015

年公司并购深蓝环保,从而进军环保行业;收购博睿赛思、拟收购宝盛科技,

环保类业务及互联网数据服务业务发展迅速。

此外,公司业务的跨区域拓展良好,

2017

上半年公司境外收入达

4074.11

万元,相比去年同期增长

65114.02%

,境内华东地区同比增长

71.63%

,华北地区同比增长

296.68%

。

此外,公司业务的跨区域拓展良好,

2017

上半年公司境外收入达

4074.11

万元,相比去年同期增长

65114.02%

,境内华东地区同比增长

71.63%

,华北地区同比增长

296.68%

。

公司秉持“立足华南、辐射全国”的经营策略,不断提高华南区域市场占有率,另外业务逐步覆盖

华东、西南、华中、华北、东北五大区域。

公司秉持“立足华南、辐射全国”的经营策略,不断提高华南区域市场占有率,另外业务逐步覆盖

华东、西南、华中、华北、东北五大区域。

2、股权较为分散

公司的控股股东、实际控制人是涂善忠,现任公司董事长,持有公司

22.87%

的股份。前三大股东持股比例合计达

41.38%

。目前公司旗下共有

25

家子、孙公司和

4

家联营企业,在北京、上海、广州等地拥有

11

家分公司。

公司不断践行“生态景观+绿色环保+智慧民生”战略,积极外延收购,先后收购深蓝环保、博睿赛思,拟收购宝盛科技等,业务版图成形,并不断壮大。

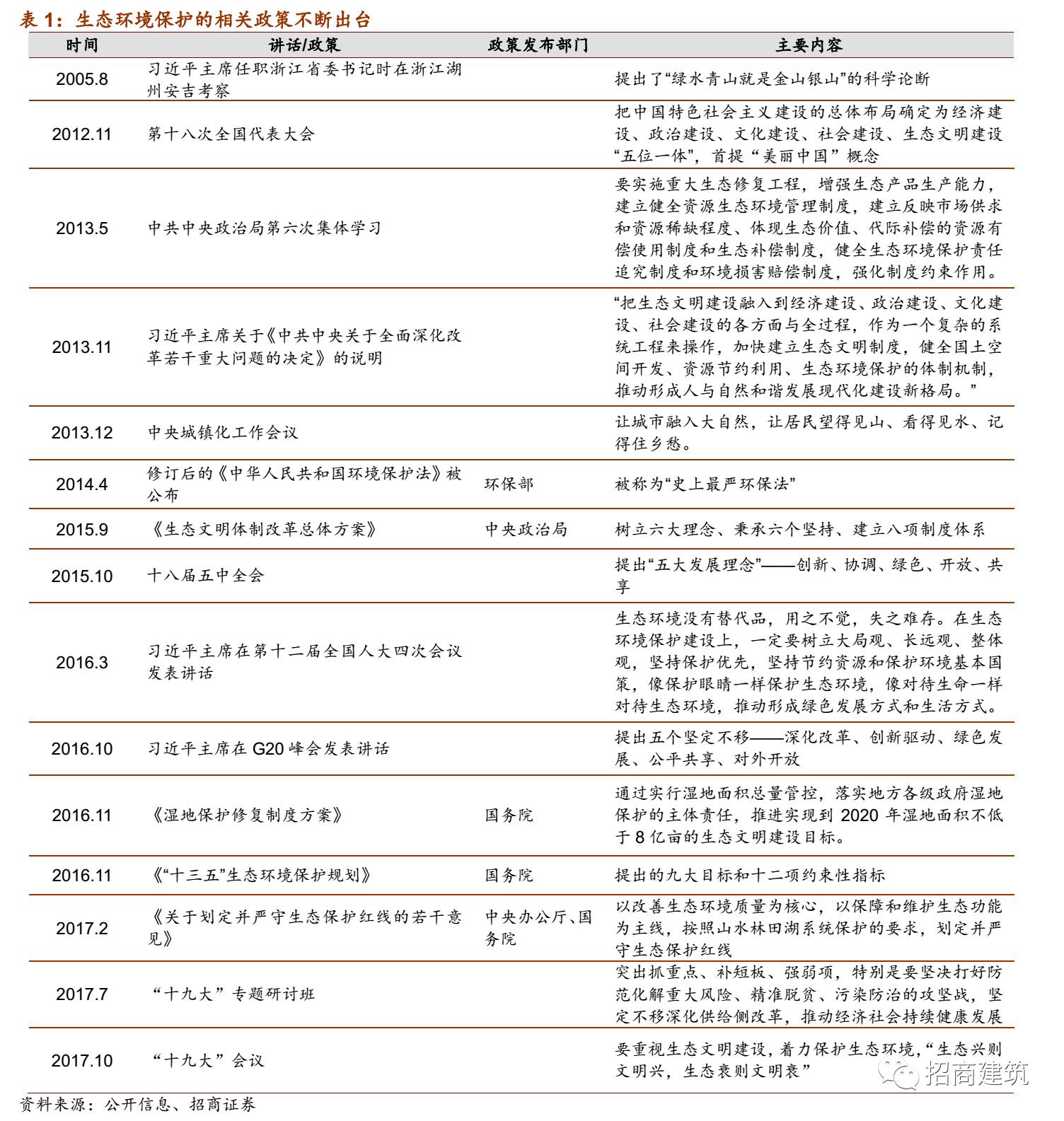

1、

绿色环保长远任务,持续投资势在必行

-

2005

年

8

月,中央领导

在浙江湖州安吉考察提出了“绿水青山就是金山银山”的科学论断

。

-

第十八次全国代表大会上把中国特色社会主义建设的总体布局确定为经济建设、政治建设、文化建设、社会建设、生态文明建设“五位一体”,

首提“美丽中国”概念,生态文明建设被提升到了重要的高度

。

-

2015

年

10

月,

十八届五中全会上提出“五大发展理念”——创新、协调、绿色、开放、共享

。

-

2016

年

11

月,“十三五”生态环境保护规划中提出九大目标和十二项约束性指标。

-

2017

年

2

月,中央办公厅、国务院办公厅发布《关于划定并严守生态保护红线的若干意见》,指出以改善生态环境质量为核心,以保障和维护生态功能为主线,按照山水林田湖系统保护的要求,划定并严守生态保护红线。

-

2017

年

10

月,中央领导在重要会议上指出要重视生态文明建设,着力保护生态环境,“生态兴则文明兴,生态衰则文明衰”,再次将生态文明建设提到了重要的高度。

公司通过收购切入固废处理环保领域,目前固废处理市场规模巨大,未来投资空间广阔。根据前瞻产业研究院《

2013-2017

中国固废处理行业市场前瞻投资战略规划分析报告》显示,未来固废处理市场规模将占环保投资总额的

30%

。随着我国对于环保的重视程度不断提升,环保投资也实现快速增长,由

2000

年的

1014.90

亿元增长到

2015

年的

8806.30

亿元,复合增速达

15.49%

。“十二五”期间,环保投资总额达

4.28

万亿元,若按

30%

的占比计算,固废投资将达

1.28

万亿元,年均近

2600

亿元。

根据美国经验,环保投资占

GDP

的比重在

2%

左右,

2015

年,我国环保投资占

GDP

的比重约为

1.28%

,与美国仍有一定的差距。如果按照

2%

的比例,

GDP

按照

6.7%

的年均复合增速计算,

2020

年单年环保投资将达

1.93

万亿元。

固废处理投资按照

30%

占比计算,

2020

年将达

5800

亿元,复合增速达

17%

左右。

根据美国经验,环保投资占

GDP

的比重在

2%

左右,

2015

年,我国环保投资占

GDP

的比重约为

1.28%

,与美国仍有一定的差距。如果按照

2%

的比例,

GDP

按照

6.7%

的年均复合增速计算,

2020

年单年环保投资将达

1.93

万亿元。

固废处理投资按照

30%

占比计算,

2020

年将达

5800

亿元,复合增速达

17%

左右。

2、

收购的深蓝环保在技术、系统运行等方面具有优势

公司收购的深蓝环保在污泥污水环境治理、生物质固废处理等领域形成自身的技术优势。在垃圾渗滤液领域形成了具有自主知识产权的包含多项专利技术和专有技术的系统性整体解决方案。

1)

技术优势

深蓝环保从

2008

年开始研发针对污泥和餐厨垃圾处理的水热改性技术,并于

2011

年成研制出

“

水热性技术及成套设备设计和制造工艺

”

,形成

“

水热性

+

中温厌氧消化

”

组合工艺;

2012

年参与国家

“863

计划

”

示范工程

—“

淄博

10

万吨

/

年污泥水热无害化处置工程项目

”

,这是国内较早实现利用水热改性技术进行污泥无害化处理的商业化项目;

2012

年

7

月,深蓝环保实施了国内较早运用水热技术进行餐厨废弃物资源化利用和无害化处理的工程项目—“丽江市餐厨废弃物资源化利用和无害化处理试点工程

EPC

项目”;截至

2014

年底,深蓝环保先后承接了近

80

个垃圾渗滤液处理项目,成为行业内承接相关项目数量最多的企业之一。

目前,深蓝环保拥有专利

26

项,拥有先进、便捷和人性化的自动化控制系统,有效提高了渗滤液处理系统的运行可靠性,有助于降低后期运营和维护成本。

目前,深蓝环保拥有专利

26

项,拥有先进、便捷和人性化的自动化控制系统,有效提高了渗滤液处理系统的运行可靠性,有助于降低后期运营和维护成本。

2)

品牌优势

深蓝环保凭借自身出众的技术,承接了多个重点项目,并获得业主的广泛认可。近几年,深蓝环保获得多项荣誉,获省、市、杂志、协会等多层级奖项。

江苏全省轨道交通运营里程由2010年的85公里增长到2015年的377公里,年复合增速达34.7%。十三五期间江苏各市轨道交通建设将继续推进,自2005年南京开通江苏省首条地铁线后,目前共有南京、苏州、无锡三个城市开通11条运营地铁线,常州、徐州地铁正在建设中,南通、淮安、扬州、镇江均已启动地铁线路规划。未来高铁、地铁将局部连通,并有跨城地铁,城市群城际轨道交通网建设将不断深化。

3)

客户资源及服务体系

深蓝环保的主要客户为政府单位或与政府有关联的下属企业,随着

PPP

模式的大量应用,凭借着客户资源优势,将有望承接更多

PPP

项目。深蓝环保在全国设立了

13

家分公司,辐射全国多个省市和地区,并初步建立了完善的客户服务网络。

3、进军互联网营销领域,享受行业成长红利

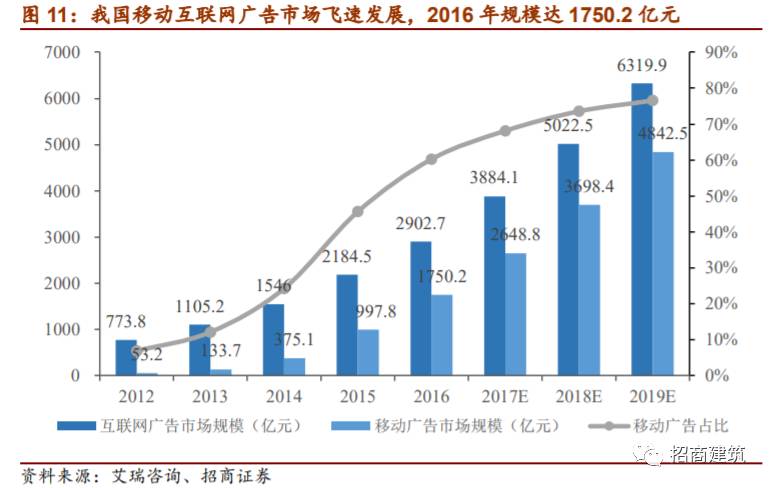

作为未来发展的另一极,公司9.58亿元收购博睿赛思,拟收购宝盛科技,在移动数字营销领域打下了坚实的基础。我国移动广告市场增长非常快,从2012年的53.2亿元迅速增长到2016年的1750.2亿元,复合增速达139.49%,其中互联网广告市场规模由2012年的773.8亿元增长到2016年的2902.7亿元,复合增速为39.17%。随着移动广告市场规模的快速增长,其占互联网广告市场份额也不断提升,由2012年的6.88%提升到2016年的60.30%,这主要得益于智能手机等移动终端的大量应用。根据艾瑞咨询预测,2019年互联网广告市场规模将达到6319.9亿元,移动广告市场规模将达4842.5亿元,占比将为76.62%。

此外,博睿赛思还从事移动娱乐产品增值服务:1)通过整合移动运营商的微支付渠道和流量,为移动娱乐产品提供计费与支付等;2)与运营商合作向移动用户提供语音杂志等。

宝盛科技合作渠道媒体广泛,包括搜索类、垂直PC站点、视频类、APP应用类、微信、微博、KOL(关键意见领袖)、社交公关媒体等八大类渠道媒体,既包括传统媒体,也包括微信、微博等新兴媒体,覆盖用户群体庞大,点击量和流量较高,媒体之间交叉影响能力较强,营销推广的保障度较高。

深蓝环保原股东方承诺

2015-2018

年分别实现净利润

3200

、

4640

、

6728

、